Crise financière mondiale de 2007-2008

La crise financière mondiale de 2007-2008 est une crise financière marquée par une crise de liquidité et parfois par des crises de solvabilité tant au niveau des banques que des États, et une raréfaction du crédit aux entreprises. Amorcée en juillet 2007, elle trouve son origine dans le dégonflement de bulles de prix (dont la bulle immobilière américaine des années 2000) et les pertes importantes des établissements financiers provoquées par la crise des subprimes. Elle s'inscrit dans le cadre de la « Grande Récession » amorcée en 2008 et dont les effets se font sentir au-delà de 2010.

La crise financière de l'automne 2008 amplifie le mouvement et provoque une chute des cours des marchés boursiers et la faillite de plusieurs établissements financiers. Pour éviter une crise systémique, les États doivent intervenir et sauver de nombreuses banques ce qui provoquera une crise de la dette publique en Islande d'abord puis en Irlande. Par ailleurs, elle provoque une récession touchant l'ensemble de la planète. Les finances publiques ont été lourdement sollicitées pour résoudre cette crise. Le déficit public s'est creusé dans de nombreux pays, après un recul du produit intérieur brut mondial de 2,2 % en 2009[1].

Sérieusement affectées par leurs erreurs de gestion, les banques françaises sont conduites à une restructuration notable, avec l'aide financière de l'État.

Cette crise provoque un mouvement en faveur d'une meilleure régulation du système bancaire et financier. Aux États-Unis, sous la pression de l'opinion publique et d'experts tel Paul Volcker est adoptée la règle Volcker destinée à éviter qu'une crise du même type ne se reproduise. Il est douteux que les mesures adoptées aient amélioré la sécurité bancaire collective, notamment dans l'Union européenne[2].

D'autant que la crise perdure. Dans certains pays comme la Chine, les prêts bancaires ont fortement progressé[3]. Aussi, début 2010, l'afflux de liquidités fait craindre l'éclatement de nouvelles bulles dans l'immobilier chinois, les bourses, les emprunts d'États et les métaux[4]. En Europe la crise de la dette publique a souvent, notamment dans le cas irlandais, la crise financière en toile de fond.

Chronologie

Crise des subprimes

La crise des subprimes s'est déclenchée au deuxième semestre 2006 avec le krach des prêts immobiliers (hypothécaires) à risque aux États-Unis (les subprimes), que les emprunteurs, souvent de condition modeste, n'étaient plus capables de rembourser. Révélée en février 2007 par l'annonce d'importantes provisions passées par la banque HSBC, elle s'est transformée en crise ouverte lorsque les adjudications périodiques n'ont pas trouvé preneurs en juillet 2007. Compte tenu des règles comptables en cours, il est devenu impossible de donner une valeur à ces titres qui ont dû être provisionnés à une valeur proche de zéro. En même temps, les détenteurs ne pouvaient plus liquider leur créance. La défiance s'est installée envers les créances titrisées (ABS, RMBS, CMBS, CDO) qui comprennent une part plus ou moins grande de crédits subprime, puis envers les fonds d'investissement, les OPCVM (dont les SICAV monétaires) et le système bancaire susceptibles de détenir ces dérivés de crédit.

Crise financière de 2008

La seconde phase de la crise financière commence au cours de la semaine du lorsque plusieurs établissements financiers américains entrent en cessation de paiement, il est décidé de les sauver in extremis directement par la Réserve fédérale américaine (Fed) (la compagnie d'assurance AIG par exemple), par rachat par des concurrents en meilleure situation, par mise en liquidation (Lehman Brothers) plutôt qu'indirectement en sauvant les emprunteurs de condition modeste. La crise touche tous les pays du monde, en particulier en Europe où plusieurs institutions financières connaissent de très graves difficultés et sont sauvées par l'intervention des États et des banques centrales (Banque centrale européenne dans la zone euro). Certains marquent le début de la crise par la nationalisation de Freddie Mac et Fannie Mae le .

La crise s'étend à l'ensemble des banques en relations avec les banques américaines, notamment les banques françaises et européennes.

Origine de la crise financière

Raisons conjoncturelles

La crise financière qui débute en 2007 tient principalement son origine de la politique monétaire trop accommodante de la Réserve fédérale américaine (la Fed) au cours des années 2000 sous le mandat d'Alan Greenspan[5],[6],[7] et d'innovations financières mal maîtrisées. Parmi les responsables politiques ayant favorisé directement les conditions de cette crise par des mesures économiques et sociales, le Guardian cite Bill Clinton[Note 1], George W. Bush, Gordon Brown, ainsi que, dans le domaine de la finance, les PDG anciens et actuels de la compagnie d'assurance American International Group, des banques Goldman Sachs, Lehman Brothers, Merrill Lynch, Halifax-Bank of Scotland, Royal Bank of Scotland, Bradford & Bingley, Northern Rock, Bear Stearns, Bank of England et des personnalités telles que le financier George Soros, le milliardaire Warren Buffett et le président d’un fonds d’investissement américain John Paulson[8].

Lors de la récession qui a suivi l'éclatement de la bulle Internet en 2000-2001, la Fed a abaissé son taux directeur jusqu'à 1 %, puis l'a maintenu à un niveau trop bas, provoquant une création monétaire trop forte et un gonflement de bulles sur les marchés immobiliers (bulle immobilière américaine des années 2000) et sur les matières premières.

En 2006, la Fed, au début du mandat de Ben Bernanke, a augmenté son taux directeur de 1 % à 5 % afin de réduire les pressions inflationnistes grandissantes. Cette hausse du taux directeur a provoqué un dégonflement de la bulle immobilière américaine des années 2000, et a entraîné un renchérissement des mensualités de remboursement des crédits immobiliers (les crédits étant souvent à taux variables).

Près de trois millions[9] de foyers américains étaient en situation de défaut de paiement et ont dû quitter leur bien immobilier, saisi puis mis en vente par les établissements de crédit, entraînant une augmentation de l'offre sur le marché immobilier, et faisant donc encore baisser les prix. Du fait de la baisse des prix, les établissements ne récupèrent que partiellement la somme prêtée. Les effets du dégonflement d'une bulle immobilière se limitent généralement à des faillites personnelles et à des pertes réduites pour les établissements financiers. La crise de 2007-2008 est différente car les établissements de crédit immobilier n'ont pas conservé les créances immobilières dans leurs bilans, mais les ont regroupées dans des véhicules de placement, des fonds hypothécaires, pour les revendre notamment à des fonds de pension et à des grandes banques américaines. Les fonds hypothécaires perdant de la valeur avec la fin de la bulle immobilière, et, surtout, la complexité et l'enchevêtrement des véhicules de placement rendant très difficile l'estimation de leur valeur, le bilan des établissements financiers s'est dégradé. Du fait des normes comptables de mark-to-market, ceux-ci ont dû provisionner d'importantes dépréciations d'actifs. Ceci a provoqué un effet de contagion et une perte de confiance généralisée entre établissements financiers, ce qui a asséché le marché interbancaire (crise de liquidité). Les institutions financières, en particulier les banques d'investissement, ont été fragilisées.

Raisons structurelles

D'une part, les années antérieures à la crise ont vu se multiplier des innovations financières qui ont débouché sur un marché de « 680 000 milliards de dollars »[10] peu ou pas régulé appelé aussi « shadow market ». Ces innovations financières visaient à réduire les risques et ont pris notamment la forme de « produits dérivés » dont deux types ont été au cœur de la crise financière : « les produits liés à des crédits immobiliers et les produits destinés à assurer contre leur risque de défaut les credit default swaps [10] ».

Par ailleurs, la montée des profits et la baisse du poids des salaires ont provoqué un « désajustement entre l'offre et la demande »[11]. En particulier aux États-Unis, les prêts « subprimes » ont incité une partie de la population à consommer au-dessus de ses moyens, ce qui permettait en retour d'assurer la rentabilité du secteur immobilier. Les inégalités de revenus sont devenues très fortes: « l'écart de rémunération entre un PDG et un salarié aux États-Unis de 1 à 40 en 1980, est passé de 1 à 411 en 2005 »[12], la création de richesse ayant été captée pour l'essentiel par une petite partie de la population, au détriment de l'efficacité économique[13].

Enfin, l'outil mathématique qui a partiellement servi à justifier la financiarisation de l'économie ne semble pas avoir été le bon. En effet, il suppose que les cours financiers suivent un “hasard sage”, du type du pollen dans le mouvement brownien et non « un “hasard sauvage” qui, comme son nom l'indique, est beaucoup plus insaisissable »[14],[15]. Les financiers en grande majorité sont partis de l'hypothèse que les cours financiers suivaient un “hasard sage”, d'où l'application d'un certain type de mathématiques financières et l'adoption à partir de 1993 à l'initiative de la banque JP Morgan[16] de la VaR (value at risk) pour mesurer les risques financiers reposant sur des probabilités respectant la loi normale. Cet instrument a favorisé l'innovation et permis aux banques d'« échapper le plus possible à toute forme de régulation contraignante » et de « pouvoir profiter à plein de la période d'euphorie financières des quinze dernières années ».

Pour d'autres, les cours financiers suivent un « hasard sauvage ». Dès 1973, partant d'une hypothèse de « hasard dur », Benoît Mandelbrot a développé la théorie des fractales et du mouvement brownien fractionnaire qui a été mal intégrée par les praticiens des marchés financiers. Avec la crise, la théorie du « hasard sage » en finance est de plus en plus remise en question. David Viniar, alors directeur financier de Goldman Sachs, a vu au moment de la crise de 2007-2010 des « choses qui étaient à 25 écarts-types, pendant plusieurs jours »[16] ce qui, [au regard du modèle classique (lois normales)], « a la même probabilité que de gagner 20 fois de suite au Loto »[17].

D'autres économistes posent encore plus radicalement le problème de la mathématique financière. Par exemple, pour Jon Danielsson de la London School of Economics, la « finance n'est pas la physique ; elle est plus complexe »[18] et les financiers jouent avec les modèles, ce que ne fait pas la nature.

Crise du secteur financier

Crise de liquidité bancaire

Les incertitudes sur les engagements directs et indirects des établissements financiers en matière de crédit à risque, mais aussi la crainte d'un ralentissement général des activités de banque de financement et d'investissement, très rentables et moteurs de la croissance au cours des années précédentes, ont fini par entraîner une véritable crise de confiance, ayant connu peu de précédent, entre banques. Celles-ci ont vu se tarir leurs principales sources de refinancement, le marché interbancaire et l'émission d'ABCP (asset-backed commercial paper)[19],[20].

Sur le marché interbancaire, sur lequel les banques en situation d'excédent de capitaux prêtent à celles qui en manquent, la défiance entre banques elle-même a conduit à une envolée du taux interbancaire[21].

Par ailleurs, les banques avaient mis en place au cours des années précédentes des structures de financement, appelées conduits ou SIV (structured investment vehicles en anglais) qui émettaient du papier commercial à court terme à taux faible (asset-backed commercial paper en anglais) vendu à des investisseurs. Les fonds levés étaient ensuite prêtés à long terme à des taux plus élevés, ce qui permettait de dégager une marge d'intérêt. Seulement, ces emprunts à court terme devaient être renouvelés régulièrement (tous les trois mois). Or, une fois la crise de confiance envers les banques engagée, les investisseurs ont cessé de financer les ABCP, obligeant les banques à les financer elles-mêmes.

La crise de liquidité bancaire a conduit les banques centrales, Banque centrale européenne (BCE) et Réserve fédérale des États-Unis (Fed) en premier lieu, à procéder à de massives injections de liquidité sur le marché interbancaire afin de permettre aux établissements de refinancer leur activité et d'éviter le déclenchement d'une crise systémique (crise de tout le système).

La première intervention a eu lieu le 9 août 2007, lorsque la BCE a injecté 94,8 milliards d'euros dans le système financier européen pour accroître les liquidités qui manquaient au marché. Il s'agit de la plus grande mise à disposition de fonds faite en un seul jour par la BCE, dépassant le prêt de 69,3 milliards d'euros fait après les attentats du 11 septembre 2001. Le même jour, la Fed injecte 24 milliards de dollars US dans le système financier de son pays.

Les banques se financent traditionnellement en empruntant sur le marché monétaire interbancaire à des échéances de trois mois. Le taux d'intérêt auquel elles empruntent (en Europe continentale, il s'agit de l'Euribor à 3 mois) est habituellement supérieur de 15 à 20 points de base (0,15 à 0,20 % en langage courant) au taux directeur de la banque centrale qui est considéré comme le taux sans risque[22]. La différence entre le taux auquel les banques empruntent et le taux directeur est appelée prime de risque (ou spread en anglais) et est calculée par l'indice TED pour le cas américain. À partir de la crise de confiance du mois d'août 2007, le taux Euribor s'est envolé, atteignant 4,95 % en décembre 2007 alors que le taux directeur était de 4 % (2007) et qu'en temps normal, elles auraient emprunté à 4,20 %. En octobre 2008, l'indice TED a même atteint le niveau historique de 4 % de différence alors qu'il avait été de 0,5 % en moyenne de 2004 à 2007[23]

La forte hausse, à partir du mois d'août 2007, des taux à court terme auxquels se refinancent les banques constitue un vrai risque pour leur équilibre financier : « L'envolée des taux du marché du refinancement bancaire (Eonia et Euribor), devenus supérieurs aux taux des prêts sans risque à long terme, [constitue] une situation intenable pour les établissements financiers », écrit le 15 septembre le journal spécialisé Investir[24]. En effet, certaines banques en arrivent à emprunter à des taux élevés pour refinancer des crédits qu'elles ont accordés précédemment à des taux moindres.

La crise de liquidité est renforcée par l'asymétrie d'information entre banques, qui sont donc réticentes à se prêter entre elles[25].

Crise de solvabilité bancaire

C'est le président de la banque d'Angleterre, Mervyn King, qui l'explique dans un câble diplomatique du 17 mars 2008, publié sur WikiLeaks[26]. Les banques ne disposent pas d'assez de ressources dans leurs caisses pour répondre aux besoins de leur créancier, à long terme. En effet, si le Ratio McDonough impose une limite de fonds propres, ce ratio n'a pas été suffisant pour pallier les problèmes engendrés par la crise. Cependant, la limite entre crise de solvabilité (qui serait particulièrement pénalisant pour l'économie), et une crise de liquidité (qui ne nécessite qu'un ajustement conjoncturel), est difficile à cerner[27].

Conséquences sur les comptes des banques

Les banques australienne Macquarie, américaine Bear Stearns, britannique HSBC et allemande IKB ont été parmi les premières touchées. Bear Stearns, notamment, possédait des fonds spéculatifs qui avaient misé sur une remontée du secteur immobilier pour le recouvrement de fonds prêtés par des banques. La banque a été affaiblie dès le début par la faillite de deux de ses hedge funds.

Une panique bancaire, limitée à la banque britannique Northern Rock, a eu lieu en septembre 2007. En trois jours, les clients de la banque ont retiré 12 % des montants déposés[28].

Les grandes banques mondiales ont annoncé des résultats des troisième et quatrième trimestres 2007 en forte baisse à la suite de la crise à cause à la fois :

- de pertes directes sur les crédits subprimes ;

- mais surtout de dépréciations d'actifs dérivés des subprimes (la valeur des actifs financiers de type RMBS, CDO inscrite dans les comptes, établie à leur valeur de marché, a fortement baissé au cours du trimestre) ;

- d'un net ralentissement des activités de banque d'affaires et de marché qui avaient été les moteurs des bénéfices des années précédentes (titrisation, financement des LBO et des hedge funds, fusion-acquisition, gestion d'actifs, etc.).

Les grandes banques d'affaires américaines et européennes ont enregistré d'importantes dépréciations d'actifs au troisième trimestre 2007[29] :

- Goldman Sachs : 1,5 milliard de dollars.

- Bear Stearns : 0,7 milliard de dollars.

- Lehman Brothers : 0,7 milliard de dollars.

- Morgan Stanley : 1,5 milliard de dollars.

- Merrill Lynch : 8,4 milliards de dollars.

- Citigroup : 5,9 milliards de dollars[30].

- UBS : 11 milliards de francs suisses[30].

- Crédit suisse : 2,5 milliards de francs suisses.

- Deutsche Bank : 2,2 milliards d'euros.

D'autres importantes dépréciations d'actifs ont été passées au titre du quatrième trimestre 2007 et du premier trimestre 2008.

Les grandes banques françaises cotées en Bourse ont affiché pour leur part des dépréciations d'actifs limitées au troisième trimestre 2007[31] mais plus fortes au quatrième :

- BNP Paribas : 301 millions d'euros. Et un total de 1,2 milliard d'euros pour l'ensemble de 2007[32].

- Crédit agricole : 546 millions d'euros. Le 20 décembre 2007, Crédit agricole SA annonce une dépréciation supplémentaire de 2,5 milliards d'euros (1,6 milliard hors fiscalité) au titre du 4e trimestre[33].

- Dexia : 212 millions d'euros. Les pertes de Dexia dépassent 11 milliards d'euros, en 2011[34], un record mondial entièrement financé par le budget des Etats, dont la France.

- Société générale : 404 millions d'euros. Et au total 2,57 milliards d'euros[35] ou 2,9 milliards[36].

- Natixis : les erreurs de gestion commises avant et pendant la crise ont entraîné la chute financière des actionnaires principaux, les ex-groupes banques populaires et caisses d'épargne. Très affectés par les pertes, ils s'effacent pour fusionner dans une nouvelle entité, baptisée BPCE.

Le coût effectif de la crise pour les banques (dépréciations d'actifs au titre de la juste valeur comptable et provisions pour risques liés à la crise) est évalué à[37] :

- 110 milliards de dollars en novembre 2007,

- 188 milliards en mars 2008,

- 250 milliards en avril 2008,

- 400 milliards en juin 2008.

Les estimations du coût global de la crise sur les banques (pertes et dépréciations d'actifs) ont été en permanence revues à la hausse au cours de la crise :

- 250 milliards de dollars selon Bear Stearns[38] et Lehman Brothers[39] vers le 7 novembre 2007,

- 300 à 400 milliards de dollars selon Deutsche Bank en novembre 2007, dont 150 à 250 milliards liés directement aux prêts subprime et 150 milliards aux dérivés adossés à ces prêts[40],

- 500 milliards de dollars selon Royal Bank of Scotland en novembre 2007[41].

- 422 milliards de dollars (268 milliards d'euros) au niveau mondial, selon une estimation de l'OCDE en avril 2008. Sa précédente estimation était de 300 milliards de dollars[42].

- 565 milliards de dollars (358 milliards d'euros) pour la seule exposition des banques au secteur des « subprimes », mais 945 milliards de dollars (600 milliards d'euros) pour le coût total de la crise financière, selon une estimation du FMI en avril 2008[43] qui révisera ce chiffre autour de 1500 milliards de dollars le 7 octobre 2008[44], à 2 200 milliards de dollars le 28 janvier 2009[45], puis à 4000 milliards de dollars le 21 avril 2009[46] et à 8700 milliards en septembre 2010.

Difficultés et faillites d'établissements financiers

Aux États-Unis :

- Le 16 mars 2008, Bear Stearns, au bord de la faillite, est rachetée pour 1,2 milliard de $ par JPMorgan Chase avec le soutien de la Fed.

- Fanny Mae et Freddie Mac, deux organismes de refinancement hypothécaire qui garantissent près de 40 % des prêts immobiliers américains (soient 5 300 milliards de dollars)[47], sont mis sous tutelle par le Trésor américain le 7 septembre 2008. Il s'agit d'une nationalisation de facto, évènement exceptionnel pour des sociétés cotées en bourse aux États-Unis.

- Le 15 septembre 2008, la banque d'investissement Lehman Brothers (59 milliards US$ de CA) fait faillite.

- La FDIC tient à jour une liste de tous les établissements financiers ayant fait faillite depuis 2000, l'année. Les années 2008 et 2009 ont été particulièrement désastreuses et plus d'une centaine d'établissement ont dû cesser leurs activités[48].

- En Europe

- En juillet 2007, la banque allemande IKB Deutsche Industriebank est en difficulté.

- En septembre 2007, UBS et Crédit suisse (réduction de 1 500 personnes) sont touchés par la crise du marché hypothécaire américain[49].

- La britannique Northern Rock, banque spécialisée en crédit immobilier, est nationalisée le 18 février 2008[50].

- Le 14 juillet 2008, la banque espagnole Banco Santander, rachète la banque britannique Alliance & Leicester pour 1,3 milliard de livres.

- Le 31 août 2008, l'allemande Dresdner Bank est vendue par l'assureur Allianz à son compatriote Commerzbank pour 9,8 milliards d'euros.

- Le gouvernement néerlandais de Balkenende nationalise le le groupe Fortis Netherlands, qui inclut la banque Dutch ABN Amro[51].

- L'assureur mondial Internationale Nederlanden Groep (ING), chargé notamment des retraites chiliennes, a perdu 68,7 % en un an avant d’être en partie nationalisé par le gouvernement néerlandais, qui l'a recapitalisé en octobre 2008 avec plus de 10 milliards d’euros[52],[51]. Metlife et Principal Financial Group, également très présents au Chili, perdent aussi plus de 50 % de leur valeur[52].

Pénalités

Depuis la crise financière, de nombreuses amendes, pénalités et règlements à l'amiable ont été demandés aux grandes banques américaines et européennes. Selon une étude du Boston Consulting Group, les géants de la finance ont ainsi été contraints de débourser pas moins de 345 milliards de dollars entre 2009 et 2017, en compensation de leur rôle dans la crise. Ce montant est certainement inférieur à la réalité, les décomptes du BCG ne retenant (jusqu'en 2015) que les coûts supérieurs à 50 millions de dollars, et ne concernant que les 50 plus grandes banques de la planète.

Ce sont les banques nord-américaines qui ont payé le plus d'amendes, avec un total de 220 milliards de pénalités de dollars sur la période, notamment entre 2012 et 2014. Mi-2014, Citigroup écope d'une amende de 7 milliards de dollars pour son rôle dans la crise des subprimes. Même raison, deux ans plus tard pour Goldman Sachs qui débourse alors 5 milliards de dollars. Les banques européennes se partagent logiquement le solde avec 125 milliards de dollars principalement versés aux gendarmes bancaires américains. BNP Paribas verse près de 9 milliards de dollars pour rupture d'embargo. Deutsche Bank n'est pas épargnée, avec une amende de 7,2 milliards de dollars pour son rôle dans les subprimes[53].

Le président Obama propose en une redevance pour la responsabilité dans la crise financière, qui aurait taxé les banques et institutions financières ayant participé à la crise, mais la loi n'est pas adoptée[54] .

Conséquences sur les marchés financiers internationaux

Les marchés financiers, qui avaient subi une première crise de confiance en février-mars 2007, avant de se reprendre au début de l'été, atteignent leur plus haut niveau annuel à la mi-juillet. Ils chutent à partir du 18 juillet (annonce de l'effondrement de deux hedge funds de Bear Stearns), un mouvement accentué le 9 août avec l'annonce du gel des trois fonds monétaires dynamiques de BNP Paribas Investment Partners, filiale de BNP Paribas[56]. En août 2007, Oddo Asset Management gèle plusieurs fonds d'investissement de son réseau[57],[58] et en février 2008, Axa Investment Managers suspend 3 fonds d'investissement de son réseau[59].

La chute des cours s'accentue avec la crise financière de l'automne 2008. La semaine du 6 au 10 octobre 2008 restera dans les annales comme une des pires semaines que les bourses mondiales aient connus. Le CAC 40 a en effet perdu pas loin de 1000 points, soit environ 20 %.

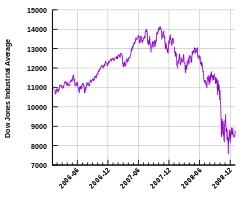

Entre le 1er janvier 2008 et le 24 octobre 2008, le CAC 40 baisse de 43,11 %, le Dax (Allemagne) de 46,75 %, le FTSE 100 (Royaume-Uni) de 39,86 %, le Nikkei (Japon) de 50,03 % et le Dow Jones (États-Unis) de 36,83 %[60].

La crise a des effets sur d'autres marchés, comme celui des matières premières. Selon l'analyste John Kilduff, « c'est un effet de contagion : ce qui se passe sur les marchés des bourses et des capitaux a causé un assèchement des liquidités, obligeant plusieurs acteurs comme les hedge funds à quitter le marché de l'énergie et à liquider leurs positions[61]. »

Renforcement de la crise à l'automne 2008

Entre septembre et octobre 2008, la crise financière s'accroît fortement, avec en particulier la faillite de Lehman Brothers. Les marchés boursiers baissent fortement.

Sauvetage du secteur financier et nouvelle régulation

Débat sur les plans de sauvetage d'urgence du secteur financier

La menace de faillite du système bancaire, qui finance l'économie, a poussé les pouvoirs publics des différents pays à intervenir à travers trois principales méthodes :

- l'idée de cantonnement des actifs dangereux, reprise de ce qui avait déjà été mis en place lors de la crise des caisses d'épargne américaines de la fin des années 1980. C’est le principe d'origine du plan Paulson.

- la garantie de l'État aux emprunts servant à refinancer les bilans des banques[62]. C'est la réponse à l'illiquidité des marchés de refinancement interbancaires.

- la recapitalisation des banques par les États, en réponse aux craintes d'insolvabilité ou du moins de non-respect des critères de solvabilité incarnés par le ratio tier one. C'est l'action lancée par le gouvernement britannique de Gordon Brown et reprise dans la foulée par les grands États européens.

Ces actions ont été interprétées comme le renforcement de l'action des États dans le système financier après trente années de recul du rôle de l'État. Certaines interprétations ont salué la fin du libéralisme[63] voire, comme lors de la crise boursière de 1987, la faillite du capitalisme. D'autres interprétations voient un retour vers le keynésianisme[64].

Les critiques du libéralisme économique dans le cadre de la crise s'appuient notamment sur :

- l'absence de régulation de marchés clés de la crise, tels ceux de l'origination de prêts immobiliers aux États-Unis ou ceux des CDO (collateralised debt obligation).

- la créativité et la complexité croissante de certaines activités financières, poussées notamment par l'explosion des rémunérations au bonus qui poussait à prendre toujours plus de risques.

Les partisans du libéralisme économique, tout en reconnaissant l'utilité du rôle de l'État en dernier ressort en cas de crise systématique, réfutent cette analyse.

Ils affirment d'abord que la crise n'a pas été provoquée par un excès de libéralisme mais en fait par des distorsions de marché provoquées par l'État, notamment par la politique monétaire expansionniste menée par le président de la Fed Alan Greenspan pendant les années 2002-2006, à l'origine de la bulle d'endettement, et l'obligation de prêter aux ménages les plus pauvres imposée par l'État américain aux banques, cause de l'octroi des crédits subprimes. Ainsi, selon l'économiste Florin Aftalion :

« Sous l'influence de la loi dite Community Reinvestment Act, les banques ont eu à choisir entre renoncer à leur développement ou effectuer des prêts très risqués aux communautés désavantagées[65]. »

De même, Aftalion estime que la titrisation de ces créances en MBS a été réalisée « avec les encouragements du Congrès ».

Deuxième point, selon les libéraux, le système financier international ne respectait plus les véritables principes du libéralisme. L'éditorialiste français Nicolas Baverez juge ainsi :

« Le capitalisme (…) est un mode de production fondé sur l'esprit d'entreprise et la rémunération du risque. Dans sa forme mondialisée dont la finance était la pointe avancée, il s'est écarté de ces principes en déconnectant les profits et les rémunérations des performances et des risques réels[66]. »

Enfin, les libéraux plaident pour une intervention courte de l'État, qui laisserait jouer les forces du marché dès que cela serait de nouveau possible.

Certains économistes, même keynésiens, s'inquiètent d'une action trop forte des États. Ainsi, l'économiste français Alain Lipietz, de l'école de la régulation, explique : « le risque face au ralentissement, c'est la relance à tout-va [64]. » De même, l'économiste français Michel Aglietta déclare également : « je redoute qu'on y aille à la massue en matière de régulation[64]. » Selon Le Monde, « les interventionnistes s'effraient surtout qu'on endosse comme keynésienne l'idée honnie de privatiser les profits et de socialiser les pertes[64]. »

Test de résistances et nouvelle régulation

Début mai, les résultats des tests de résistance à la crise destinés à faire le point sur l'état des banques américaines et sur leur capacité à faire face à la conjoncture[67] ont montré qu'elles avaient besoin de 74, 6 milliards de dollars. Cela a plutôt réconforté les marchés et les banques se sentent capables en général[68] de lever ces fonds sans passer par le gouvernement américain (elles continuent malgré tout de bénéficier de taux de refinancement très bas de la part de la Fed). Des observateurs s'inquiètent de l'attitude des banquiers qui semblent vouloir en revenir à des pratiques d'avant la crise[69]. Tout cela pousse le secrétaire du Trésor Timothy Geithner à vouloir réguler le marché des produits dérivés « alors que la mémoire des dommages est encore aiguë »[10].

Le président Barack Obama signe le le Helping Families Save Their Homes Act of 2009 (en) et le Fraud Enforcement and Recovery Act of 2009 (en), qui établit notamment une commission d'enquête, la Financial Crisis Inquiry Commission (en) dirigée par Phil Angelides (en) et chargée d'enquêter sur les causes et responsabilités de la crise. La Commission est dotée d'un budget de 8 millions de dollars[70]. En juin 2009, l'administration Obama nomme un superviseur chargé de contrôler les rémunérations des dirigeants de banques ayant reçu deux fois des fonds publics[71]. Par ailleurs il est envisagé que les régulateurs puissent faire changer les systèmes de rémunération si ceux-ci sont susceptibles d'engendrer des incitations dangereuses pour la stabilité des établissements financiers[71]. En juillet 2010, la promulgation du Dodd–Frank Wall Street Reform and Consumer Protection Act bouleverse l'organisation réglementaire des marchés financiers et les attributions de la Securities and Exchange Commission (SEC).

En Europe, le gouverneur de la Banque de France, Christian Noyer, voudrait que les banques européennes soient également soumises à des tests de résistance[72]. En effet, il contestait les chiffres du FMI qui évaluaient les besoins de fonds des banques européennes à 600 milliards de dollars. De tels tests permettraient aux banques centrales européennes d'y voir plus clairs. Début juin 2009, huit économistes français et allemands, Peter Bofinger, Christian de Boissieu, Daniel Cohen, Jean Pisani-Ferry, Wolfgang Franz, Christoph Schmidt, Béatrice Weder di Mauro, Wolfgang Wiegard, réclament de vrais « stress tests » européens car ils estiment qu'il est urgent de connaitre« le véritable état de santé du système bancaire européen »[73].

Par ailleurs, une supervision financière à l'échelon européen a été mise en place à partir du 1er janvier 2011. Un comité européen du risque systémique a été mis en place, présidé par le Président de la Banque centrale européenne et trois autorités de supervision microprudentielles ont été mises en place, une pour les banques, une pour les marchés et une pour les entreprises d'assurance et les fonds de pension.

Conséquences sur les autres secteurs économiques

La crise financière affecte l'activité économique par le biais notamment de la baisse du moral des ménages et des chefs d'entreprises, des difficultés rencontrées par les banques, du resserrement des conditions de crédits (hausse des taux d'intérêt, sélection plus forte des emprunteurs). Ces facteurs pèsent sur la consommation des ménages et sur l'investissement des entreprises, provoquant une forte réduction de la croissance. Cette crise économique de 2008, à laquelle d'autres facteurs ont contribué, se traduit par une récession aux États-Unis à partir de décembre 2007. Elle a également pour conséquence une baisse très importante du commerce mondial entre la fin de l'année 2008 et le début de l'année 2009[74].

Pour réduire ces conséquences négatives, la réserve fédérale des États-Unis a baissé progressivement ses taux directeurs. Le mardi 18 septembre 2007 elle baisse d'un demi-point son taux directeur principal, ramené de 5,25 % à 4,75 %[75]. C'est la plus forte baisse depuis novembre 2002, lors de la crise de confiance de l'affaire Enron[76].

Des plans de relance de l'économie ont été engagés en novembre et décembre 2008. Au Chili et en Argentine, les gouvernements respectifs de Michelle Bachelet et de Cristina Kirchner ont été conduits à réformer le système de retraites, auparavant basé sur les fonds de pension, lourdement touchés par la crise[52].

Dans la zone euro, l'Irlande, le Royaume-Uni, l'Italie, l'Espagne (qui a supporté un temps en Europe la moitié des licenciements dus à la crise), puis l'Allemagne sont entrés en récession[77]. Les États-Unis sont entrés en récession en décembre 2007, avec une aggravation très nette en octobre 2008. La France est entrée en récession le 15 mai 2008[78].

La crise génère une forte montée des inégalités : en 2017, l'Espagne compte deux fois plus de "supers riches"[Note 2] qu'avant la crise de 2008. Près de 50 % du PIB du pays sont alors détenus par 0,4 % de la population[79].

Une étude de Thiemo Fetzer, de l’université de Warwick considère que la montée du Brexit est due pour 9,5 points sur 52 % de vote leave, à la politique d'austérité causée par la crise de 2008. Selon cette approche, l'UKIP n'aurait progressé qu'à partir de 2010, avec la nouvelle politique d’austérité menée par le Royaume-Uni, comme avec l’imposition de la « bedroom tax »[80].

Situation en 2010

Risques de nouvelles bulles

Les liquidités injectées par les banques centrales pour pallier la crise ont été transmises en partie à l'économie réelle, mais aussi vers la spéculation. Ainsi, des bulles[81] menacent d'éclater sur les bourses, les emprunts d'États, le sucre, etc.

Toutefois, les experts sont divisés. Par exemple, alors que le FMI pense que la Chine est menacée par la surabondance du crédit, la Banque mondiale pense l'inverse[81].

Bonus et rente bancaire

Pour Jean-Marc Vittori, plusieurs signes (« des salariés mieux payés qu'ailleurs, de la secrétaire au directeur général; des bonus extravagants; des profits au-dessus de la moyenne »)[82] montrent l'existence de rentes (c'est-à-dire de profits au-dessus de la moyenne liés à des dysfonctionnements du marché) dans les secteurs bancaire et financier. Si en septembre 2009, ce journaliste s'interrogeait sur la provenance des rentes, des études récentes commencent à apporter certains éléments de réponse.

Dans une étude récente du FMI, des économistes ont souligné que ce sont les institutions financières qui avaient le plus investi en lobbying entre 2000 et 2006 qui avaient émis le plus de prêts risqués. Par ailleurs, selon Hélène Rey les institutions financières ont investi 126 millions de dollars durant les neuf premiers mois de 2009 « pour façonner une réglementation du système financier qui préserve leurs rentes »[83].

Lorsqu'il y a une rente, deux grandes alternatives opposées sont possibles. Soit on peut chercher à la supprimer en modifiant la législation, c'est plutôt la position de Paul Volcker, soit l'État ou les institutions internationales peuvent tenter de s'en approprier une partie par le biais de taxes, c'est plutôt la position de Lord Turner, le président de la Financial Services Authority de Londres[84].

Réforme du système financier aux États-Unis

Le 21 janvier 2010, Barack Obama et son conseiller Paul Volcker proposent des mesures visant d'une certaine façon à actualiser le Glass-Steagall Act de 1933, abrogé en 1999. Rappelons que cette loi avait été émise après la crise de 1929 de façon à éviter que les banques de dépôts ne jouent sur les marchés avec l'argent des déposants. Aussi, banques d'affaires et de dépôts devaient-elles être bien séparées. Outre ce point, de nos jours, le « too big to fail » pose également problème. Par là on décrit le fait que les grandes banques sachant que de toute façon les gouvernements les sauveront car leurs faillites emporteraient le système financier mondial peuvent être tentées de prendre trop de risques. Enfin, aux États-Unis, l'opinion publique est « exaspérée par les bonus de Wall Street et leurs profits gigantesques »[85] alors même qu'il a fallu les sauver durant la crise financière de 2008. Aussi, la réforme envisagée dans le cadre du Dodd–Frank Wall Street Reform and Consumer Protection Act, promulgué en juillet 2010, comportait trois volets à l'origine [86] :

- Limiter la taille des actifs;

- Interdiction pour les banques de spéculer pour leur propre compte;

- interdiction pour les banques de dépôts de posséder ou de financer des fonds spéculatifs.

Martin Wolf tout en approuvant la volonté de Paul Volcker de «développer un système financier qui serve à soutenir l'économie réelle plutôt qu'à réaliser d'énormes profits dans des activités fortement susceptibles de le déstabiliser» trouve ces solutions à la fois inapplicables et pas adaptées à ce qui doit être fait[87]. Dani Rodrik[88] professeur d'économie à l'université Harvard s'oppose à la critique de Martin Wolf estimant que cette réglementation serait inapplicable en dehors des États-Unis. Pour cet universitaire :

- La diversité de règles concernant le secteur de la finance ne serait pas mauvaise pour les pays ou groupes de pays ayant la possibilité de dire aux banques « si vous voulez servir mon marché, vous devez jouer selon mes règles »[88]. D'une manière plus générale, pour cet auteur, « nous souffrons d'un trop-plein de mondialisation financière, et non le contraire »

- Les réglementations mondiales sont des « réglementations faibles et inefficaces » où les banquiers peuvent faire valoir leurs intérêts. Aussi, pour lui, « la politisation est l'antidote nécessaire contre la tendance technocratique à être sous l'emprise des banques »[88]. Il estime que « la responsabilité démocratique est notre seule protection contre un retour à une réglementation allégée »[88]

A fin 2014, les dispositions prises par l'Union européenne se montrent velléitaires et insuffisantes, en regard des enjeux considérables et des enseignements qu'il est possible de tirer de cette crise. La loi de séparation des activités bancaires ne porte que sur une part minimale, symbolique des actifs bancaires[89]. Rien n'a donc fondamentalement changé dans les principes d'organisation générale du secteur bancaire, ni dans les méthodes de gestion des risques bancaires et financiers.

Crise du foreclosure

En octobre 2010, de nombreux cas d'expulsions font apparaître des pratiques frauduleuses de la part des banques.

Notes et références

- Remplacement du Glass-Steagall Act par le Gramm-Leach-Bliley Act Financial Services Modernization Act de 1999

- Déclarant à l'État disposer d'une valeur nette de 30 millions d'euros.

- La Banque mondiale prédit une «reprise précaire» en 2010, Libération 21 janvier 2010

- « La règle Volcker contre la spéculation bancaire aux États-Unis va être assouplie », sur La Tribune (consulté le )

- Alain Faujas, «Les bulles spéculatives menacent à nouveau» Le Monde du 22/01/2010.

- Alain Faujas, «Les bulles spéculatives menacent à nouveau», Le Monde du 22/01/2010.

- « La crise va durer dix ans », Roland Leuschel, octobre 2008, Le Soir

- (en) Manipulating the Interest Rate: a Recipe for Disaster, Thorsten Polleit, Ludwig von Mises Institute, 12/13/2007

- The Austrian School and the Meltdown, Ron Paul, 26 septembre 2008

- Julia Finch, article du Guardian du 26 janvier Lundi 2009.

- Mortgage Foreclosures by the Numbers (http://www.americanprogress.org/issues/2007/03/foreclosures_numbers.html)

- Virginie Robert, « Les produits dérivés, première étape de la réforme des services financiers », Les Échos, 15-16 mai 2009

- Jean-Marc Vittori, « Une autre lecture de la crise », Les Échos, 28 mai 2009

- Maguy Day, « Les inégalités s'accroissent aux États-Unis », Le Monde, 1er septembre 2006

- Voir Thomas Piketty, « Il faut taxer fortement les très hauts revenus », Alternatives économiques n°276, janvier 2009, et Jean-Marc Vittori, art.cit.

- Nessim Aït-Kacimi, Pandémie sur les marchés financiers, Les Échos du 15/10/09

- sur ce point voir le lecteur peut se reporter au livre intitulé Le Virus B, crise financière et mathématiques, de Christian Walter et de Michel de Pracontal

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques n°283 de septembre 2009, p.50

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques n°283 de septembre 2009, p.51

- Christian Chavagneux, Banques : des risques mal calculés, Alternatives économiques n°283 de septembre 2009, p.52

- Selon Standard & Poor's, les 15 premiers apporteurs de liquidités du marché américain des ABCP seraient exposés à hauteur de 810 milliards USD, voir La Tribune, 4/09/2007, p. 20

- Les papiers commerciaux au cœur de la crise monétaire, Les Échos, 12/09/2007.

- « La crise du marché monétaire fait plonger les actions », Les Échos, 6/09/25007, page 31

- La Tribune, mercredi 19 décembre 2007, page 17

- Chiffres tirés des données de Blomberg : https://www.bloomberg.com/apps/cbuilder?ticker1=.TEDSP%3AIND

- Le secteur bancaire reste très fragile, Sylvain de Boissieu, in Investir n°1758, 15/09/2007.

- (en) « Subprime crisis: Second-best solutions », Charles Wyplosz, 20 septembre 2007

- http://www.mediapart.fr/club/blog/jean-rex/050111/paul-jorion-bfm-radio-les-mensonges-du-gouverneur-de-la-banque-d-angleterr

- http://cib.natixis.com/flushdoc.aspx?id=55836

- « Northern Rock aux pieds d'argiles », Le Journal du dimanche, 18 septembre 2007

- « Le marché craint un nouvel impact de la crise sur les banques » in La Tribune 12 octobre 2007, page 24 et « Le marché craint une aggravation des dégâts liés au subprime », in La Tribune, 13 novembre 2007, page 19.

- « Deux géants bancaires pris au piège du subprime », Les Échos, 2 octobre 2007

- « Les banques trébuchent après publication », Sylvain de Boissieu, in Investir du 17 novembre 2007, page 2

- Conférence de presse des résultats annuels 2007 de BNP Paribas, mercredi 19 février 2008

- Conference call exceptionnelle analystes financiers, 20 décembre 2007 après clôture de la Bourse

- Dexia https://www.challenges.fr/entreprise/20140220.CHA0721/dexia-a-continue-a-perdre-de-l-argent-en-2013.html

- Slideshow des résultats annuels 2007, page 37, 21 février 2008

- Dépêche Reuters en anglais, jeudi 21 février 2008 15:56:53, qui ajoute 276 millions dans la gestion d'actifs et 49 millions pour des activités de siège

- « Un an de crise des subprimes a créé une nouvelle donne financière mondiale », Sylvain de Boissieu, in Investir, 9 août 2008

- « Le marché craint une aggravation des dégâts liés au subprime », in La Tribune, 13 novembre 2007, page 19.

- « Subprime, l'addition pourrait approcher 400 milliards de dollars », in Les Échos, 13 novembre 2007, page 33.

- idem, La Tribune, 13 novembre 2007, page 19 et Les Échos, 13 novembre 2007, page 33

- idem, La Tribune, 13 novembre 2007, page 19 et idem Les Échos, 13 novembre 2007, page 33

- « L'OCDE chiffre les pertes liées à la crise des subprimes à 422 milliards de dollars », article paru dans le journal Le Monde, édition du 15 avril 2008

- « Le FMI chiffre à 945 milliards de dollars le coût de la crise financière », article paru dans le journal Les Échos, édition du 8 avril 2008 ]

- (en)

- Governments Must Take Stronger Measures to Strengthen Banks

- FMI: la crise financière mondiale coûtera plus de 4.000 milliards de dollars

- Malgré le plan Paulson, les banques restent très menacées, in Investir, 13 septembre 2008, p.2

- Failed Bank List FDIC,

- Subprime: UBS et Crédit suisse touchés

- Northern Rock : la nationalisation passe mal, Le Figaro, 19 février 2008

- Dutch ING Receives 10 Billion Euros in State Aid, Deutsche Welle, 19 octobre 2008

- Manuel Riesco, Séisme sur les retraites en Argentine et au Chili, Le Monde diplomatique, décembre 2008

- L'Amérique a fait payer cher la crise aux banques de la planète, les Echos, 28 février 2018

- (en) Description of Revenue Provisions Contained in the President's Fiscal Year ... Budget Proposal, U.S. Government Printing Office, (lire en ligne)

- World-Crisis.net -- Global Financial Crisis - Dow Jones Industrial

- BNP Paribas IP gèle trois fonds

- Les fonds de trésorerie dynamique subissent les effets de la crise

- Reflexion » La fin du mythe des petites sociétés de gestion ?

- AXA IM suspend 2 fonds immobiliers britanniques

- Le Monde du 27/10/2008, p.10

- article de Challenges, 10 août 2007, qui cite John Kilduff, analyste chez MF Global.

- La Société Générale lance à son tour une vaste augmentation de capital

- « Ci-gît le libéralisme, 1979-2008 », La Tribune, (consulté le )

- Benoît Hopquin, « La revanche de Keynes », Le Monde, p. 22, 2 octobre 2008

- Cité in La Tribune, mardi 14 octobre 2008, p. 29

- Nicolas Baverez, « Le libéralisme, remède à la crise », in Le Monde, mercredi 15 octobre 2008, page 30.

- « Journal économique et financier », sur La Tribune (consulté le ).

- Virginie Robert, « Les appels au marché se multiplient dans les banques américaines », Les Échos, 3 juin 2009

- Nicolas Madelaine, « Banques-Etat : divorce sous conditions », Les Échos, 3 juin 2009 ; Frédérick Lemaître, « La finance comme si de rien n'était », Le Monde, 4 mai 2009.

- Brady Dennis, In Capitol Hill hearing, bankers remain torn on their role in crisis, The Washington Post, 14 janvier 2010

- Virginie Robert, « La Maison-Blanche s'attaque à la rémunération des banquiers », Les Échos, 19 juin 2009

- G.M, « Christian Noyer partisan des tests de résistance européens », Les Échos, 28 mai 2009

- Les Échos, 10 juin 2009

- (en) The Great Trade Collapse: Causes, Consequences and Prospects par Richard Baldwin en 2009

- Money.cnn.com

- « La Fed donne un coup de fouet aux marchés », Investir n°1759, 22 septembre 2007

- La France échappe à la récession, Le Figaro, 14 novembre 2008

- François Wenz-Dumas, La France entre en récession, Libération, 3 octobre 2008

- (es) « España tiene más del doble de 'súper ricos' que antes de la crisis », sur RT en Español (consulté le ).

- Eric Albert, « En Grande-Bretagne, l’austérité a créé un terrain fertile pour le Brexit », Le Monde, (lire en ligne).

- Pierre-Antoine Delhommais, «Bulles bulles, bulles» Le Monde du 31/01 et 01/02/2010

- Jean-Marc Vittori, "finance : d'où vient la rente ?" Les Échos du 8 septembre 2009

- Hélène Rey, "Le fabuleux lobbying de la finance américaine", Les Échos du 10 février 2010

- Marc Roche, "Un iconoclaste à la City", Le Monde du 8/12/2009

- Virginie Robert, « Réforme financière : Obama doit encore convaincre les élus », Le Monde du 25 janvier 2010

- Anne Michel, « Le secteur bancaire mondial sous le choc du plan Obama », Le Monde du 26 janvier 2010

- Martin Wolf, « Il n'y a pas que les banques », Le Monde du 2 février 2010

- Dani Rodrik, "L'illusion de la coordination financière internationale" La Tribune du 25/02/2010

- lobbying bancaire http://www.bastamag.net/Bonus-mensonges-et-lobbying

Voir aussi

Bibliographie

- Damien Millet et Éric Toussaint, La crise ? quelles crises ?, Aden, 2010

- La situation économique mondiale à l'automne 2008, DGTPE, novembre 2008 [lire en ligne] [PDF]

- René Ricol, Rapport sur la crise financière, La Documentation française [lire en ligne] [PDF]

- Dominique Doise, Subprime : le prix des transgressions/ Subprime: Price of infringments, Revue de droit des affaires internationales (RDAI) / International Business Law Journal (IBLJ), N° 4, 2008

- Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard, La crise des subprimes Conseil d'analyse économique, septembre 2008b [lire en ligne] [PDF]

- Michel de Pracontal et Christian Walter Le Virus B. Crises financières et mathématiques, Éd. du Seuil, 2009, 127 pages

- Regards sur la crise. Réflexions pour comprendre la crise… et en sortir, ouvrage collectif dirigé par Antoine Mercier avec Alain Badiou, Miguel Benasayag, Rémi Brague, Dany-Robert Dufour, Alain Finkielkraut, Élisabeth de Fontenay, Annie Le Brun, Jean-Pierre Le Goff, Claudia Moatti, Marie-José Mondzain, Marc-Alain Ouaknin, Michèle Riot-Sarcey, Michel Schneider, Bernard Stiegler, Paul Thibaud, Paul Virilio, Jean-Pierre Winter, Paris, Éditions Hermann, 2010

- Mark Thoma, « What Caused the Financial Crisis? Don’t Ask An Economist », sur The Fiscal Times,

Articles connexes

Portail de la finance

Portail de la finance  Portail de l’économie

Portail de l’économie  Portail des années 2000

Portail des années 2000  Portail des risques majeurs

Portail des risques majeurs