Privatisation de British Rail

La privatisation de British Rail fut mise en œuvre en 1993 par le gouvernement conservateur de John Major qui fit adopter une loi sur les chemins de fer (Railways Act). L'ensemble des activités gérées par le British Railways Board (BRB) furent éclatées et vendues à de multiples sociétés. Certaines activités considérées comme ne faisant pas partie du cœur d'activité de BRB avaient déjà été séparées et vendues par le gouvernement de Margaret Thatcher dès le début des années 1980.

Le contexte avant la privatisation

Historiquement, les compagnies de chemin de fer d'avant la nationalisation étaient presque auto-suffisantes, allant, par exemple, jusqu'à produire l'acier nécessaire à la construction du matériel roulant et à la fabrication de rails. À la suite de nationalisation des chemins de fer en 1948, certaines de ces activités ont été essaimées dans d'autres sociétés ou institutions nationalisées. Par exemple « Railway Air Services Limited » fut l'un des précurseurs de British Airways. Les services de transport routier des chemins de fer, qui assuraient livraisons et enlèvements à domicile des marchandises, des colis et des bagages, furent finalement intégrés dans la « National Freight Corporation », mais pas avant 1969.

Dans les années 1970, le type d'organisation qui avait la préférence pour le BRB était la création de filiales totalement contrôlées, par exemple les ateliers ferroviaires devinrent le British Rail Engineering Limited (BREL) en 1970. L'exploitation des ferrys vers l'Irlande, la France, la Belgique et les Pays-Bas était assurée par Sealink UK Ltd, faisant partie du consortium Sealink, qui utilisait aussi des bateaux appartenant à la SNCF, à la Régie belge des transports maritimes (RTM) ou à la Zeeland Steamship Company néerlandaise. Toutefois, le BRB était encore chargé directement d'une multitude d'autres fonctions, telles que la police des transports (British Transport Police) , le British Rail Property Board (qui n'était pas seulement chargé de la gestion des lignes en exploitation, mais aussi de milliers de kilomètres de lignes et de gares fermées au trafic remontant au programme Beeching Axe ou à d'autres programmes de fermeture), d'une caisse d'épargne pour le personnel, de maisons de convalescence pour les cheminots, ainsi que du réseau interne de télécommunications (téléphone et échanges de données, le plus grand du pays après celui de British Telecom), etc.

En 1979, l'organisation de l'exploitation ferroviaire du BRB reflétait encore largement celle des « quatre grandes » compagnie privées qui avaient été fusionnées pour créer British Railways plus de 30 ans auparavant. Il y avait cinq Régions (l'Écosse étant une région séparée), chacune formée de plusieurs Divisions, et chaque division de plusieurs Aires. Cette organisation comportait quelques duplications de ressources, et au début des années 1980, le niveau Division a été supprimé, ses tâches étant reportées soit sur le niveau supérieur (régions) soit sur le niveau inférieur.

Les développements au cours des années 1980

Le gouvernement Thatcher appliqua une politique de cession des sociétés nationalisées à des repreneurs privés, c'est-à-dire de privatisation. Pour ce qui concerne les chemins de fer, cette politique gouvernementale eut peu d'effets durant toute la période Thatcher sauf dans quelques secteurs relativement limités, car on estimait que privatiser le cœur d'activité de l'exploitation ferroviaire serait trop difficile.

La chaîne hôtelière British Transport Hotels fut vendue, principalement hôtel par hôtel, en 1982. La société Sealink UK Limited fut vendue en 1984 à Sea Containers Limited, qui ultérieurement la revendit à son concurrent Stena Line. En 1988 British Rail Engineering Limited fut scindée en deux parties, les plus grands ateliers du matériel qui devinrent BREL Ltd (1988), et les plus petits ateliers, affectés à l'entretien courant du matériel roulant, qui devinrent British Rail Maintenance Limited (BRML). BREL (1988) Ltd fut rapidement cédée au conglomérat helvéto-suédois ASEA Brown-Boveri, devenu par la suite ABB Transportation. La fusion d'ABB Transportation avec Daimler Benz créa ADtranz le , société rachetée ensuite par le groupe canadien Bombardier.

Pour des raisons d'efficacité et pour réduire le montant des subventions demandées au gouvernement, British Rail entreprit une vaste réorganisation de ses structures de gestion vers la fin des années 1980. La nouvelle organisation était basée sur des unités d'affaires plutôt que des régions géographiques, elle apparut d'abord en 1985 avec la création de Railfreight, l'unité d'affaires fret du BRB, et la création en 1986 de Network SouthEast, qui assurait les services locaux de voyageurs dans le sud-Est de l'Angleterre, y compris la banlieue de Londres. La sectorisation s'acheva en 1987 avec la création des unités InterCity, Provincial (rebaptisée plus tard Regional Railways), Parcels (rebaptisée plus tard Rail Express Systems), Departmental (ingénierie), Freightliner et les secteurs des Services centraux (par exemple Recherche). Les structures régionales subsistèrent en parallèle pendant quelques années avant d'être abolies. La sectorisation fut généralement considérée par les professionnels comme une grande réussite, et elle devait avoir un effet important sur la manière dont la privatisation fut réalisée ensuite.

En 1986, se produisit ce qui, rétrospectivement, peut être considéré comme un signe avant-coureur de la privatisation à venir. L'exploitant de carrières Foster Yeoman acquit auprès de la division Electromotive de General Motors (GM-EMD) un petit nombre de très puissantes locomotives de 3600 CV de la série « Classe 59 », pour tracter des trains de matériaux depuis leurs carrières du Wiltshire. Bien que propriété de Foster Yeoman, qui en assurait aussi l'entretien, les locomotives Classe 59 étaient conduites par du personnel de British Rail. Durant les essais de réception, le , la locomotive 59001 tira un train de 4 639 tonnes, la plus forte masse jamais tractée par une unité de traction non-articulée. Les Classe 59 de Foster Yeoman se révélèrent extrêmement fiables, et rapidement un autre carrier, ARC, ainsi que l'électricien privatisé National Power achetèrent aussi quelques locomotives Classe 59 pour tracter leurs propres trains.

En 1986 également, la possibilité d'éclater British Rail fut explorée lorsque des négociations furent conduites avec Sea Containers Ltd, qui obtint par la suite la concession du GNER, à propos de la reprise éventuelle du chemin de fer de l'île de Wight. Toutefois ces discussions ont avorté.

En 1988 en Suède, les chemins de fer de l'État, Statens Järnvägar, ont été divisés en deux parties, Banverket pour gérer l'infrastructure, et SJ pour exploiter les trains. C'était la première fois qu'une compagnie nationale de chemin de fer était scindée de cette manière, et cela permettait aux collectivités locales de mettre aux enchères les services locaux de voyageurs qui pouvaient intéresser de nouveaux exploitants ferroviaires. Le système suédois apparut à l'origine comme une grande réussite, bien que certains exploitants aient fait faillite par la suite, et cette expérience fut observée avec un grand intérêt dans les autres pays. Certains observateurs, dont le patron des Chemins de fer fédéraux suisses, généralement considérés comme parmi les meilleurs du monde, estiment encore que l'idée de séparer ainsi l'infrastructure et l'exploitation, est fondamentalement erronée, étant basée sur le modèle du transport aérien dans lequel l'infrastructure, l'ingénierie et l'exploitation sont conçues de manière complètement différente. De ce point de vue, l'interface roue/rail est une entité fondamentale au cœur de la technique ferroviaire (au cœur de la question de l'écartement des deux rails, par exemple), et partant serait le plus mauvais point possible pour opérer une séparation, en particulier dans les réseaux à trafic intense et diversifié comme l'est le réseau britannique.

Le mouvement vers la privatisation

En 1991, suivant l'exemple suédois apparemment réussi et voulant créer un environnement favorable à l'entrée de nouveaux concurrents dans le marché ferroviaire, l'Union européenne adopta la directive 91/440. Celle-ci demandait à tous les États membres de séparer la gestion de l'infrastructure ferroviaire de l'exploitation des services de transport, la séparation comptable étant obligatoire et la séparation organique seulement conseillée, l'idée étant que le gestionnaire de l'infrastructure devrait facturer à l'exploitant des péages transparents en contrepartie de la circulation des trains sur les voies, permettant ainsi à des concurrents de faire aussi circuler leurs trains dans les mêmes conditions (libre accès). La directive 91/440 n'exigeait pas, en elle-même, la privatisation des chemins de fer. C'était seulement une mesure comptable devant permettre une égalité de traitement entre les exploitants historiques et les nouveaux entrants dans le marché. Toutefois, la directive 91/440 donnait au gouvernement britannique un prétexte pour mener à bien une réorganisation plus spectaculaire du secteur ferroviaire, tout en faisant porter une partie de l'opprobre sur l'« Europe ». En 2004, des États comme l'Irlande et la Grèce devaient encore se mettre en conformité avec la directive 91/440 et les suivantes.

Au Royaume-Uni, Margaret Thatcher fut remplacée par John Major à la tête du parti conservateur à la fin de l'année 1990. Le gouvernement Thatcher avait déjà privatisé toutes les industries étatiques, sauf les chemins de fer. Dans leur manifeste pour les élections générales de 1992, les Conservateurs ont introduit l'engagement de privatiser les chemins de fer, sans préciser la manière dont cet objectif devait être atteint. Ils remportèrent de façon inattendue les élections du , et durent par conséquent établir un plan de privatisation avant la publication d'un projet de loi sur les chemins de fer l'année suivante. La direction de British Rail défendit fortement l'idée d'une privatisation respectant l'intégrité de l'entreprise, une sorte de « British Rail SA ». Le premier ministre John Major était plutôt en faveur d'une organisation reconstituant les « quatre grands » réseaux géographiques tels qu'ils existaient avant 1948. Toutefois, le Trésor, influencé par le cercle de réflexion Adam Smith Institute, prônait la création de sept, puis 25, concessions ferroviaires voyageurs comme le moyen de maximiser les recettes. Comme d'habitude dans la politique britannique, le Trésor eut le dernier mot.

La loi sur les chemins de fer de 1993

Le projet de loi (Railways Bill), publié en 1993, prévoyait pour le secteur ferroviaire une structure très complexe. British Rail devait être segmenté en plus d'une centaine de sociétés distinctes, dont les relations devaient être réglées par des contrats et supervisées par l'Office du régulateur du rail (ORR, Office of the Rail Regulator) et dans le cas du secteur voyageurs par l'OPRAF (Office of Passenger Rail Franchising).

L'examen du projet de loi fut très controversé. L'opinion publique n'était pas convaincue des vertus de la privatisation du rail et il y eut beaucoup d'opposition à ce projet. Presque tous ceux qui avaient une expérience du secteur ferroviaire ou qui comprenaient l'économie des transports y étaient opposés. Le parti travailliste y était absolument opposé et s'engagea à renationaliser les chemins de fer dès qu'il reviendrait aux affaires. Même le président conservateur de la commission transport de la Chambre des communes, Robert Adley, un des rares parlementaires qui connaissait réellement le fonctionnement des chemins de fer, fit une comparaison restée célèbre du projet de loi, l'assimilant à « un « impôt » sur roues » ; mais Adley était perçu comme un ferrovipathe passionné et par conséquent son avis ne fut pas pris en compte. Adley mourut soudainement alors que l'examen du projet de loi par le Parlement n'était pas terminé. La législation s'en tint à une approche conventionnelle de l'environnement commercial dans lequel fonctionnait le chemin de fer, découpant un secteur ferroviaire intégré en de nombreux organismes concurrents, alors que nombreux étaient ceux qui pensaient que la vraie concurrence au chemin de fer venait des lignes aériennes intérieures, du cabotage pour les marchandises, et surtout du transport routier.

Le projet de loi fut adopté et prit force de loi (Railways Act) le , et la nouvelle structure organisationnelle qu'il édictait fut mise en place à partir du . À l'origine, British Rail fut organisé en de multiples unités d'activités, le plus souvent calquées sur sa propre organisation interne (Train Operating Units, Infrastructure Maintenance Units, etc. - pour plus de détail voir ci-dessous), encore placées sous le contrôle du British Railways Board, mais qui devaient être vendues au cours des années suivantes.

La privatisation sous les Travaillistes

Le gouvernement travailliste (élu en 1997 après la mise en œuvre de l'essentiel du processus de privatisation) renia ses premiers engagements de conserver les chemins de fer dans le secteur public. Au contraire, il conserva la nouvelle organisation en place, achevant même le processus en procédant aux dernières ventes qui restaient à faire. Sa seule innovation, au début, fut la création de la Strategic Rail Authority (SRA), d'abord sous une forme officieuse (shadow) jusqu'à l'adoption définitive (sanction royale) de la loi sur les transports en 2000.

Toutefois, le parti travailliste fut forcé d'intervenir à la suite de l'accident de Hatfield en 2000 alors que Railtrack s'effondrait financièrement et que le secteur ferroviaire se trouvait dans une crise profonde. Railtrack fut placé sous le contrôle de l'administration en 2001 et un nouvel organisme, Network Rail, qui est censé être privé mais dans les faits propriété du gouvernement, apparut pour remplacer Railtrack en 2002. D'autres changements ont suivi, qui ont vu le gouvernement reprendre une plus grande maîtrise du secteur, mais la suppression prématurée (en 2005) de la SRA, qui était sa création, laisse penser que la situation est encore évolutive et que la bonne formule pour un rétablissement à long terme du secteur ferroviaire britannique n'a pas encore été trouvée.

Structures créées par la loi sur les chemins de fer

L'organisation originale née de la privatisation fut mise en place dans les trois années suivant le . Elle comprenait les structures suivantes :

- Gestion de l'infrastructure : Railtrack reçut la propriété de la totalité du réseau, voies, signalisation, et gares. Railtrack transféra la gestion de la plupart des gares aux exploitants voyageurs, n'assurant lui-même la gestion que d'une poignée de grande gares dans les villes les plus importantes. La maintenance et le renouvellement des voies furent aussi externalisées auprès de British Rail Infrastructure Services, la personnel de Railtrack assurant en fait, pour l'essentiel, que la gestion de la signalisation et de la circulation des trains. Selon le projet initial de privatisation, Railtrack aurait dû être la dernière entité de l'ex British Rail mise en vente, mais à l'approche des élections générales de 1997 Railtrack fut privatisé à la hâte en mai 1996 dans le but de garantir que la nouvelle organisation mise en place ne serait pas inversée.

- Régulation: l'Office du régulateur du rail (ORR ou Office of the Rail Regulator) fut chargé d'assurer la supervision du secteur ferroviaire et d'arbitrer les conflits entre les nouvelles sociétés. Le rôle le plus important du régulateur du rail était d'entreprendre la révision quinquennale des droits d'accès à l'infrastructure (péages) que les exploitants voyageurs et marchandises devaient payer à Railtrack pour l'utilisation de l'infrastructure, basés sur les revenus dont Railtrack avait besoin pour en assurer l'entretien et le renouvellement. Le rôle de l'ORR concernait seulement les aspects économiques ; la régulation en matière de sécurité était placée sous la responsabilité d'un autre organisme d'État : le Health and Safety Executive.

- Franchisage : l'OPRAF (Office of Passenger Rail Franchising) prit en charge l'organisation du processus de dévolution des 25 concessions voyageurs à des entreprises ferroviaires privées nouvellement créées, et d'assurer l'évolution de ces concessions dans l'avenir. Les premiers appels d'offres pour l'attribution de ces concessions étaient basés uniquement sur le critère du coût le plus bas.

- Entreprise ferroviaires voyageurs : 25 sociétés furent créées, dénommées d'abord TOU (Train operating units), puis TOC (Train operating companies) lorsqu'elles furent privatisées, découpées par aires géographiques et par type de service. Cela signifie que, par exemple, une gare terminus dans une grande ville pouvait être desservie à la fois par une ancienne unité (Intercity TOU) grandes lignes et une ou plusieurs unités de banlieue (commuter TOU), avec mise en concurrence subséquente des sillons d'accès aux gares, dont l'attribution devait être réglée par Railtrack et par l'ORR. Les TOC ne possèdent virtuellement rien, prenant en location la plupart des actifs nécessaires à leur exploitation auprès de Railtrack, des ROSCO et des fournisseurs spécialisés dans la maintenance lourde des trains ou leur avitaillement.

- Matériel roulant : Trois entreprises spécialisées dans la location de matériel roulant (Rolling Stock Leasing Companies ou (ROSCO), Angel Trains, Porterbrook Leasing et Eversholt Trains (devenu ultérieurement HSBC Rail), se virent attribuer la totalité du matériel voyageurs de British Rail (voitures, locomotives et rames automotrices). Le matériel fret (locomotives et wagons) fut acquis directement par les nouveaux exploitants.

- Entreprise ferroviaires fret : six entreprises spécialisées (Freight Operating Companies ou FOC), dont trois unités géographiques pour le fret lourd en trains-bloc (Mainline Freight dans le Sud-Est, Loadhaul dans le Nord-Est et Trans-Rail dans l'Ouest), Railfreight Distribution (trafic international et charges complètes par wagons), Freightliner (trafic de conteneurs) et Rail Express Systems (petits colis et courrier).

- Maintenance et renouvellement des voies : British Rail Infrastructure Services (BRIS), prit la responsabilité du génie civil pour le renouvellement des voies. BRIS fut en conséquence réorganisé en vue de la privatisation sur la base de sept unités de maintenance de l'infrastructure (IMU ou Infrastructure Maintenance Units), qui assuraient l'entretien du réseau et six unités de renouvellement des voies (TRU ou Track Renewal Units), spécialisées dans le remplacement des rails, les deux groupes étant découpés selon des critères géographiques.

- Entreprises spécialisées : Diverses autres entreprises ont été créées pour prendre en charge des fonctions particulières, dont European Passenger Services (pour exploiter la partie britannique du service Eurostar) et Union Railways (pour gérer le projet de construction de la ligne à grande vitesse, Channel Tunnel Rail Link, entre Londres et le Tunnel).

Changements de structure depuis 1997

Depuis 1997, des changements importants ont été apportés à l'organisation mise en place depuis l'origine de la privatisation, dont peu d'éléments sont restés inchangés. Les principales modifications sont les suivantes :

- Gestionnaire de l'infrastructure : Railtrack a été placé sous administration publique en 2001 et l'année suivante ses fonctions de propriétaire et gestionnaire de l'infrastructure furent reprises par Network Rail, qui a un statut particulier de « société limitée par garantie » (Company limited by guarantee), relevant en principe du secteur privé mais sans actionnaires, remplacés par des « membres » et dont les emprunts sont garantis par l'État.

- Régulation : l'ORR a été renommé Office of Rail Regulation et le régulateur du rail remplacé par une commission à l'instar des réformes des organismes régulateurs similaires. l'ORR a également reçu la charge de la régulation en matière de sécurité qui était auparavant la mission du Health and Safety Executive.

- Franchisage : l'OPRAF a été remplacé par la Strategic Rail Authority, dont les missions comprennent aussi la promotion des services fret. La SRA a depuis été réformée et sa fonction dans l'attribution des concessions reprise par le ministère des transports. Les derniers appels d'offres pour l'attribution de concessions ont pris en compte les améliorations programmées ainsi que les précédentes performances de service des candidats, aussi bien que les éléments de coûts. Participant au processus d'attribution des concessions depuis 1997, des autorités organisatrice régionales ou locales ont vu leur rôle s'accroître, comme le Scottish Executive pour la concession Scotrail, Merseytravel (Merseyside Passenger Transport Authority) pour Merseyrail, et le maire de Londres qui a un certain poids dans les décisions relatives aux services ferroviaires dans le Grand Londres.

- Entreprise ferroviaires voyageurs : le nombre de concessions voyageurs a été réduit et d'autre fusions sont encore envisagées. Beaucoup de ces concessions ont changé de mains, entre exploitants privés, et l'une d'elles, South Eastern Trains, a été de fait transférée dans le secteur public après l'éviction de Connex par la SRA et en attendant qu'elle soit à nouveau attribuée à une société privée. Toutefois, deux nouveaux exploitants voyageurs sont apparus pour gérer de nouveaux services dans le cadre du droit d'accès : Heathrow Express et Hull Trains. D'autres opérations similaires ont été récusées par l'ORR.

- Entreprise ferroviaires fret : malgré les frais engagés pour éclater en trois parties les structures de gestion du secteur des trains-bloc, les trois unités ont été vendues ensemble le à North & South Railways, filiale de la compagnie américaine Wisconsin Central, qui a aussitôt créé la société English, Welsh and Scottish Railway (EWS). Cette dernière a ensuite acquis Rail Express Systems, Railfreight Distribution (dernière unité des chemins d'État à être vendue, après l'arrivée du Labour au pouvoir) et l'activité fret de National Power. En dehors d'EWS, il existe également quelques exploitants indépendants dont Freightliner (activité rachetée par son encadrement) et deux sociétés disposant de droits d'accès : Direct Rail Services et GB Railfreight.

- Matériel roulant : les trois ROSCO continuent d'exister dans leur forme originale, c'est la seule partie des chemins de fer privatisés qui soit resté quasi-inchangée, bien que certaines louent désormais des locomotives et des wagons également aux exploitants du fret. Elles ont été rejointes par diverses petites sociétés prêtes à fournir du matériel ancien en location ponctuelle, parmi lesquelles FM Rail, Harry Needle Railroad Company et West Coast Railway Company. Par ailleurs, Railtrack et Network Rail ont également acquis du matériel roulant en propre.

- Maintenance et renouvellement des voies : la maintenance des voies a été reprise en interne par Network Rail, mais les opérations de renouvellement restent dans le cadre de contrats avec l'industrie privée.

- Sociétés spécialisées : Après qu'Union Railways soit entrée en crise dans le cadre de la construction de CTRL, elle a été sauvée par Railtrack.

Effets de la privatisation

Les principaux thèmes de discussion sont les suivants :

- Service clients : la privatisation était supposée apporter une amélioration du service aux clients et beaucoup de lignes ont en effet vu des améliorations dans ce domaine avec de meilleurs services dans les gares et à bord des trains. Dans les premières années, toutefois, le service clients fut irrégulier quand de trop nombreux conducteurs se sont trouvés courtisés par les nouveaux exploitants (TOC) et que des trains ont dû être annulés. Par ailleurs, les conséquences de l'accident ferroviaire de Hatfield en 2000 ont gravement affecté le service pendant de nombreux mois.

- Tarifs et horaires : dans le but de protéger les intérêts des voyageurs, certains tarifs (pour la plupart des tarifs saisonniers de banlieue) et certains horaires de base ont été soumis à régulation. Toutefois les TOC ont encore une certaine latitude pour modifier les tarifs non soumis à régulation et peuvent changer le nombre de trains mis en circulation, dans les limites permises par les contraintes techniques et de régulation. Si le niveau moyen des tarifs a peu changé depuis la privatisation, cela masque des variations importantes. Le prix des billets de banlieue ont baissé en monnaie constante, mais beaucoup de tarifs libres ont augmenté substantiellement, en particulier les tarifs courants sur les grandes lignes interurbaines où les exploitants ont essayé d'encourager les clients à acheter plus tôt, moins cher, des billets émis à l'avance. Concernant l'offre horaire, beaucoup plus de trains sont mis quotidiennement en circulation qu'à l'époque des BR, les exploitants ayant cherché, en faisant circuler des trains plus fréquents, mais généralement plus courts, à capter davantage de clients. Globalement en 20 ans les tarifs saisonniers ont connu une augmentation proche de l'inflation[1]. En 2018, les tarifs sont les plus élevés d'Europe[2].

- Renouvellement du matériel roulant : les promoteurs de la privatisation attendaient de la mise en concurrence des ROSCO entre elles une meilleure offre de matériel roulant aux exploitants (TOC). En pratique, dans la plupart des cas, une entreprise exploitante donnée a besoin d'un certain type de trains pour son exploitation, et souvent une seule des ROSCO dispose de ce type de matériel, si bien que l'exploitant n'a d'autre choix que de payer le prix de location décidé par la ROSCO. Le vieux matériel roulant fut une grande source de profit pour les ROSCO, car elles pouvaient les facturer assez cher alors même que British Rail les avaient complètement amortis. Cela était dû à l'adoption par le gouvernement, comme méthode de fixation des coûts de location, du « prix d'indifférence » qui était conçu pour rendre l'achat de nouveaux trains plus intéressant comparé à la poursuite de l'exploitation de matériel hors d'âge. En fait, l'âge moyen des trains au Royaume-Uni n'est pas différent de ce qu'il était dans les dernières années des BR.

- Ponctualité et fiabilité : les chemins de fer privatisés n'ont pas démontré les améliorations espérées en matière de ponctualité et de fiabilité. Les contrats mis en place entre les sociétés étaient conçus pour inciter à des améliorations dans ces domaines, mais du fait de la grande augmentation du nombre de trains mis en circulation, avec plus ou moins le même matériel et sur un réseau identique, il y eut moins de marge de manœuvre en cas de problèmes, avec les effets subséquents sur la ponctualité.

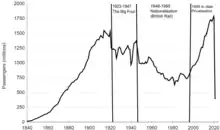

- Développement du trafic : il n'est pas évident que la privatisation ait eu pour but d'augmenter le trafic, mais c'est ce qui s'est produit dans les premières années des chemins de fer privatisés avec beaucoup plus de trains mis en circulation, plus de voyageurs et plus de fret (plus en termes de distance moyenne que de masse transportée) transportés. Les opposants à la privatisation argüent que certaines augmentations de trafic se seraient produites de toute façon, en ligne avec l'évolution de l'économie britannique. Il fallut plusieurs années pour retrouver les niveaux de trafic atteints par les BR à la fin des années 1980 au sommet de la précédente période d'expansion économique. Si un nombre de voyageurs plus important sont maintenant transportés chaque année qu'à n'importe quelle époque depuis les années 1950, alors que la longueur du réseau était le double de ce qu'elle est actuellement, ce constat est à pondérer par l'augmentation de la population britannique sur une soixantaine d'années.

- Sécurité : le chemin de fer peut poursuivre une amélioration continue de la sécurité sous le régime de la privatisation ; en fait, le taux d'amélioration a augmenté par rapport à celui enregistré dans les dernières années des BR. Toutefois, quatre accidents ferroviaires graves, survenus dans les années suivant la privatisation (Southall (1997), Ladbroke Grove (1999), Hatfield (2000) et Potters Bar (2002)), ont miné la confiance dans la sécurité des chemins de fer privatisés et souligné le fait que le processus de privatisation avait créé de nouvelles sources de risques (par exemple la séparation de la gestion de l'infrastructure de l'exploitation des services). Le secteur ferroviaire a cherché à maîtriser ces risques et jusqu'à présent, il n'y avait plus eu de nouvel accident mortel dont le système ferroviaire ait été responsable depuis . Les deux autres accidents mortels qui s'étaient produits depuis la privatisation (Great Heck (2001) et Ufton Nervet (2004)) avaient été causés par des voitures bloquées sur les voies et heurtées à pleine vitesse. Mais, le vendredi , le train grande vitesse "pendolino" Londres-Glasgow appartenant à la compagnie Virgin Trains, a déraillé à cause d'une anomalie liée à l'infrastructure ferroviaire, causant un mort et plusieurs blessés. En 2013, les autorités britanniques considèrent que leur réseau ferroviaire est l'un plus sûr d'Europe[3],[4].

- Investissements : il est généralement admis que les chemins de fer britanniques, du temps de la nationalisation, ont subi un sous-investissement systématique depuis les années 1960, les gouvernements successifs ayant favorisé ouvertement le développement du transport routier, et qu'au moment de leur privatisation les chemins de fer étaient en mauvais état, nécessitant un renouvellement important. Cet argument a été maintes fois repris, par exemple par Sir Richard Branson, le dirigeant d'une des principales entreprises exploitantes, Virgin Trains, pour expliquer le faible niveau de service de sa société. Toutefois, les observateurs bien informés, notamment le journaliste Roger Ford dans le magazine spécialisé Modern Railways, avaient démontré que c'était largement un mythe. Alors que les BR étaient sensiblement moins subventionnés que la plupart des réseaux européens, ils avaient réussi à maintenir le réseau à un niveau de qualité raisonnable. En vérité, dans les dernières années de la gestion des BR, il pouvait faire circuler davantage de trains à plus de 160 km/h que n'importe quel autre réseau ferroviaire dans le monde. Cela en grande partie parce que, au Royaume-Uni, on avait réparti les investissements sur toutes les lignes plutôt que de favoriser un petit nombre de lignes à grande vitesse. L’enquête relative au déraillement de Hatfield (4 morts et 70 blessés en ) a permis de comprendre que les gestionnaires privés investissaient très peu dans la sécurité et l'entretien des lignes, l’ensemble de ces dernières étant désormais en mauvais état[5].

.png.webp)

En 2013, un rapport du Centre de recherches sur le changement socioculturel établi que les dépenses publiques dans les réseaux ferroviaires ont été multipliées par six depuis la privatisation de 1993. Selon le document, les sociétés d’exploitation ferroviaire ont bénéficié d’« une envolée des dépenses publiques à partir de 2001, quand l’État s’est vu contraint d’intervenir pour compenser la faiblesse de leurs investissements »[6].

- Financement : la privatisation était conçue pour permettre de financer les investissements par des emprunts privés et soustraire les chemins de fer aux contraintes à court terme imposées par le budget de l'État. Toutefois, il a toujours été reconnu qu'un certain niveau de subvention publique serait nécessaire pour maintenir des services non rentables mais socialement utiles. Parmi les trois grands secteurs de l'activité voyageurs (Grandes lignes, réseau Sud-Est et lignes régionales), seul le premier pouvait espérer être commercialement indépendant. La contradiction entre d'une part la recherche d'un investissement maximum du secteur privé et d'autre part le recours à des mesures de subvention et de régulation de l'activité ferroviaire pour qu'elle produise les services attendus s'est montré difficile à résoudre. L'équilibre atteint ne satisfait pas la plupart des partisans de la privatisation ni de ses opposants. Néanmoins, la privatisation a poussé le secteur privé à investir dans les chemins de fer et a conduit le gouvernement à s'engager dans des schémas de financement à long terme qui donnent plus de garantie pour les projets de développement.

- Rentabilité et efficacité : Une des principales attentes de la privatisation était que les services ferroviaires seraient produits de manière plus efficace par le secteur privé grâce à la recherche du profit. L'espoir que des charges considérables pouvaient être éliminées du système fut déçue. Les nouveaux exploitants se sont rendu compte que les BR avaient déjà réalisé l'essentiel de ce qui pouvait être fait pour améliorer l'efficacité. En outre, la motivation par le profit s'est trouvée affaiblie quand certains exploitants voyageurs ont rencontré des difficultés financières et ont dû s'inscrire dans des contrats de gestion avec les autorités de régulation, qui réduisaient l'incitation à innover. De plus, les nouvelles contraintes en matière de santé et de sécurité et la complexité de la structure privatisée avaient introduit des coûts supplémentaires dans l'activité. Au total, les subventions versées par l'État aux chemins de fer sont bien plus élevées maintenant qu'elles ne l'étaient du temps des BR.

- Contrôle politique : l'un des bénéfices attendus de la privatisation était qu'elle aurait soustrait le secteur ferroviaire à une gestion politique à court terme qui ne convenait pas à une activité lourde comme le chemin de fer, qui nécessite des investissements sur le long terme. Cela ne s'est pas produit et, avec les dernières modifications apportées à l'organisation du secteur, les chemins de fer britanniques sont bien davantage sous le contrôle du gouvernement qu'ils ne l'ont jamais été auparavant.

Annexes

Notes et références

- Have train fares gone up or down since British Rail?, BBC News, 22 janvier 2013

- « Au Royaume-Uni, les billets de train “les plus chers d’Europe” provoquent la colère », Courrier international, (lire en ligne, consulté le )

- How safe are Europe's railways?, The Guardian

- Railway Safety Performance in the European Union 2013

- Julian Mischi et Valérie Solano, « Accélération de la privatisation du rail en Europe », Le Monde diplomatique, (lire en ligne, consulté le )

- Owen Jones, « Crédits publics pour le secteur privé britannique. Le socialisme existe, pour les riches », Le Monde diplomatique, (lire en ligne, consulté le )

Articles connexes

Bibliographie

- (en) Brendan Martin, « The high public price of Britain’s private railway », Public World, (lire en ligne, consulté le )

- (en) Patrick Crozier, « Why british rail privatisaion has failed », Economic Notes, no 91, (ISSN 0267-7164, lire en ligne, consulté le )