Marque de distributeur

Une marque de distributeur (MDD) est une marque commerciale destinée à un produit dont les caractéristiques ont été définies par l'entreprise ou le groupe d'entreprises qui en assure la vente au détail et qui est le propriétaire de la marque sous laquelle il est vendu[1]. On leur attribue communément le nom de « marque maison », ou encore « private label » et « store brand » en anglais.

Pour les articles homonymes, voir MDD.

On peut citer par exemple, pour le Québec, les produits de marque Compliments chez IGA, ou encore Irrésistible et Sélection sur les tablettes des supermarchés Metro et Super C.

En France, on peut citer les marques Labell de Intermarché ou Ysiance chez Casino. Chez E.Leclerc, on peut également trouver les marques propres Vitanove et Nateis pour leurs produits douches et shampooings ; Clair ou Univert pour leurs produits d'entretien ou Ecolabel. Chez Système U, on peut trouver la marque By U. En Belgique, Delhaize utilise sa marque 365 pour des produits d'entrée de gamme. Colruyt a sa marque Boni. D'autres distributeurs comme Carrefour ou Cora préfèrent simplement utiliser leur propre intitulé d'enseigne sur ce type de produit.

Beaucoup de distributeurs ont également une gamme de produit d'attaque qui constitue souvent une offre d'appel. On peut citer "ECO+" chez E.Leclerc, "Le Prix Gagnant" chez Leader Price et Franprix, "Pouce" chez Auchan, "Bien Vu" chez Système U[2] (disparu en 2017). Carrefour de son côté propose pour sa MDD d'entrée de gamme les "Produits Blancs" (ils sont blancs et sans marque apparente, comme les produits libres), Carrefour propose également "Petit prix” pour le frais Trad et quelques produits "no-name".

Leurs contre-pieds identitaires sont les marques nationales[3], qui elles sont vendues indifféremment par les nombreux distributeurs.

Historique

Les ancêtres des marques de distributeur sont apparues en France au XIXe siècle avec les succursalistes, comme Félix Potin, possédant des usines créées à l'origine pour remplacer le travail manuel de l'épicier. Par exemple, le sucre au lieu d'être vendu en vrac était vendu en boîte d'un kilogramme estampillé « Félix Potin ».

En 1950, Spar créé sa marque de distributeur.

Le groupe Casino, héritier de cette tradition, a intégré des outils industriels pour son approvisionnement dès 1906, sous la marque Casino, et vendait déjà au milieu des années 1970 des produits comme des légumes en boîte de conserve[réf. nécessaire]

Carrefour a été précurseur en 1976 sur la base d'une idée notamment venue des États-Unis[4][source insuffisante] en commercialisant 50 produits dits libres[5] qui ont bénéficié d'une importante campagne de communication[6]. Ce distributeur présentait des produits comme une alternative aux produits de marque en privilégiant la qualité d'usage du produit à l'apparence de l'emballage. Seul un liseré bleu et rouge aux couleurs de l'enseigne, signait le produit.

Ainsi, le mode de sélection des fournisseurs, la rédaction de fiches techniques et le système d'approvisionnement ont constitué les prémices des MDD modernes. Ce sera seulement en 1985 que ces produits porteront la marque Carrefour[5] et deviendront des MDD qui engagent pleinement l'image de l'enseigne.

Producteurs et transformateurs à l'origine des produits sous MDD

Les produits des marques de distributeurs sont rarement produits ou/et transformés par les groupes distributeurs eux-mêmes, à l'exception du groupe Intermarché en France, qui possède des filiales sous forme d'usines de transformation (mais pas pour tous les produits, par exemple les gels douches et les shampooings) et de Migros en Suisse.[réf. nécessaire]

La course à la taille critique est, à ce jour (en 2007), l'enjeu de ces industriels hyper-spécialisés en Grande-Bretagne. Par contre, une forte proportion (plus de 70 %)[7] des MDD en France sont encore fournies par des PME. Cependant, les fabricants de grandes marques nationales s'y intéressent de plus en plus, afin de réduire leurs frais fixes, en faisant fonctionner leur outil de transformation à plein rendement, et pour pénétrer le circuit hard-discount.

Par exemple, dans l'industrie agroalimentaire, Panzani fabrique des spaghettis pour Casino ou Auchan sur la même chaîne de fabrication que pour sa propre marque mais avec une recette différente[8], tandis que William Saurin fabrique des raviolis pour Cora, Carrefour ou E.Leclerc.[réf. nécessaire] La recette et les ingrédients sont parfois exactement les mêmes d'un produit à l'autre, qu'il soit vendu sous une « grande » marque ou en tant que MDD. Quant aux produits d'entretien, lessiviels et de soins corporels (gels douches, shampooings, déodorants, etc.), de grands acteurs tels que McBride (Royaume-Uni et France) ou Dalli (Allemagne) font également de la sous-traitance pour de grandes marques telle que Le Chat.[réf. nécessaire]

Toutefois, une industrie spécialisée commence à monter en puissance et donne lieu à des rachats et des concentrations dans ce secteur[9]. La fabrication de MDD exige un grand savoir-faire industriel pour allier compétitivité et qualité des produits comme des services. Souplesse, créativité et réactivité caractérisent ces entreprises souvent méconnues qui réinvestissent en permanence dans l'optimisation de l'outil industriel et dans la formation de leur personnel.[réf. nécessaire]

Ces industries, petites à l'origine, dépendent d'un petit nombre de clients et bénéficient à ce titre dans certains pays, dont la France, de lois afin d'éviter les abus de dépendance économique[10]. Cette protection présente toutefois l'inconvénient de dissuader les acheteurs de référencer des petites sociétés en phase de démarrage sous peine de poursuites pénales.

Relations entre fabricants/transformateurs et distributeurs

Les marques de distributeurs sont amenées à jouer un rôle prépondérant dans les relations entre fabricants et distributeurs[11]. Ces relations ne sont pas faciles à appréhender car elles sont à la fois marquées par la collaboration et la compétition pour le contrôle de la chaîne de distribution[12].

Typologie des fabricants

Les distributeurs, comme leur appellation l’indique, ne sont pas de facto des fabricants ou des transformateurs et ne sont pas de ce fait propriétaire de grandes usines pour mettre au point leurs produits. Ainsi, pour aller de l’avant avec leur MDD, ils vont pour la plupart d’entre eux faire appel à des tiers fabricants.

On peut ventiler les fabricants en trois catégories, les (1) fabricants à marques nationales, les (2) mixtes et les (3) fabricants pour le compte d’autrui[13]

Les fabricants à marque nationale

Les fabricants à marques nationales sont les plus connus. Ils fabriquent ou transforment tout simplement les produits de leur propre marque et les mettent ensuite à la disposition des consommateurs auprès des points de vente. Ils sont, pour la plupart du temps, réticents à fabriquer des MDD en raison que ceux-ci font directement compétition avec leurs fabrications; ils ne veulent quand même pas contribuer à leur perte !

L’image n’est toutefois pas aussi nette, car le fabricant à marques nationales peut bénéficier de la fabrication de MDD car la vente de ceux-ci aux distributeurs entraine pour eux une augmentation de la fabrication dans leur usine et permet de faire du profit au passage[14]. Il est clair aussi à ce propos qu’il est économique pour les fabricants de marques nationales d’acheter en plus grands lots leurs fournitures.

On catégorise donc les fabricants à marques nationales dès lors que leur chiffre d’affaires en lien avec les MDD atteint de 0 à 20 %. En se fiant à une étude française[15], ces fabricants (ou transformateurs) représentent 85 % des fabricants dans le secteur agroalimentaire. On peut compter du nombre par exemple la compagnie de yaourt Danone et plusieurs autres marques.

Les fabricants mixtes

Les fabricants mixtes se spécialisent autant dans la fabrication de leur propre marque nationale que dans la fabrication de MDD. Ces fabricants intègrent cette catégorie dès que leur chiffre d’affaires en lien avec les MDD est de l’ordre de 20 à 80 %.

On retrouve dans cette catégorie parfois de grandes marques nationales (par exemple Bonduelle dans le secteur des légumes) et plus souvent des petites et moyennes entreprises (PME)[16]. L’avantage certain pour ces dernières est de pouvoir, en fabriquant pour autrui leurs MDD, mobiliser leurs capitaux pour moderniser leur outillage, lequel outillage permet du même coup d’améliorer aussi la qualité de leur propre marque nationale et ainsi peut-être ne plus avoir à fabriquer pour des tiers[17] !

Les fabricants pour le compte d'autrui

Les fabricants pour le compte d’autrui sont les fabricants qui se spécialisent dans la fabrication de MDD, ce qui amène leur chiffre d’affaires à découler de 80 % à 100 % des MDD. Il n’est donc pas étonnant pour ces entreprises de n’afficher presque aucune dépense en publicité, étant donné qu’un tel poste de dépense relève plutôt de la responsabilité des distributeurs qui veulent faire connaître leurs produits.

Le maitre mot pour ces fabricants est d’avoir un outillage à la fine pointe de la technologie, de manière à répondre de manière optimale aux besoins des distributeurs désireux d’entrer dans l’arène des MDD.

Compétition

La fulgurante ascension des parts de marché des MDD[réf. nécessaire] est à l’origine d’une réaction des fabricants résolus à se battre pour ne pas en perdre. Ainsi, on a pu parler de « guerre des marques » à propos de la concurrence entre les fabricants et les distributeurs. Cette compétition entre fabricants et distributeurs peut être analysée à plusieurs niveaux.

D’abord, on constate qu’au niveau de la qualité, certains distributeurs disposent de compétences (service qualité doté d’ingénieurs et de techniciens) ou mandatent des prestataires extérieurs pour réaliser des audits afin d'évaluer la fiabilité du fournisseur[18].

Ensuite, la compétition entre fabricants et distributeurs se retrouve au niveau du positionnement. Au début de leur lancement, les MDD étaient des marques d'entrée de gamme soucieuses de faire face au refus de vente des fabricants. Or, aujourd’hui, les distributeurs s’investissent dans des créneaux porteurs jusque-là exploités par des marques de fabricants[19].

Collaboration

Malgré le succès des MDD, il faut reconnaître que les distributeurs ont encore besoin des fabricants et « doivent engager une politique de partenariat réel avec [leurs] fournisseurs »[20]. Les produits MDD peuvent être fabriqués par le distributeur lui-même (Les Mousquetaires) ou sous-traités à un fabricant, en général une PME (Reflets de France chez Carrefour)[21]. Dans ce dernier cas, la collaboration entre fabricants et distributeurs peut prendre plusieurs formes. Elle peut consister en une relation de travail de type particulier. Ainsi, dans le cadre de la filière Casino Palmarès, les engagements respectifs des partenaires portent exclusivement sur les modalités de distribution des produits.

Le partenariat entre fabricants et distributeurs peut également se concrétiser dans le magasin. Ainsi en est-il du cas des ristournes pour démonstration et promotion en magasin. L’idée est de faire connaître les produits d’un fabricant à travers une démonstration en magasin en contrepartie de l’octroi d’une ristourne au distributeur. Dans la même lancée, pour faire distribuer un produit par un détaillant, le fabricant peut accepter d’accorder à ce dernier une prime de référencement qui est une sorte de rémunération de la rareté du linéaire[22].

Il est cependant à noter que certaines enseignes, dans le cadre d'une politique de prix agressive, poussent leurs sous-traitants MDD vers des marges bénéficiaires unitaires très basses en raison de volumes importants.

Caractéristiques des MDD

Les différents types de MDD

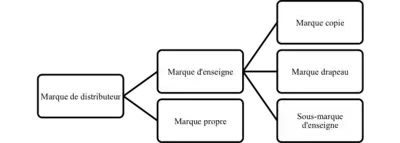

Les MDD se divisent en deux types : marque d'enseigne et marque propre.

Marque d'enseigne

Les marques d’enseigne sont les plus connues des MDD en ce qu’elles sont les plus utilisées par les distributeurs. On les retrouve sur le plancher des supermarchés sous trois variantes : les marques copies, les marques drapeaux et les sous-marques d’enseigne.

Marque copie

La marque copie consiste pour les distributeurs à créer une copie conforme des produits des marques nationales, en substituant toutefois la marque nationale à l’enseigne du supermarché. On appelle couramment ces produits les « me too products »[23]. Dans le domaine de la vente au détail, on peut penser à Dollarama qui vend ses propres produits de marque Dollarama.

La marque du produit arborant sans ambages la marque même de l’enseigne, les consommateurs ne regardent pas ces produits comme étant tout à fait chose nouvelle dans le paysage. Le danger de cette pratique demeure néanmoins qu’un produit de ce type qui s’avère en dernière analyse de piètre qualité entraine pour le consommateur la même impression pour l’enseigne lui-même, les deux étant en fait associés à la même personne morale. Ceci peut entrainer à la longue une profonde citatrice à l’image du distributeur.

Marque drapeau

Une solution plus adroite consiste à mettre de l’avant une MDD qui porte une dénomination distincte de l’enseigne, à savoir une marque drapeau. Quoi qu’on puisse en dire, les consommateurs associent volens nolens la marque drapeau à l’enseigne en ce qu’ils ne trouvent pas ces marques à l’extérieur du réseau du distributeur, mais le lien est bien moins direct qu’avec la marque copie. Cette légère subtilité permet d’éviter pour les consommateurs de faire l’équation qu’un produit de marque drapeau dépourvu de qualité équivaut à un supermarché du même ordre.

On peut compter du nombre par exemple la marque Le Choix du président du groupe Provigo-Loblaws[pas clair], la marque « Irrésistibles » pour les supermarchés Métro, ou la « Marque Repère » dans les magasins E.Leclerc.

Sous-marque d'enseigne

Cette variante de la marque d’enseigne, la sous-marque d'enseigne, permet au distributeur d’afficher son nom d’enseigne, mais assorti d’une autre particule, qui vient associer des qualités nouvelles aux produits présentés. De ce fait, le consommateur est mieux informé de l’intention du distributeur quant à son produit. C’est notamment le cas pour les MDD de type haut de gamme, qui sont particulièrement en vogue depuis quelques années[24].

Il existe de fort bons exemples de sous-marques d’enseigne sur le marché français, pensons notamment à Cora Bio pour les produits écologiques, à Monoprix La Forme pour tout ce qui est santé ou encore à Carrefour Max Havelaar pour la dimension équitable du produit[25].

Marque propre

La marque propre est une MDD produite par le distributeur de manière autonome et elle est en tous points semblable à la marque nationale, en soustrayant toutefois que c’est le distributeur qui la produit et la distribue. Sa dénomination n’est pas associée au distributeur et la marque a vocation à mener par elle-même son bout de chemin. Le distributeur devra donc travailler au même titre que la marque nationale pour obtenir des parts de marchés et faire connaître son produit aux consommateurs : aucune longueur d’avance n’est accordée pour ce type de produit.

On peut citer par exemple la marque « Monique Ranou » des enseignes Intermarché.

La communication et le positionnement prix

Les produits à marque de distributeur sont souvent moins chers que les autres parce qu'ils bénéficient de moins d'investissements publicitaires et court-circuitent les intermédiaires. Les marques de distributeurs sont des marques. L'investissement en termes d'image existe pour les MDD : il demeure moindre que ceux des marques d'industriels dans les médias traditionnels mais est plus important sur les lieux de vente [26] où la visibilité est importante pour un budget nettement plus faible. Toute une chaîne d'intermédiaires est évitée, éliminant entre autres les risques d'invendus propres aux industriels qui l'intègrent habituellement dans leurs prix de vente en incluant une prime de risque. Les groupes de distributeurs s'engagent sur des quantités prédéfinies et subissent alors ce risque. Inversement, ils prennent le risque de rupture de campagne si les quantités négociées s'avèrent insuffisantes, s'exposant à un manque à gagner et à un mécontentement de leurs clients, s'ils n'arrivent pas à s'approvisionner avant une nouvelle campagne (pêche, production agricole, etc.).

En prenant spécifiquement l'exemple de la branche appelée Personal Care (gels-douche, shampooings, déodorants, gels et mousses à raser, etc.), il existe un effet pervers lié aux prix pratiqués par les distributeurs : les différences de prix d'avec les marques nationales sont parfois de 60 %[réf. nécessaire] sur la MDD classique (c'est-à-dire hors produits premier prix ou hard-discount) et les consommateurs peuvent voir en cette grande différence de prix une différence de qualité[réf. nécessaire]. Il faut cependant savoir que de nombreux distributeurs exigent des comparaisons avec les marques nationales sur base de panels de consommateurs, et les MDD doivent être au moins deuxièmes dans la majorité des cas[réf. nécessaire]. De plus, les distributeurs sont généralement plus exigeants que les marques nationales en ce qui concerne les allergènes, les parabens et composants CMR[réf. nécessaire].

En France, l'autorisation de la publicité à la télévision des enseignes de la distribution en 2007, interdite jusqu'alors, donne la possibilité de communiquer sur d'autres thèmes que le rapport qualité-prix.

Avantages et inconvénients

Les MDD disposent d'avantages ou d'inconvénients pour le distributeur comme pour le consommateur.

Par exemple, elles permettent à l'enseigne de n'avoir quasiment aucun consommateur demandant le remboursement de la différence : les magasins voisins d'une autre enseigne ne disposeront pas de ce produit, et ceux de la même enseigne auront déjà tenu compte des prix de leur famille (catalogues de promotions, nouveautés, etc.). Parallèlement, le consommateur saura que pour un même produit MDD le prix variera peu d'un magasin à l'autre.

Mais cela force chacun des groupes à utiliser les mêmes promotions, les mêmes cartes de fidélité, les mêmes produits. De son côté le consommateur tiendra compte du prix moyen du chariot pour choisir s'il reste ou non habitué d'une enseigne. Malheureusement pour les fabricants de MDD comme pour les distributeurs eux-mêmes, certains produits souffrent encore d'une image qualitative moindre en raison de prix moins élevés, spécialement dans des domaines où une efficacité objective est indispensable, comme les shampooings ou la lessive par exemple.

Le poids des MDD dans l'économie

En 2006, le titre du pays champion du monde de la proportion des produits MDD vendus revient à la Suisse avec 53 % des parts de marché en volume et 46 % en valeur. Pour la Grande-Bretagne, elle est de respectivement 43 % et 40 %, pour la Belgique 42 % et 29 %, pour l'Allemagne 39 % et 30 %, l'Espagne 35 % et 26 %, 34 % et 25 % pour la France[27].

Ces dernières années, les MDD ont connu un succès croissant en France, grâce à leurs prix inférieurs et à une qualité reconnue par les consommateurs[réf. nécessaire]. Elles représentent 31 % des ventes dans les grandes surfaces en 2011, contre 18 % en 1997[28].

Perspective pour les MDD

Le positionnement des MDD françaises change du fait des modifications réglementaires. Les grandes marques ont réagi face à la progression des ventes des MDD du début des années 2000, en baissant leurs propres prix depuis 2004 et en se recentrant sur le cœur de gamme[réf. nécessaire]. Dans le nouveau contexte législatif des lois Dutreil en 2006 et 2007 puis Chatel en 2008 modifiant sensiblement la concurrence par les prix de vente des distributeurs figée par la loi Galland en 1997, les MDD ne se contentent plus de copier les marques leaders mais s'inscrivent dans le nouveau paradigme marketing de la simplicité, de la pédagogie et du développement durable pour acquérir un statut de marque, synonyme de valeur ajoutée pour le consommateur, le magasin et le fabricant[29].

Notes et références

- Art. L112-6 du Code de la consommation français

- Olivier Dauvers, « Bye-Bye Bien Vu », sur Olivier Dauvers (consulté le )

- Philippe Breton, Les marques de distributeurs : les MDD ne sont pas que des copies, Paris, Dunod, 2004, p. 129

- Bernardo Trujillo, inspirateur des produits libres Carrefour

- la MDD comme étendard, Points de vente, n°1035, 27/10/2008, p.36

- Voici les produits libres, affiche Carrefour de 1976

- Les PME peuvent faire mieux en grande distribution, B. Askenazi; LSA n° 1648, 1999.

- 60 Millions de consommateurs, n° 482, mai 2013, p. 24 à 33 (extrait du dossier publié sur 60millions-mag.com).

- Patrick Déniel, Yves Dougain, Concentration dans les marques d'hypers, L'Usine nouvelle, n° 3057, 24/05/2007, p.24

- Loi no 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques

- Jean-Noël Kapferer, Les Marques, capital de l'entreprise : Créer et développer des marques fortes, Éditions d'Organisations, juin 1998, 3e édition (ISBN 978-2-7081-2145-4)

- (en) Garretson J.A., Fisher D. et Burton S., Antecedents of private label attitude and national brand promotion attitude: similarities and differences, Journal of Retailing, 2002, vol. 78, p. 91-99

- La typologie est tirée de Philippe Maoti, « L’envol des marques de distributeurs : une opportunité pour beaucoup d’industriels », (2008) 211 Consommation et Modes de vie

- Andrew W. Coleman, « National brands, private labels and unfair competition – when imitation goes beyond the sincerest form of flattery », (1997) Trademark Rep. p. 97

- Philippe Maoti, « L’envol des marques de distributeurs : une opportunité pour beaucoup d’industriels », (2008) 211 Consommation et Modes de vie p.2

- Philippe Breton, Les marques de distributeurs : les MDD ne sont pas que des copies, Paris, Dunod, 2004, p. 70.

- Philippe Maoti, « L’envol des marques de distributeurs : une opportunité pour beaucoup d’industriels », (2008) 211 Consommation et Modes de vie p. 3

- Jean C., Les marques de distributeur : vers de nouvelles relations entre producteurs et distributeurs, Décision Marketing, 1998, Vol.15, Septembre-décembre, p.47-57

- Bergès-Sennou F., Caprice S. , L'analyse économique des marques de distributeurs, Inra Sciences Sociales, 2001, n°3/01, 4 pages

- Jean Kapferer, Les marques à l'épreuve de la pratique, Éditions d'Organisation, 2002 (ISBN 978-2-7081-2734-0)

- Dimitriadis S., Politique d’extension de marque : Pratiques managériales et perception des consommateurs, Thèse de Doctorat, Université de Droit, d’Économie et des Sciences, Aix-Marseille, 2001

- Bergès-Sennou F., Caprice C., Les rapports "Producteurs-Distributeurs" : Fondements et implications de la puissance d'achat, Revue Économie Rurale, Septembre-Décembre 2003, n° 277-278

- Anne-Sophie Binninger, « Les marques de distributeur, machines de guerre des enseignes » (2005) 118 L’Expansion Mangagement Review, p. 67

- Anne-Sophie Binninger, « Les marques de distributeur, machines de guerre des enseignes » (2005) 118 L’Expansion Mangagement Review p. 65

- Anne-Sophie Binninger, « Les marques de distributeur, machines de guerre des enseignes » (2005) 118 L’Expansion Mangagement Review p. 67

- PLV : publicité sur le lieu de vente

- Olivier Bitoun, La Suisse championne du monde des MDD, www.lsa.fr, 21/05/2007 [lire en ligne]

- Les nouvelles MDD, sur JournalDuNet

- Philippe Breton, Les MDD ne sont pas que des copies, Dunod, 2004

Voir aussi

Articles connexes

Bibliographie

- Yves Soulabail, Carrefour - Un combat pour la liberté, Le Loup Hurlant Editions, 2010

- Philippe Breton, Les MDD ne sont pas que des copies, ed. Dunod, 2004 (ISBN 2-10-007240-4)

- Etienne Thil, Claude Baroux, Un pavé dans la marque, ed. Flammarion, coll. Enjeux pour demain, (ISBN 978-2-08-064578-4)

Portail du commerce

Portail du commerce  Portail du droit français

Portail du droit français