Énergie aux États-Unis

Le secteur de l'énergie aux États-Unis est marqué par la prépondérance des combustibles fossiles (77,8 % de la production d'énergie primaire et 80,1 % de la consommation d'énergie primaire en 2018) : pétrole (23,9 % de la production, 36,5 % de la consommation), charbon (16,0 % et 13,1 %) et gaz naturel (39 % et 30,6 %). Le nucléaire assure 8,8 % de la production, couvrant 8,3 % de la consommation ; les énergies renouvelables fournissent 12,2 % de la production, couvrant 11,4 % de la consommation.

| Énergie aux États-Unis | |

Raffinerie de pétrole à Evansville (Wyoming) | |

| Bilan énergétique (2019) | |

|---|---|

| Offre d'énergie primaire (TPES) | 2 204,1 M tep (92 283,1 PJ) |

| par agent énergétique | pétrole : 36,1 % gaz naturel : 33,1 % électricité : 13,3 % charbon : 12,6 % bois : 4,9 % |

| Énergies renouvelables | 8,1 % |

| Consommation totale (TFC) | 1 444,7 M tep (60 487,2 PJ) |

| par habitant | 4,4 tep/hab. (184,8 GJ/hab.) |

| par secteur | ménages : 18,8 % industrie : 19,1 % transports : 44,2 % services : 15,1 % agriculture : 1,5 % |

| Électricité (2019) | |

| Production | 4 366,47 TWh |

| par filière | thermique : 62,5 % nucléaire : 19,3 % éoliennes : 6,9 % hydro : 6,8 % autres : 2,8 % biomasse/déchets : 1,7 % |

| Combustibles (2019 - Mtep) | |

| Production | pétrole : 765,3 gaz naturel : 785,4 charbon : 345,8 bois : 110,2 |

| Commerce extérieur (2019 - Mtep) | |

| Importations | électricité : 5,1 pétrole : 462,9 gaz naturel : 65,7 charbon : 3,5 bois : 1,9 |

| Exportations | électricité : 1,7 pétrole : 390,3 gaz naturel : 111,6 charbon : 55,0 bois : 3,7 |

| Sources | |

Agence internationale de l'énergie[1],[s 1] NB : dans le bilan énergétique, l'agent « bois » comprend l'ensemble biomasse-déchets |

|

La puissance de ce secteur est mise en évidence par les classements internationaux : les États-Unis sont en 2019 au 1er rang mondial pour la production de pétrole (16,7 % du total mondial), devant la Russie (12,7 %) et l'Arabie Saoudite (12,4 %) ; ils sont au 1er rang mondial pour la production de gaz naturel (23,1 % du total mondial), de produits pétroliers, d'électricité nucléaire, géothermique et à base de biomasse, au 2e rang mondial pour la production totale d'électricité, celle d'électricité éolienne et pour la production d'électricité solaire photovoltaïque, au 3e rang mondial pour la production de charbon, etc.

La consommation d'énergie primaire par habitant des États-Unis est très élevée : 6,81 tonnes d'équivalent pétrole (tep) en 2018, soit 3,62 fois la moyenne mondiale.

La part de l'électricité dans la consommation finale d'énergie était de 21,0 % en 2018.

Mais les États-Unis sont, malgré leurs vastes ressources, globalement importateurs nets d'énergie depuis 1953 ; leur taux de dépendance a culminé à 30,1 % en 2005, puis a rapidement reculé jusqu'à 3,6 % en 2018 grâce à la baisse de consommation produite par les délocalisations et la crise de 2008 et à la remontée des productions de pétrole et de gaz naturel rendue possible par les techniques de forage horizontal et de fracturation hydraulique. En 2017, le solde des échanges de gaz est pour la première fois redevenu exportateur et en 2020, les États-Unis sont parvenus au 2e rang mondial des exportateurs de gaz naturel derrière la Russie ; pour le charbon, le solde reste exportateur (14 % de la production) ; par contre, la production de pétrole des États-Unis ne couvre que 96 % de leur consommation en 2020.

Non signataire du Protocole de Kyoto sur le réchauffement climatique, les États-Unis sont le second pays émetteur mondial de dioxyde de carbone en 2018 (4 921 MtCO2eq) après la Chine (9 528 MtCO2eq), mais leurs émissions par habitant s'élèvent à 15,03 tonnes, soit 2,2 fois celles de la Chine : 6,84 t/hab) et 3,4 fois la moyenne mondiale. En 2015, le pays s'est engagé à réduire ses émissions de gaz à effet de serre de 26 à 28 % en 2025 par rapport à 2005, mais en 2017 le président Donald Trump a retiré le pays de l'accord de Paris sur le climat avant que Joe Biden, son successeur, ne fasse machine arrière. Toutefois, quelques programmes de réduction des gaz à effet de serre ont été mis en place au niveau municipal ou des États fédérés, tels que le Regional Greenhouse Gas Initiative.

Vue d'ensemble

| Principaux indicateurs de l'énergie aux États-Unis[1] | ||||||

|---|---|---|---|---|---|---|

| Population[s 1] | Consommation énergie primaire |

Production | Importation nette |

Consommation électricité |

Émissions de CO2[s 1] | |

| Année | Millions | Mtep | Mtep | Mtep | TWh | Mt CO2éq |

| 1990 | 250 | 1 915 | 1 653 | 342 | 2 924 | 4 802 |

| 2000 | 282 | 2 274 | 1 667 | 606 | 3 857 | 5 730 |

| 2008 | 305 | 2 277 | 1 702 | 635 | 4 155 | 5 513 |

| 2009 | 307 | 2 165 | 1 686 | 561 | 3 962 | 5 121 |

| 2010 | 310 | 2 217 | 1 724 | 534 | 4 143 | 5 352 |

| 2011 | 312 | 2 187 | 1 783 | 452 | 4 127 | 5 218 |

| 2012 | 314 | 2 148 | 1 816 | 376 | 4 069 | 4 903 |

| 2013 | 317 | 2 185 | 1 873 | 315 | 4 110 | 5 039 |

| 2014 | 319 | 2 211 | 2 010 | 258 | 4 138 | 5 047 |

| 2015 | 321 | 2 188 | 2 023 | 257 | 4 129 | 4 920 |

| 2016 | 323 | 2 167 | 1 916 | 265 | 4 148 | 4 833 |

| 2017 | 326 | 2 155 | 1 993 | 174 | 4 099 | 4 761 |

| 2018 | 327,4 | 2 231 | 2 172 | 81 | 4289 | 4921 |

| variation 1990-2018 | +30,9 % | +16,5 % | +31,5 % | -76,4 % | +46,7 % | +2,5 % |

Comparaisons internationales

Les statistiques de l'Agence internationale de l'énergie classent les États-Unis aux tout premiers rangs pour la plupart des indicateurs du domaine de l'énergie:

| Source d'énergie | indicateur | rang | année | quantité | unité | % monde | commentaires |

| Pétrole brut[s 2] | Production | 1er | 2019p | 742 | Mt | 16,7 % | 2e : Russie 560 Mt, 3e : Arabie saoudite 546 Mt |

| Importation nette | 2e | 2018 | 292 | Mt | 13,7 % | 1er : Chine (459 Mt) | |

| Gaz naturel[s 3] | Production | 1er | 2019p | 955 | Mds m3 | 23,4 % | 2e : Russie (750 Mds m3) |

| Exportation nette | 5e | 2019p | 54 | Mds m3 | 5,1 % | 1er : Russie (265 Mds m3) | |

| Charbon[s 4] | Production | 3e | 2019p | 640 | Mt | 8,1 % | 1er : Chine (3 693 Mt ; 46,6 %), 2e : Inde (769 Mt) |

| Exportation nette | 5e | 2019p | 78 | Mt | 5,8 % | 1er : Indonésie (448 Mt) | |

| Nucléaire[s 5] | Production | 1er | 2018 | 841 | TWh | 31,0 % | 2e : France (413 TWh), 3e : Chine (295 TWh) |

| Puissance installée | 1er | 2018 | 99 | GW | 24,9 % | 2e : France (63 GW) | |

| % nucléaire/élec* | 6e | 2018 | 18,9 | % | 1er : France (71,0 %) | ||

| Hydroélectricité[s 6] | Production | 4e | 2018 | 317 | TWh | 7,3 % | 1er : Chine (1 232 TWh) |

| Puissance installée | 3e | 2018 | 103 | GW | 8,0 % | 1er : Chine (352 GW) | |

| % hydro/élec* | 10e | 2018 | 7,1 | % | 1er : Norvège (95,0 %) | ||

| Énergie éolienne[s 7] | Production | 2e | 2018 | 276 | TWh | 21,7 % | 1er : Chine (366 TWh) |

| Puissance installée | 2e | 2018 | 94,5 | GW | 16,8 % | 1er : Chine (184,3 GW) | |

| % éolien/élec* | 6e | 2018 | 6,2 | % | 1er : Espagne (18,5 %) | ||

| Solaire photovoltaïque[s 8] | Production élec. | 2e | 2018 | 81 | TWh | 14,7 % | 1er : Chine (177 TWh), 3e : Japon (63 TWh), 4e : Allemagne (46 TWh) |

| Puissance installée | 2e | 2018 | 62,5 | GW | 12,6 % | 1er : Chine (175,1 GW) | |

| % solaire PV/élec* | 8e | 2018 | 1,8 | % | 1er : Italie (7,8 %) | ||

| Prod.élec.par source**[s 9] | Charbon/lignite | 2e | 2018 | 1272 | TWh | 12,5 % | 1er : Chine (4 773 TWh), 3e : Inde (1 272 TWh) |

| Pétrole | 3e | 2018 | 43 | TWh | 5,5 % | 1er : Arabie saoudite (160 TWh) | |

| Gaz naturel | 1er | 2018 | 1519 | TWh | 24,7 % | 2e : Russie (528 TWh) | |

| Renouvelables | 2e | 2018 | 743 | TWh | 11,1 % | 1er : Chine (1 833 TWh) | |

| Électricité[s 10] | Production | 2e | 2018 | 4434 | TWh | 16,7 % | 1er : Chine (7 149 TWh) |

| Importation nette | 1er | 2018 | 44 | TWh | 11,7 % | 2e : Italie (44 TWh) | |

| Biomasse[2] | Production élec. | 2e | 2018 | 59,5 | TWh | 11,5 % | 1er : Chine (90,6 TWh), 3e : Brésil (53,9 TWh), 4e : Allemagne (44,7 TWh) |

| Géothermie[2] | Production élec. | 1er | 2018 | 18,77 | TWh | 21,1 % | 2e : Indonésie (14,02 TWh), 3e : Philippines (10,43 TWh) |

| 2019p : provisoire ; * % source (nucléaire, hydro, éolien, PV)/total production d'électricité ** production d'électricité par source d'énergie | |||||||

|---|---|---|---|---|---|---|---|

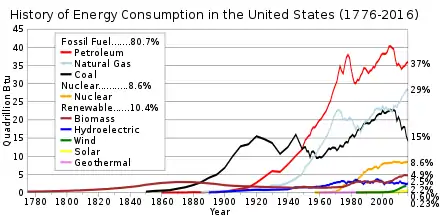

Histoire

source : U.S. DOE Energy Information Administration.

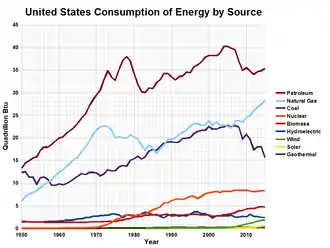

Le graphique ci-dessus[3] met en évidence la succession des énergies dominantes aux États-Unis :

L'âge du bois

Depuis sa fondation jusqu'au milieu du XIXe siècle, les États-Unis étaient un pays largement agricole avec d'abondantes forêts. Pendant cette période, la consommation d'énergie se concentrait pour l'essentiel sur le bois pour les applications thermiques (chauffage, vapeur…) et sur la traction animale pour les transports et l'agriculture (labourage) ; l'énergie éolienne était utilisée sous forme de moulin à vent et l'énergie hydraulique sous forme de moulin à eau.

L'âge du charbon (1885-1948)

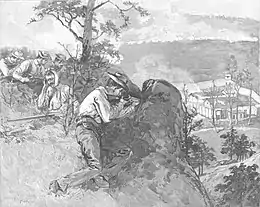

- Conditions de travail dans les mines de charbon aux États-Unis

_crop.jpg.webp) Enfants mineurs de charbon et mules, en 1908 dans la mine de Gary en Virginie-Occidentale. Source : Library of Congress[4].

Enfants mineurs de charbon et mules, en 1908 dans la mine de Gary en Virginie-Occidentale. Source : Library of Congress[4]. Mineurs de charbon tirant vers le fort Anderson depuis une colline durant la guerre de Coal Creek (1891-1892) dans le comté d'Anderson (Tennessee).

Mineurs de charbon tirant vers le fort Anderson depuis une colline durant la guerre de Coal Creek (1891-1892) dans le comté d'Anderson (Tennessee). La Garde nationale du Colorado, mobilisée pour réprimer la grève de l'UMW, posant avec ses fusils dans le camp détruit des mineurs près de Ludlow, comté de Las Animas, Colorado.

La Garde nationale du Colorado, mobilisée pour réprimer la grève de l'UMW, posant avec ses fusils dans le camp détruit des mineurs près de Ludlow, comté de Las Animas, Colorado.

L'industrialisation rapide de l'économie, l'urbanisation et le développement des chemins de fer conduisirent à un usage croissant de charbon, qui vers 1885 dépassa le bois comme principale source d'énergie primaire.

Les conditions de travail alors très dures dans les mines causèrent de nombreuses grèves, en particulier la grève des mineurs de charbon de 1894 (Bituminous Coal Miners' Strike), lancée par le syndicat United Mine Workers (UMW) à peine trois ans après sa fondation, qui mobilisa 180 000 mineurs et stoppa la production de charbon des Appalaches au Colorado pendant huit semaines[5] et des émeutes nommées « guerres du charbon » (coal wars) de 1890 à 1930, en particulier dans les Appalaches, mais aussi au Colorado : la « guerre de Coal Creek » déclenchée en 1891 par la décision des propriétaires de mines de charbon de la vallée de Coal Creek dans le comté d'Anderson (Tennessee), de remplacer les mineurs par des bagnards ; les mineurs prirent les armes et, pendant plus d'un an, attaquèrent et incendièrent prisons et bâtiments des compagnies, libérant des centaines de prisonniers ; ces émeutes firent des dizaines de victimes parmi les mineurs et les soldats[6]. Le massacre de Lattimer, mine de charbon près de Hazleton en Pennsylvanie, eut lieu le : un groupe de supplétifs enrôlés par le shérif du comté de Luzerne ouvrit le feu sur un cortège de 150 mineurs grévistes, en tuant 19 et en blessant plusieurs dizaines ; les victimes étaient des immigrés récents d'Europe centrale : Polonais, Slovaques, Lituaniens et Allemands[7],[8] ; en 1914, au cours d'une autre grève de l'UMW à Ludlow dans le Colorado contre la Colorado Fuel and Iron de la famille Rockefeller, entre 19 et 25 personnes, dont 2 femmes et 11 enfants, furent massacrés le par les gardes de la compagnie ; en représailles, les mineurs prirent les armes et attaquèrent des dizaines de mines de la région ; en 10 jours, cette « guerre » fit entre 69 et 199 morts selon les estimations ; Thomas G. Andrews la décrit comme la « grève la plus meurtrière de l'histoire des États-Unis »[9].

Le charbon resta dominant sur les sept décennies suivantes, puis vers 1950, il fut surpassé à son tour par le pétrole, puis dans les années 1960 également par le gaz naturel, mais sa consommation continua à croître jusqu'à un premier pic lors du premier choc pétrolier ; après une quinzaine d'années de recul, il recommença à croître à la fin des années 1980, jusqu'à 2010.

Dans les années 2010, il est en net recul, et de nombreux producteurs sont en difficultés économiques[10].

L'âge du pétrole (et du gaz naturel)

- Histoire du pétrole aux États-Unis

Réplique de la cabane du moteur et du derrick à Oil Creek, Pennsylvanie, 1er puits de pétrole ouvert en 1859.

Réplique de la cabane du moteur et du derrick à Oil Creek, Pennsylvanie, 1er puits de pétrole ouvert en 1859.

Le , George Bissell et Edwin Drake utilisent pour la première fois avec succès une machine de forage sur un puits creusé spécialement pour la production de pétrole, à Oil Creek près de Titusville (Pennsylvanie). Ce fut une date marquante dans l'expansion de la prospection pétrolière sur tout le territoire américain. Le , le capitaine Anthony Francis Lucas, qui avait creusé un puits de prospection à Spindletop Hill, au sud de Beaumont (Texas), voit un énorme geyser jaillir de son puits, projetant 6 tonnes de tuyaux par-dessus le derrick. Cet événement déclenche une frénésie de forages.

Au début du XXe siècle, le pétrole était une ressource utilisée pour la fabrication de lubrifiants et comme combustible pour les lampes à huile et à kérosène (« pétrole lampant »). Un demi-siècle plus tard, il était devenu la source d'énergie prédominante pour les États-Unis comme pour le reste du monde. Cette ascension a été parallèle à celle de l'automobile, élément fondamental de la culture et de l'économie américaines.

Alors que le pétrole est aussi utilisé comme matière première pour la chimie et alimente divers process industriels, les 2/3 de sa consommation aux États-Unis prennent la forme de carburants pour le transport[11]. Les qualités du pétrole pour les usages moteurs en termes de contenu énergétique, de coût de production et de rapidité de réapprovisionnement ont contribué à en faire le combustible le plus utilisé.

Dès les débuts du XIXe siècle, le gaz de houille est distillé pour servir à l'éclairage, remplaçant l'huile de baleine, et comme gaz de ville. Le gaz naturel est utilisé pour la première fois en Amérique pour l'éclairage en 1816[12] ; moins polluant et plus facilement transportable que le charbon, il le remplace peu à peu comme ressource favorite pour le chauffage des logements, commerces et bureaux, ainsi que pour les fours industriels.

L'âge du trio fossile (pétrole-charbon-gaz naturel)

Le pétrole connait (ainsi que le gaz naturel) un premier recul après le premier choc pétrolier, qui stimule la relance du charbon et déclenche le décollage du nucléaire, puis un 2e recul plus marqué (près de 20 %) au début des années 1980, consécutif au deuxième choc pétrolier, à la suite duquel le total charbon + gaz dépasse le pétrole, et enfin un nouveau recul lié à la crise économique à partir de 2008 ; on observe depuis quelques années le décollage, certes encore timide mais vigoureux, des énergies renouvelables.

Bien que la consommation totale d'énergie ait augmenté d'un facteur de 50 environ entre les recensements de 1850 et de 2000, la consommation d'énergie par habitant n'a augmenté que d'un facteur de quatre ; elle a atteint un pic à 8 438 kg/hab en 1978, et en 2011, elle avait décliné de 16,2 % par rapport à ce pic, à 7 069 kg/hab, revenant ainsi au niveau de 1968[13].

Histoire de la politique énergétique des États-Unis au XXe siècle

La tradition américaine de non-intervention de l'État dans l'économie est de règle dans le secteur des énergies fossiles, avec cependant des exceptions de plus en plus amples liées aux crises successives de l'approvisionnement énergétique du pays :

- Pendant la Seconde Guerre mondiale, le président Roosevelt établit en 1941 l' Office of Petroleum Coordinator for National Defense pour contrôler tout le secteur pétrolier ; en 1943, l'oléoduc Big Inch est construit par une compagnie d'État, reliant les gisements texans à Philadelphie, puis au New-Jersey en 1944, servant d'alternative de transport aux pétroliers coulés par les sous-marins allemands, et permettant de raccourcir la route maritime pour l'approvisionnement de l'Europe[14].

- Le , en réaction à l'embargo pétrolier imposé par les membres arabes de l'Organisation des pays exportateurs de pétrole, qui a provoqué le premier choc pétrolier, le président Nixon a lancé le Project Independence, qui visait à assurer l'indépendance énergétique des États-Unis à l'horizon 1980, par le développement d'un éventail de mesures d'économies d'énergie et de reconversions énergétiques, dont la limitation de vitesse sur les autoroutes à 55 mi/h (90 km/h), la conversion des centrales thermiques au fioul vers le charbon, la mise en service de l'oléoduc trans-Alaska et le financement d'infrastructures de transport en commun par la ré-allocation de certains budgets fédéraux alloués à la construction d'autoroutes. Le , le Federal Energy Office remplace l'Energy Policy Office et est chargé de rationner les livraisons de pétrole aux raffineurs et aux consommateurs et de contrôler les prix du pétrole et de l'essence[15].

- Le , le président Ford signe le Energy Policy and Conservation Act, prolongeant les contrôles des prix pétroliers jusqu'en 1979, imposant des normes d'économie de carburant automobile et autorisant la création de la réserve stratégique de pétrole ; les contrôles de prix ont été levés partiellement en 1979 par le président Carter[15] et complètement en 1981 par le président Reagan[16].

- Le , en réaction au second choc pétrolier, le président Carter signe le National Energy Act, qui comprend en particulier[15] :

- le Power Plant and Industrial Fuel Use Act qui restreignait la possibilité de construction de nouvelles centrales utilisant le pétrole ou le gaz naturel (cette loi fut abrogée en 1987) ;

- le Energy Tax Act, qui créait une taxe sur les véhicules gaspilleurs de carburant (gas-guzzlers tax).

- Le , le président Carter signe l'Energy Security Act, qui créait la U.S. Synthetic Fuels Corporation pour lancer la production de combustibles synthétiques, par gazéification de lignite et de charbon, afin de réduire les importations[15]. Cette entreprise fut abolie par le président Reagan en 1985.

Dans le secteur électrique, c'est l'intervention de l'État (surtout des États fédérés) qui est la règle, la fourniture d'électricité étant réglementée au niveau de chaque État et contrôlée par les Public utilities commission ; les entreprises électriques appelées public utilities, qu'elles soient publiques ou privées (ou encore parfois coopératives, dans les zones rurales), sont considérées comme remplissant des missions d'intérêt général, en particulier le transport et la distribution d'électricité, qui sont considérés comme des monopoles naturels ; l'intervention publique s'est généralisée pendant les années 1930, en réaction à la crise de 1929, dans le cadre du New Deal :

- le Public Utility Holding Company Act (PUHCA, littéralement : Loi sur les sociétés holdings chargées d'un service public), voté en 1935 par le Congrès des États-Unis, limitait l'activité des groupes opérant dans les services publics, notamment les groupes électriques, à un seul État, prévoyant si nécessaire des mesures de cession d'actif ; il s'agissait alors de soumettre les sociétés concernées à la régulation sectorielle, notamment tarifaire, qui s'exerce au niveau des États ; la loi imposait de plus le recentrage des activités de ces entreprises sur le domaine régulé, prévoyant une approbation préalable de la Securities and Exchange Commission (SEC) avant tout engagement dans des activités non régulées et, le cas échéant, une séparation stricte entre activités régulées et non régulées ;

- afin de redresser l'économie et de lutter contre le chômage, des programmes de grands travaux ont été lancés ; le plus important dans le domaine de l'énergie fut la Tennessee Valley Authority (TVA), entreprise publique fédérale créée en 1933 par le président Franklin Delano Roosevelt dans le but de sortir la région de sa misère en créant des milliers d'emplois[17]. Dans le même esprit, la construction, à l'initiative du Bureau of Reclamation, du Barrage Hoover sur le fleuve Colorado ainsi que celle des barrages de Bonneville et de Grand Coulee dans le cadre de l'aménagement hydroélectrique du bassin du fleuve Columbia, ont créé de nombreux emplois (voir Histoire de l'hydroélectricité aux États-Unis).

L'après-guerre est surtout marqué par le développement de l'énergie nucléaire : l' Atomic Energy Act de 1946 transfère toutes les activités concernant l'énergie atomique à l' Atomic Energy Commission nouvellement créée. En 1947 est inauguré au Brookhaven National Laboratory le Graphite Research Reactor, le premier réacteur construit dans le seul but d'explorer les usages pacifiques de l'atome[14]. En 1951, le réacteur surgénérateur expérimental no 1 situé dans la National Reactor Testing Station près d'Arco, dans l'Idaho, produit le premier courant électrique nucléaire ; en 1954, le président Eisenhower signe l' Atomic Energy Act de 1954, ouvrant la voie au développement d'un programme civil nucléaire ; en 1957, le réacteur nucléaire de Shippingport, première centrale nucléaire de taille industrielle au monde, entre en fonction à Shippingport, en Pennsylvanie. En 1961, le premier générateur thermoélectrique à radio isotope pour applications spatiales, fournissant de l'électricité pour vaisseau spatial par conversion directe de la chaleur produite par la désintégration de l'oxyde de plutonium-238 en électricité, est lancé sur le vaisseau spatial Navy Transit 4A. En 1963, la Jersey Central Power and Light Company annonce l'achat d'une centrale de 515 MW à General Electric, première centrale nucléaire choisie sur des fondements purement économiques sans aide du gouvernement et en concurrence directe avec une installation conventionnelle[18].

Le Clean Air Act de 1963 signé par le président Johnson établit des normes de contrôle de la pollution de l'air, interdit la production de moteurs utilisant de l'essence au plomb, encourage les véhicules à combustibles propres (GNV, éthanol, GPL, électricité, etc).

Le , le président Johnson signe le National Environmental Policy Act, créant l'Environmental Protection Agency (EPA) qui sera mise en place en 1970 sous la présidence Nixon[18].

Dans les années 1970, après les chocs pétroliers, la préoccupation principale est de combattre la dépendance croissante du pays aux importations de pétrole :

- le , l'Energy Research and Development Administration annonce la création du Solar Energy Research Institute, institut fédéral dédié à la recherche et au développement de solutions pour la maîtrise et l'utilisation de l'énergie solaire, à Golden dans le Colorado[15].

- le , le président Carter signe le Department of Energy Organization Act, qui crée le Department of Energy (DOE) (ministère de l'énergie) par la fusion de services issus d'une douzaine de départements et agences, en particulier la Federal Energy Administration et l'Energy Research and Development Administration ; le DOE reçoit également la responsabilité du programme d'armement nucléaire[15].

- le , en réaction au second choc pétrolier, le président Carter signe le National Energy Act, qui comprend en particulier[15] :

- le Public Utilities Regulatory Policy Act (PURPA), qui constitue le premier acte du processus de déréglementation du secteur électrique, jusqu'alors organisé en monopoles locaux au niveau des États fédérés : les public utilities ; cette loi PURPA autorise la création de non-utility generators ("NUGs") (appelés aussi Independent Power Producer -IPP), c'est-à-dire de producteurs indépendants des public utilities, brisant ainsi leur monopole ; PURPA encourageait également le développement de la cogénération en imposant aux public utilities une obligation d'achat de la production des centrales de cogénération des NUGs dès lors que leur coût de production est inférieur à celui de la public utility (coût évité) ; PURPA encourageait également l'hydroélectricité et les énergies renouvelables ; elle interdisait les tarifs promotionnels dégressifs qui favorisaient les fortes consommations ;

- le Energy Tax Act, qui créait une taxe sur les véhicules gaspilleurs de carburant (gas-guzzlers tax) et encourageait les économies d'énergie et les énergies renouvelables par des crédits d'impôt sur le revenu.

- le , le président Carter signe l'Energy Security Act, qui visait à stimuler le développement des énergies renouvelables (biomasse, solaire, géothermie, conversion de l'énergie thermique des océans), en particulier par des garanties d'emprunts[15].

Les années 1980 et 1990 sont marquées par la "révolution conservatrice" contre les excès de l'intervention étatique : la déréglementation lancée en 1978 par la loi PURPA du président Carter est poursuivie et approfondie par ses successeurs républicains :

- en , le président Reagan proposa une loi transférant la plupart des responsabilités du DOE au Department of Commerce, mais le Congrès ne parvint pas à finaliser une décision sur ce projet[16].

- le , le président Bush (père) signe le Energy Policy Act 1992, qui amende les lois PUHCA de 1935 et PURPA de 1978 pour accroître la concurrence, et promeut l'efficacité énergétique, en particulier dans les bâtiments, les biocarburants et les véhicules électriques[19].

En 1992, l'Environmental Protection Agency et le Department of Energy lancent le label et le système de normes d'efficacité énergétique Energy Star, qui ont été adoptés en 2001 par l'Union européenne[20].

À partir de la présidence Clinton apparait le thème du réchauffement climatique :

- peu après son élection, le président Clinton annonce le que les États-Unis stabiliseront leurs émissions de gaz à effet de serre aux niveaux de 1990 d'ici l'an 2000. Le , il dévoile, avec le vice-président Al Gore, le Climate Change Action Plan, soulignant des mesures volontaristes pour stabiliser les émissions de gaz à effet de serre[19].

- le , les États-Unis signent le protocole de Kyoto[21] ; mais cette signature n'a jamais pu être ratifiée, le Sénat l'ayant rejeté parce que 1) il n'exige pas de réductions d'émissions des pays en développement et 2) "causerait de sérieux dommage à l'économie des États-Unis"[22].

- le , le DOE annonce la Wind Powering America Initiative (WPAI), conçue pour accroître significativement l'utilisation de l'énergie éolienne aux États-Unis au cours de la décennie suivante ; le , le plus grand parc éolien du monde, utilisant des turbines développées et testées conjointement par le DOE et Enron Wind Corporation, est inauguré à Storm Lake dans l'Iowa, dans le cadre de cette WPAI.

Production d'énergie primaire

| Énergie | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 2007 | 2010 | % 2010 | Δ 2010 /2000 |

| Charbon | 14,06 | 10,82 | 14,61 | 18,60 | 22,49 | 22,74 | 23,49 | 22,04 | 29,4 % | -3,1 % |

| Gaz naturel | 6,23 | 12,66 | 21,67 | 19,91 | 18,33 | 19,66 | 19,79 | 21,81 | 29,1 % | +10,9 % |

| Pétrole | 11,45 | 14,93 | 20,40 | 18,25 | 15,57 | 12,36 | 10,74 | 11,60 | 15,5 % | -6,2 % |

| NGPL* | 0,82 | 1,46 | 2,51 | 2,25 | 2,17 | 2,61 | 2,41 | 2,78 | 3,7 % | +6,5 % |

| ss-total fossiles | 32,56 | 39,87 | 59,19 | 59,01 | 58,56 | 57,37 | 56,43 | 58,22 | 77,8 % | +1,5 % |

| Nucléaire | - | 0,01 | 0,24 | 2,74 | 6,10 | 7,86 | 8,46 | 8,43 | 11,3 % | +7,3 % |

| Hydroélectricité | 1,42 | 1,61 | 2,63 | 2,90 | 3,05 | 2,81 | 2,45 | 2,54 | 3,4 % | -9,6 % |

| Géothermie | - | - | 0,006 | 0,05 | 0,17 | 0,16 | 0,19 | 0,21 | 0,28 % | +26,5 % |

| Solaire | - | - | - | - | 0,06 | 0,07 | 0,07 | 0,09 | 0,12 % | +42,6 % |

| Éolien | - | - | - | - | 0,03 | 0,06 | 0,34 | 0,92 | 1,2 % | +1518 % |

| Biomasse | 1,56 | 1,32 | 1,43 | 2,48 | 2,74 | 3,01 | 3,47 | 4,45 | 5,9 % | +47,8 % |

| ss-total renouvelables | 2,98 | 2,93 | 4,07 | 5,43 | 6,04 | 6,10 | 6,51 | 8,21 | 11,0 % | +34,6 % |

| Total production | 35,54 | 42,80 | 63,50 | 67,18 | 70,70 | 71,33 | 71,40 | 74,87 | 100,0 % | +5,0 % |

| % renouvelables | 8,4 % | 6,8 % | 6,4 % | 8,1 % | 8,5 % | 8,6 % | 9,1 % | 11,0 % | ||

| * NGPL : hydrocarbures liquides issus du traitement du gaz naturel (éthane, propane, butane, etc) Source : Energy Information Administration [23] | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Énergie | 2010 | 2015 | 2016 | 2017 | 2018 | % 2018 | Δ 2018 /2010 |

| Charbon | 22,04 | 17,95 | 14,67 | 15,63 | 15,35 | 16,0 % | -30 % |

| Gaz naturel | 21,81 | 28,07 | 27,58 | 28,27 | 31,53 | 32,9 % | +45 % |

| Pétrole | 11,60 | 19,68 | 18,49 | 19,53 | 22,89 | 23,9 % | +97 % |

| NGPL* | 2,78 | 4,57 | 4,77 | 5,11 | 5,85 | 6,1 % | +110 % |

| ss-total fossiles | 58,22 | 70,26 | 65,51 | 68,54 | 75,61 | 78,9 % | +30 % |

| Nucléaire | 8,43 | 8,34 | 8,43 | 8,42 | 8,44 | 8,8 % | +0,1 % |

| Hydroélectricité | 2,54 | 2,32 | 2,47 | 2,77 | 2,69 | 2,8 % | +6 % |

| Géothermie | 0,21 | 0,21 | 0,21 | 0,21 | 0,22 | 0,2 % | +5 % |

| Solaire | 0,09 | 0,43 | 0,57 | 0,78 | 0,95 | 1,0 % | +942 % |

| Éolien | 0,92 | 1,78 | 2,10 | 2,34 | 2,53 | 2,6 % | +175 % |

| Biomasse | 4,55 | 4,99 | 5,08 | 5,20 | 5,33 | 5,6 % | +17 % |

| ss-total EnR* | 8,31 | 9,73 | 10,43 | 11,30 | 11,72 | 12,2 % | +41 % |

| Total production | 74,97 | 88,32 | 84,36 | 88,26 | 95,78 | 100,0 % | +28 % |

| % renouvelables | 11,1 % | 11,0 % | 12,4 % | 12,8 % | 12,2 % | ||

| * NGPL = hydrocarbures liquides issus du traitement du gaz naturel (éthane, propane, butane, etc) * EnR = énergies renouvelables Source : Energy Information Administration [23]. | |||||||

|---|---|---|---|---|---|---|---|

Importations, exportations et degré de dépendance

| Énergie | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 2010 |

| Importations | |||||||

|---|---|---|---|---|---|---|---|

| Charbon | 0,02 | 0,01 | 0,005 | 0,05 | 0,09 | 0,41 | 0,51 |

| Gaz naturel | - | 0,16 | 0,85 | 1,01 | 1,55 | 3,87 | 3,83 |

| Pétrole brut | 1,06 | 2,20 | 2,81 | 11,19 | 12,77 | 19,78 | 20,14 |

| Produits pétroliers | 0,83 | 1,80 | 4,66 | 3,46 | 4,35 | 4,75 | 5,23 |

| Biomasse | - | - | - | - | - | 0,0004 | 0,004 |

| Électricité | 0,007 | 0,02 | 0,02 | 0,09 | 0,06 | 0,17 | 0,15 |

| Total importations | 1,91 | 4,19 | 8,34 | 15,80 | 18,82 | 28,97 | 29,88 |

| Exportations | |||||||

| Charbon | 0,80 | 1,03 | 2,00 | 2,47 | 2,79 | 1,56 | 2,14 |

| Gaz naturel | 0,03 | 0,01 | 0,07 | 0,05 | 0,09 | 0,25 | 1,15 |

| Pétrole brut | 0,20 | 0,02 | 0,03 | 0,61 | 0,23 | 0,11 | 0,09 |

| Produits pétroliers | 0,44 | 0,41 | 0,52 | 0,55 | 1,59 | 2,05 | 4,75 |

| Biomasse | - | - | - | - | - | - | 0,05 |

| Électricité | - | 0,003 | 0,01 | 0,01 | 0,06 | 0,05 | 0,07 |

| Total exportations | 1,47 | 1,48 | 2,63 | 3,69 | 4,75 | 4,01 | 8,23 |

| Solde import.r (a) | 0,45 | 2,71 | 5,71 | 12,10 | 14,06 | 24,97 | 21,64 |

| Conso.éner. prim. (b) | 34,62 | 45,09 | 67,84 | 78,07 | 84,49 | 98,81 | 98,02 |

| Taux dép.ce (a/b) | 1,3 % | 6,0 % | 8,4 % | 15,5 % | 16,6 % | 25,3 % | 22,1 % |

| Taux de dépendance (a/b) = solde importateur (a) / consommation d'énergie primaire (b). Source : Energy Information Administration (import[24] et export[25]). | |||||||

| Énergie | 2010 | 2015 | 2016 | 2017 | 2018 | % 2018 | Δ 2018 /2010 | |||

| Importations | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Charbon | 0,51 | 0,26 | 0,23 | 0,17 | 0,12 | 0,5 % | -76 % | |||

| Gaz naturel | 3,83 | 2,79 | 3,08 | 3,12 | 2,96 | 11,9 % | -23 % | |||

| Pétrole brut | 20,14 | 16,30 | 17,39 | 17,60 | 17,18 | 69,2 % | -15 % | |||

| Produits pétroliers | 5,22 | 4,11 | 4,31 | 4,28 | 4,30 | 17,3 % | -18 % | |||

| Biomasse | 0,004 | 0,08 | 0,12 | 0,08 | 0,05 | 0,2 % | ns | |||

| Électricité | 0,15 | 0,26 | 0,25 | 0,22 | 0,20 | 0,8 % | +33 % | |||

| Total importations | 29,87 | 28,75 | 25,38 | 25,47 | 24,81 | 100 % | -17 % | |||

| Exportations | ||||||||||

| Charbon | 2,14 | 1,87 | 1,57 | 2,42 | 2,84 | 13,4 % | +33 % | |||

| Gaz naturel | 1,15 | 1,80 | 2,36 | 3,20 | 3,64 | 17,2 % | +217 % | |||

| Pétrole brut | 0,09 | 0,96 | 1,24 | 2,42 | 4,18 | 19,7 % | +4540 % | |||

| Produits pétroliers | 4,69 | 8,15 | 8,75 | 9,68 | 10,24 | 48,3 % | +118 % | |||

| Biomasse | 0,05 | 0,08 | 0,18 | 0,21 | 0,25 | 1,2 % | +435 % | |||

| Électricité | 0,07 | 0,03 | 0,02 | 0,03 | 0,05 | 0,2 % | -28 % | |||

| Total exportations | 8,18 | 10,37 | 14,12 | 17,96 | 21,20 | 100 % | +206 % | |||

| Solde import.r (a) | 21,69 | 10,89 | 11,26 | 7,51 | 3,62 | -83 % | ||||

| Conso.éner. prim. (b) | 97,61 | 97,48 | 97,45 | 97,81 | 101,24 | +3,7 % | ||||

| Taux dép.ce (a/b) | 22,2 % | 11,2 % | 11,6 % | 7,7 % | 3,6 % | |||||

| Taux de dépendance (a/b) = solde importateur (a) / consommation d'énergie primaire (b). Source : Energy Information Administration (import[24], export[25] et consommation[26]). | ||||||||||

Le taux de dépendance des États-Unis, après avoir été brièvement négatif de 1949 à 1952, s'est accru progressivement ; dès que la production a réduit son rythme de croissance, en 1970, il a décollé : de 6,5 % des besoins en 1970, il est passé à 23 % en 1977 ; après avoir reculé rapidement jusqu'à 9,9 % en 1982 et 1985 du fait de la forte baisse de consommation produite par le deuxième choc pétrolier et la crise monétaire qui s'ensuivit, il a repris son ascension jusqu'à son record de 30,1 % en 2005 ; depuis lors, il n'a cessé de baisser grâce à la conjugaison de l'essor de la fracturation hydraulique et du recul des consommations d'énergie. Les prévisions de l'EIA prévoient la poursuite de cette baisse du taux de dépendance, les États-Unis deviendraient exportateur net en 2020 et le resteraient jusqu'en 2050[27].

| Source : Energy Information Administration[26],[23],[25] |

Le graphique ci-contre utilise les données de l'Energy Information Administration pour les années 1949 à 2017 ; on y voit la croissance rapide de la consommation totale d'énergie primaire des États-Unis de 1960 à 1978 ; après le recul de 10,5 % en quatre ans lié au deuxième choc pétrolier, elle repart avec un rythme moins rapide jusqu'au record historique de consommation de 2007, suivi d'une baisse de 7,4 % en deux ans lors de la crise de 2008. On remarque aussi la très nette cassure dans la courbe de la production américaine en 1970, date à partir de laquelle le taux de croissance s'abaisse à 0,5 % l'an jusqu'en 2005, après quoi la croissance s'accélère sous l'effet du développement des gaz de schiste, permettant un rapide recul des importations.

Énergies fossiles

L'Energy Information Administration (EIA) annonce en que les États-Unis vont devenir exportateurs nets de produits énergétiques dès 2020 : les exportations de pétrole, de gaz et de charbon combinées seront supérieures aux importations, pour la première fois depuis 1953. C'est seulement vers 2050 que les États-Unis redeviendraient importateurs nets de pétrole[28].

Les prévisions 2019 de l'EIA voient les États-Unis rester exportateurs nets d'énergie de 2020 à 2050 ; ils redeviendraient importateurs nets de pétrole vers 2047, tout en restant exportateurs nets de charbon et surtout de gaz naturel[27].

L'EIA prévoyait en 2017 que les États-Unis deviendront exportateur net de gaz naturel dès 2018 et exportateur net global d'énergie fossile en 2026 ; ces prévisions ne prennent pas en compte le plan offshore annoncé par le gouvernement en , car le potentiel des zones qu'il compte ouvrir à l'exploration est hautement incertain[29].

Selon une étude publiée en 2012 par Mark J. Perry, professeur d'économie à l'université du Michigan et membre du think tank « American Enterprise Institute », l'exploitation d'énergies fossiles des États-Unis a augmenté de 12 % entre 2005 et 2012. Les débats de la campagne présidentielle de la même année ont évoqué un retour à l'autosuffisance entre 2020 et 2030[30]. La même année, l'Agence internationale de l'énergie estime que ce pays redeviendra le premier producteur mondial de pétrole et de gaz à la fin des années 2010. D'après les économistes de BP, les États-Unis produiront toute l'énergie qu'ils consommeront en 2035 et le gaz deviendra aux alentours de 2027 leur première source d'énergie au coude-à-coude avec le charbon[31].

Des groupes de pression tentent d'obtenir du gouvernement américain la levée de l'interdiction d'exportation du pétrole brut et du gaz naturel ; une dizaine de compagnies pétrolières américaines se sont regroupées pour exercer une action de lobbying revendiquant le droit d'exporter afin de diversifier leur clientèle et conquérir des marchés, grâce aux nouvelles ressources apportées par les pétroles et gaz de schiste, qui ont propulsé les États-Unis au 1er rang mondial des producteurs de pétrole et ramené à 33 % la part des importations dans la consommation de pétrole ; certains pays tels que la Corée du Sud et le Mexique sont également très demandeurs, ainsi que les pays européens désireux de réduire leur dépendance envers la Russie. L'interdiction d'exporter du pétrole avait été décidée dans le contexte des chocs pétroliers des années 1970 pour assurer la sécurité d'approvisionnement énergétique du pays ; les pétroliers voient dans l'ouverture aux exportations une opportunité d'investir plus dans l'exploration et la production de pétrole et de gaz, créer plus d'emplois, améliorer la balance commerciale et relancer l'économie.

Par contre, les raffineurs sont farouchement opposés à cette ouverture car ils exportent actuellement () plus de 3,8 millions de barils par jour de produits raffinés et craignent de perdre ce marché si le pétrole brut peut s'exporter vers les raffineries de pays concurrents. L'opinion publique est également hostile : un récent sondage de FTI Consulting a montré que 53 % des électeurs américains sont contre la levée de l'interdiction, craignant que cela entraine une hausse du prix de l'essence ; les écologistes sont également très opposés car cela entrainerait un accroissement de l'exploitation des gisements de pétrole et gaz de schiste, dont ils dénoncent les conséquences environnementales. Les autorités semblent céder peu à peu à la pression : deux compagnies pétrolières ont été autoriser à exporter des cargaisons d'un pétrole très léger vers la Corée du Sud sous prétexte qu'il était légèrement raffiné[32].

Pétrole

L'Energy Information Administration fournit les chiffres clés du pétrole aux États-Unis pour 2016[33] :

- production (pétrole brut, autres liquides pétroliers, biocarburants) : 13,5 Mb/j (millions de barils par jour), dont 8,9 Mb/j de pétrole brut ;

- importations nettes : 4,9 Mb/j (importations de brut : 7,9 Mb/j ; importations de produits pétroliers : 2,2 Mb/j ; exportations : 5,2 Mb/j ;

- principal fournisseur : Canada (3,3 Mb/j) ; importations de l'OPEP : 3,2 Mb/j ;

- taux de dépendance pétrolier net : 25 % ;

- consommation : 19,6 Mb/j, dont 71 % pour les transports ;

- réserves prouvées fin 2015 : 32,3 milliards de barils

- nombre de raffineries : 141.

En 2016, la production de pétrole brut a baissé de 5,9 % : 8,857 Mb/j contre 9,408 Mb/j en 2015[34]. Après avoir atteint un étiage à 8,45 Mb/j de juillet à , la production a retrouvé une pente ascendante la portant à 9,5 Mb/j en , proche du record de : 9,6 Mb/j[35].

Réserves de pétrole

Les réserves prouvées de pétrole[n 1] des États-Unis étaient estimées par BP à 8,2 Gt (milliards de tonnes) fin 2020 (68,8 Gbl (milliards de barils), soit 11,4 années de production au rythme de 2020. Ces réserves classaient les États-Unis au 8e rang mondial avec 4 % du total mondial, loin derrière le Venezuela (17,5 %), l'Arabie Saoudite (17,2 %), le Canada (9,7 %) et l'Iran (9,1 %) ; elles ont progressé de 97 % en dix ans (2010-2020)[p 1].

Selon l'U.S. Energy Information Administration, les réserves prouvées de pétrole[n 2] sont tombées de 22,8 Gbl (milliards de barils) en 2007 à 20,6 Gbl en 2008, puis ont rapidement progressé, du fait de la prise en compte du pétrole de schiste, jusqu'à 39,9 Gbl en 2014 ; elles sont retombées à 35,2 Gbl en 2015 du fait de révisions dues à la baisse des prix pétroliers, puis sont remontées à 41,2 Gbl en 2017[36].

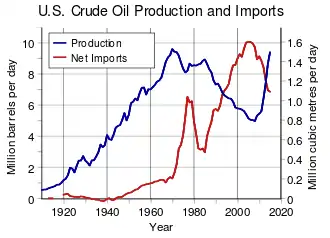

Production de pétrole

source données : EIA (U.S. Energy Information Administration)

En 2020, selon BP, les États-Unis ont produit 712,7 Mt (millions de tonnes) de pétrole[n 3], soit 16,48 Mb/j (millions de barils par jour), en baisse de 5 % par rapport à 2019, mais en progression de 114 % depuis 2010. Ils se classent au 1er rang mondial avec 17,1 % de la production mondiale devant la Russie : 524,4 Mt (12,6 %) et l'Arabie Saoudite : 519,6 Mt (12,5 %)[p 3].

Selon l'EIA, les États-Unis ont été le premier pays producteur de pétrole et produits pétroliers en 2014 avec 28,3 millions de milliards de BTU contre 23,6 pour l’Arabie Saoudite ; cette production s'est accrue de 11 millions de milliards de BTU depuis 2008 ; sans les produits pétroliers, leur production de brut (y compris les liquides de gaz naturels) est restée au 2e rang mondial avec 11,8 millions de barils par jour (mb/j), contre 12,4 mb/j pour l’Arabie Saoudite[37].

La production de pétrole des États-Unis a atteint un maximum en 1971, puis a fortement décru ; le pays importait donc une part grandissante de ses approvisionnements : en 2009 il achetait 70 % de son pétrole à l'étranger[38]. La dépendance énergétique du pays était donc forte, et expliquait selon certains analystes la présence militaire importante, à l'étranger, des États-Unis (guerre du Golfe)[39].

Durant la période 1980-2010, les États-Unis ont dû importer pour un minimum, en 1983, de 1 843,74 millions de barils de produits pétroliers et un maximum, en 2005 de 5 003,08 Mb[40].

L'importance du secteur automobile américain, lié au modèle urbain favorisant les banlieues (suburbs) et conurbations, est l'un des facteurs de l'importance du pétrole pour ce pays. L'Energy Independence and Security Act of 2007 (en), qui met entre autres l'accent sur les énergies renouvelables, tout comme une série de mesures visant à réduire la dépendance au pétrole, adoptées depuis le premier choc pétrolier, tels le Project Independence, visent à réduire cette dépendance énergétique.

Les États-Unis sont redevenus l'un des plus importants pays producteurs de pétrole, de l'ordre de 6 millions de barils par jour en 2012, chiffre qui n'avait pas été atteint depuis 1998[41]. La région du golfe du Mexique (Thunder Horse) demeure toujours la plaque tournante de l'industrie américaine, mais une partie importante des approvisionnements domestiques sont acheminés par l'oléoduc trans-Alaska, qui facilite l'accès à la production des gisements pétroliers de la région de Prudhoe Bay, en Alaska.

Dans son rapport 2012, l'Agence internationale de l'énergie déclare qu'en 2017 avec la hausse de la production en cours, les États-Unis seront redevenus le premier producteur mondial de pétrole. Elle spécule qu'en 2025, les importations pétrolières devraient être réduites à 4 millions de barils par jour (Mbj) contre 10 Mbj en 2012. Selon Fatih Birol, 55 % de cette baisse sera imputable à la production nationale de pétrole non conventionnel facilitée notamment par la technique de fracturation hydraulique et 45 % par les économies d'énergie[42].

Le nombre de puits de pétrole en service est de 9 586 le , chiffre record après un recul à 5 176 puits le [43].

L'administration Obama a annoncé en que la production américaine de pétrole brut devrait plafonner à partir de 2016, presque au niveau de son record historique de 1970 puis entrera à nouveau en déclin en 2020. Un sursis pourrait être apporté par de nouvelles technologies[44].

Le rapport 2014 de l’Agence internationale de l’énergie (AIE) sur les perspectives énergétiques mondiales (World Energy Outlook 2014 ) prévoit que la consommation de pétrole continuera à augmenter, de 90 millions de barils par jour (mbbl/j) en 2013 à 104 mbbl/j en 2040, malgré le ralentissement progressif de cette croissance, y compris en Chine, qui devrait dépasser les États-Unis au rang de premier consommateur mondial vers 2030. Mais ce n’est pas grâce au pétrole de schiste que ces besoins pourront être satisfaits : son extraction nécessite le forage de nombreux puits, dont le rendement décline très rapidement. Selon l’AIE, les États-Unis, qui deviendront le premier producteur mondial d’hydrocarbures liquides (pétrole et liquides de gaz naturel) entre 2020 et 2025 avec 12,5 mbbl/j, devant l’Arabie saoudite (10,8 mbbl/j) et la Russie (11 mbbl/j), verront leur production décliner à compter de la fin des années 2020, pour retrouver en 2040 leur niveau de 2013 (10,1 mbbl/j). Les sables bitumineux du Canada, le Brésil, le Mexique et le Kazakhstan pourraient prendre le relais des États-Unis. Mais les pays de l’OPEP, en particulier ceux du Moyen-Orient, devront aussi assumer leur part[45].

La forte baisse des prix du pétrole en 2014 a entrainé, après une phase d'adaptation par réduction des coûts, une baisse de la production : l'Agence internationale de l'énergie prévoit une baisse de 400 000 barils/jours de la production américaine en 2016, soit près de -10 % ; le nombre de puits en production a déjà chuté de 50 % en un an et le nombre de forages va continuer à baisser rapidement[46].

En 2020, la chute des cours du brut causée par l'effondrement de la demande liée à la crise du Covid-19 a fait plonger la production de pétrole américaine de près de 13 millions de barils par jour en janvier à un peu plus de 10 millions de barils par jour en mai. Alors que les États-Unis étaient devenus exportateurs nets de pétrole en 2019, la tendance s'est inversée au printemps : les importations ont légèrement dépassé les exportations par voie maritime pendant deux mois consécutifs. La crise a particulièrement affaibli les sociétés pétrolières petites et moyennes , non cotées en Bourse,qui représentent une large majorité du secteur : 60 % des forages selon la banque américaine Citi, qui prévoit que la production des États-Unis ne retrouverait son niveau d'avant-crise qu'en 2025. Plus d'une trentaine de sociétés pétrolières américaines se sont placées sous la protection de la loi sur les faillites depuis janvier. Les majors du pétrole profitent de la crise pour racheter les actifs de concurrents en difficulté : Chevron annonce en juillet l'acquisition de Noble Energy pour 13 milliards de dollars[47].

Importations et exportations de pétrole

Les États-Unis étaient en 2020 à la fois le 2e importateur mondial de pétrole et produits pétroliers avec 7,86 Mb/j, soit 12,1 % des importations mondiales, derrière la Chine : 12,86 Mb/j, soit 19,8 %, et le 1er exportateur mondial avec 8,12 Mb/j, devant l'Arabie saoudite : 8,03 Mb/j. En 2020, les importations ont chuté de 14 % et les exportations ont augmenté de 277 % ; depuis 2010, les importations ont chuté de 32,7 % et les exportations ont progressé de 0,3 %[p 4]. En millions de tonnes, les importations de brut ont atteint 293,7 Mt en 2020, provenant surtout du Canada : 179,7 Mt (61,2 %), d'Amérique latine : 63,1 Mt (21,5 %), du Moyen-Orient : 35,1 Mt (12 %) et d'Afrique : 8 Mb/j (2,7 %) ; les exportations de brut s'élèvent à 155,3 Mt, dont 21,3 Mt vers le Canada, 57,9 Mt vers l'Europe et 62,1 Mt vers l'Asie (dont 19,8 Mt pour la Chine et 10,7 Mt pour l'Inde). Les États-Unis importent 95 Mt de produits pétroliers, surtout vers le Canada (26 %), la Russie (23 %) et l'Europe (18 %) et en exportent 240,2 Mt, surtout vers l'Amérique latine (51 %), l'Asie (25 %), le Canada (10 %) et l'Europe (10 %)[p 4].

Les importations de pétrole n'ont cessé d'augmenter jusqu'en 2007 (sauf de 1977 à 1982, lors du deuxième choc pétrolier de 1978-1981) ; ensuite, la crise et la remontée de la production nationale ont permis un net recul des importations nettes, qui représentaient encore 40 % de la consommation en 2012, 32,9 % en 2013, 26,5 % en 2014 et 24 % en 2015[48].

| Provenance | 1970 | 1980 | 1990 | 2000 | 2007 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | % 2015 |

| - | 3 | - | 51 | 200 | 272 | 253 | 226 | 151 | 160 | 214 | 2,3 % | |

| 766 | 455 | 934 | 2 | 2 455 | 2 535 | 2 729 | 2 946 | 3 142 | 3 388 | 3 754 | 39,9 % | |

| 46 | 4 | 182 | 342 | 155 | 365 | 433 | 433 | 389 | 317 | 392 | 4,2 % | |

| 42 | 533 | 755 | 1 373 | 1 532 | 1 284 | 1 | 1 035 | 919 | 842 | 758 | 8,1 % | |

| 39 | 2 | 55 | 30 | 128 | 108 | 100 | 99 | 89 | 85 | 56 | 0,6 % | |

| - | 144 | 102 | 343 | 142 | 89 | 113 | 75 | 54 | 45 | 58 | 0,6 % | |

| 3 | - | 45 | 72 | 414 | 612 | 624 | 477 | 460 | 330 | 354 | 3,8 % | |

| 11 | 176 | 189 | 366 | 277 | 256 | 159 | 149 | 147 | 116 | 121 | 1,3 % | |

| 189 | 388 | 282 | 291 | 346 | 253 | 186 | 12 | |||||

| autres non-OPEP | 1 027 | 903 | 1128 | 1 581 | 1 839 | 1 112 | 1 077 | 874 | 786 | 720 | 795 | 8,5 % |

| ss-total pays non-OPEP | 2 126 | 2 609 | 3 721 | 6 257 | 7 489 | 6 887 | 6 881 | 6 327 | 6 138 | 6 004 | 6 501 | 69,2 % |

| 8 | 488 | 280 | 225 | 670 | 510 | 358 | 242 | 115 | 110 | 108 | 1,2 % | |

| - | - | - | - | 508 | 393 | 346 | 233 | 215 | 154 | 136 | 1,4 % | |

| - | 27 | 49 | - | - | 212 | 206 | 180 | 236 | 215 | 230 | 2,4 % | |

| - | 28 | 518 | 620 | 484 | 415 | 459 | 476 | 341 | 369 | 229 | 2,4 % | |

| 48 | 27 | 86 | 272 | 181 | 197 | 191 | 305 | 328 | 311 | 206 | 2,2 % | |

| 47 | 554 | - | - | 117 | 70 | 15 | 61 | 59 | 6 | 7 | 0,07 % | |

| - | 857 | 800 | 896 | 1 134 | 1 023 | 818 | 441 | 281 | 92 | 83 | 0,9 % | |

| 30 | 1 261 | 1 339 | 1 572 | 1 485 | 1 096 | 1 195 | 1 365 | 1 329 | 1 166 | 1 058 | 11,3 % | |

| 989 | 481 | 1 025 | 1 546 | 1 361 | 988 | 951 | 960 | 806 | 789 | 830 | 8,8 % | |

| autres OPEP | 172 | 577 | 199 | 72 | 39 | 3 | 16 | 9 | 10 | 23 | 12 | 0,1 % |

| ss-total OPEP | 1 293 | 4 300 | 4 296 | 5 203 | 5 980 | 4 906 | 4 555 | 4 271 | 3 720 | 3 237 | 2 899 | 30,8 % |

| Total importations | 3 419 | 6 909 | 8 018 | 11 459 | 13 468 | 11 793 | 11 436 | 10 598 | 9 859 | 9 241 | 9 401 | 100,0 |

| Source : Energy Information Administration [49],[50] | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

En 2015, les exportations ont atteint 4,75 Mb/j, dont 4,29 Mb/j de produits pétroliers, laissant un solde importateur de 4,65 Mbbl/j, soit 24 % de l'approvisionnement total ; les exportations ont progressé de 13,7 % par rapport à 2014 ; elles ont quadruplé en dix ans[51].

Alors que l'exportation de pétrole brut était interdite depuis quarante ans, le gouvernement a autorisé en juin 2014 deux sociétés, Pioneer Natural Resources et Enterprise Products Partners, à exporter du condensat ultraléger, et le Bureau de l'industrie et de la sécurité (BIS) du département du Commerce, qui réglemente les conditions d'exportation des produits américains, a publié début un guide de six questions-réponses dans lequel il indique que le condensat - un pétrole ultraléger obtenu à partir de tours à distillation - pourra être exporté. Selon la banque Citigroup, les exportations de condensats américains pourraient ainsi passer de 200 000 à 1 million de barils par jour d'ici à la fin 2016[52].

L'oléoduc Keystone est un oléoduc de TransCanada long de 3 461 km entre le Canada et les États-Unis. Partant de la région des sables bitumineux de l'Athabasca, dans le Nord-Est de la province canadienne de l'Alberta, il dessert plusieurs destinations aux États-Unis, dont des raffineries du sud de l'Illinois (Wood River et Patoka) et de Cushing en Oklahoma. Une branche rejoint la côte texane du golfe du Mexique. Il transporte des hydrocarbures synthétiques et du bitume dilué depuis les sables bitumineux de l'Alberta mais également du pétrole brut du bassin de Willinston du Montana et du Dakota du Nord. Trois phases de ce pipeline sont opérationnelles en 2014 et une quatrième, contestée, est en projet depuis 2008 et attend l'accord du président américain ; ce projet, connu sous le nom de Keystone XL, consiste en un doublement d'une partie du pipeline sur environ 1 900 km, ajoutant une capacité de transport de 830 000 barils par jour à la capacité existante de 590 000 bbl/j ; il est soutenu, aux États-Unis, par le Parti républicain, tandis que les associations environnementales canadiennes et américaines s'y opposent vivement. La Chambre des représentants a voté le le feu vert au projet de construction controversée de l'oléoduc Keystone XL mais le président Barack Obama annonce le le rejet définitif du projet Keystone XL[53]. TransCanada, qui a déjà dépensé 2,5 milliards de dollars pour ce projet, compte présenter une nouvelle demande de permis et a bon espoir de la faire accepter, dans l'hypothèse où les républicains gagnent l'élection présidentielle américaine de 2016[54].

Consommation de pétrole

En 2020, les États-Unis ont consommé 17,18 Mb/j (millions de barils par jour), soit 32,54 EJ, en baisse de 12,6 % en 2020 et de 8,6 % depuis 2010. Ils se classent au 1er rang mondial avec 18,7 % de la consommation mondiale, devant la Chine (16,4 %)[p 5]. Leur production couvre 96 % de leur consommation[p 3].

Pétrole de schiste

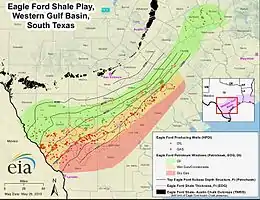

Selon l'Energy Information Administration, la production de pétrole des États-Unis devrait s'élever à 9,4 Mb/j au second semestre 2017, en progression de 340 000 b/j par rapport à l'année précédente ; les trois quarts de la progression se produiront dans le bassin du Permien, principale région productrice avec 2,6 Mb/j, suivie par Eagle Ford : 1,2 Mb/j, Bakken : 1,1 Mb/j, Niobrara : 0,5 Mb/j et Anadarko : 0,46 Mb/j. Le total de ces productions de pétrole de schiste atteint 5,86 Mb/j, soit 62 % de la production totale du pays ; le golfe du Mexique fournit près de la moitié du restant, et l'Alaska 0,46 Mb/j[55].

La production devrait augmenter de plus de 50 % d'ici à 2024, prévoit en 2019 l'Agence internationale de l'énergie. Selon les prévisions du cabinet Rystad, le schiste représentera 70 % du brut américain en 2024 contre 57 % en 2018, permettant aux États-Unis de dépasser la production combinée de la Russie et de l'Arabie saoudite au milieu de la décennie 2020. L'entrée de Warren Buffett au capital d'Occidental Petroleum montre que le schiste aux États-Unis est devenu un investissement rentable pour les grands groupes, restés longtemps réticents à cause de la courte durée de vie des forages du schiste. Le secteur est mûr pour la consolidation, alors qu'on dénombre quelque 200 opérateurs ayant creusé des puits en 2018[56].

Les réserves prouvées de pétrole de schiste étaient évaluées en 2011 à 4,3 milliards de barils (87 % du total mondial, dont l'évaluation est très peu fiable) ; leur coût de production est estimé entre 70 et 100 $/baril, donc compétitif dans le contexte de l'époque où les cours mondiaux du brut dépassaient 100 $/bl ; les deux principaux gisements en production étaient ceux de Bakken dans le Dakota du Nord, exploité depuis 2003, et d'Eagle Ford au Texas, exploité depuis 2009 ; les taux de croissance de leur production, explosifs au départ, ont fortement décru, tombant à 2 % par mois fin 2012[57].

La baisse des cours du pétrole au deuxième semestre 2014 a entraîné une baisse des investissements, mais la baisse de production prévue est faible : jusqu’ici, les producteurs ont foré des puits un peu partout, car le niveau des prix leur garantissait une rentabilité ; dans certaines zones, le prix de revient s’élève à 70 dollars le baril ; avec la baisse des cours, les producteurs ont dû se concentrer sur les zones les plus rentables, dans les bassins du Bakken, d’Eagle Ford ou de Permian, où le prix de revient est déjà sous les 50 dollars[58].

Les pétroliers qui au début 2015 étaient persuadés de pouvoir maintenir le même niveau de production à moindres coûts reconnaissaient, en , s’être lourdement trompés. Certains producteurs sont restés tout à fait rentables, mais, selon Moody’s, la moitié des producteurs américains de pétrole affichent des coûts d’exploitation par baril supérieurs à 51 dollars ; avec un baril à 45 dollars, plus de la moitié d’entre eux sont donc non rentables aujourd’hui. Chevron licencie un millier de personnes à Houston, et au total, plus de 70 000 postes ont été supprimés dans le secteur de l’énergie aux États-Unis depuis . Une quinzaine de pétroliers indépendants ont déjà fait faillite (Samson Resources, Dune Energy, Quicksilver, Saratoga, etc). La production a commencé à ralentir en juin (–3 % par rapport à avril)[59].

Les banques, qui avaient soutenu les petits producteurs américains de pétrole au-delà du raisonnable, commencent en à abandonner les plus vulnérables. Après avoir levé 9 milliards de dollars au premier trimestre 2015 et 10 milliards au deuxième, les entreprises américaines de production pétrolière ont dû se contenter d’à peine 1,5 milliard entre juillet et août, selon le cabinet d’analyse financière Dealogic. Parmi les dizaines de sociétés indépendantes qui ont pullulé, au Texas et ailleurs, avec la révolution du gaz de schiste, près de la moitié se trouvent en situation de surendettement, c’est-à-dire que leur dette dépasse 8 fois leurs rentrées d’argent ; elles devront vendre des actifs ou se faire racheter par les majors[60].

Les estimations de de l'US Energy Information Administration montrent qu'après être tombée de 9,6 Mb/j (millions de barils par jour) en à 9,1 Mb/j en septembre, la production hebdomadaire outre-Atlantique est remontée à 9,2 Mb/j en décembre et s'y est maintenue en janvier. En 2015, les analystes ont largement sous-estimé la résistance des producteurs américains ; les coûts de production ont chuté de 40 % en 2015 : les compagnies se sont concentrées sur les meilleurs puits, ont mis la pression sur leurs fournisseurs, ont amélioré l'efficacité et la productivité de leurs puits ; le potentiel restant est limité. Mais la chute spectaculaire du nombre de forages, tombés à 467 début février, soit -70 % par rapport au pic d', n'est pas un indicateur pertinent pour prévoir la production, car on compte aujourd'hui quelque 4 500 puits déjà forés dans le pays, mais dont la production n'a pas démarré : ils représentent à eux seuls une production potentielle de 600 000 b/j mobilisable en six mois, sans nouveau forage. Le seuil de rentabilité du pétrole de schiste, estimé fin 2014 à 60-70 dollars le baril, a reculé à 45 dollars dans le Dakota du Nord[61].

L'effondrement des prix du pétrole, divisés par trois en moins de deux ans, a provoqué l'une des crises les plus violentes que l'industrie ait connue. Entraînant des dizaines de milliers de suppressions de postes et des faillites en série, elle a fait disparaître plus d'une centaine de producteurs nord-américains, et contraint les autres à réduire leur production. Les plus solides ont dû serrer les coûts, négocier avec les banques, et mettre des puits en sommeil. Grâce aux progrès technologiques, les coûts de forage ont été diminués de 30 à 40 %. La remontée des prix fin 2016 permet à une partie de l'industrie de relancer la production ; s'ils atteignent les 60 dollars, la production de pétrole de schiste, d'environ 4,5 millions de barils par jour fin 2016, pourrait bondir de 500 000 barils par jour selon JP Morgan[62].

Réserves de gaz naturel

Les réserves prouvées de gaz naturel des États-Unis étaient estimées par BP à 12 600 Gm3 (milliards de m³) fin 2020, soit 13,8 années de production au rythme de 2020. Ces réserves classaient les États-Unis au 5e rang mondial avec 6,7 % du total mondial, contre 19,9 % pour la Russie, no 1 mondial, 17,1 % pour l'Iran, 13,1 % pour le Qatar et 7,2 % pour le Turkménistan[p 6].

Selon le Conseil mondial de l'énergie (rapport 2013 sur les ressources mondiales), les réserves prouvées récupérables de gaz naturel des États-Unis à fin 2011 étaient de 7 716 milliards de m3, au 6e rang mondial : 3,7 % du total mondial, et sa production de 648 milliards de mètres cubes (2e rang mondial), ce qui laissait seulement 12 ans de réserves. Les réserves à fin 2008 étaient principalement situées au Texas (31,7 %), au Wyoming (12,7 %), au Colorado (9,5 %) et dans l'Oklahoma (8,5 %) ; les réserves offshore du golfe du Mexique représentaient 5,5 % du total ; environ 89 % des réserves prouvées ne sont pas associées au pétrole[63].

Production de gaz naturel

données : BP statistical report 2016.

En 2020, les États-Unis ont produit 914,6 Gm3 (milliards de m³) de gaz naturel, soit 32,93 EJ (exajoules), en baisse de 1,9 % en 2020, mais en progression de 59 % depuis 2010. Ils se classent au 1er rang mondial avec 23,7 % de la production mondiale, devant la Russie (16,6 %)[p 7].

La production et la consommation de gaz naturel ont quadruplé aux États-Unis entre 1950 et 1970 pour s'établir à 566 milliards de m3, pour ensuite décliner et se stabiliser en 1986. Depuis, le pays a importé une partie de plus en plus importante de son gaz jusqu'à la fin des années 2000 qui a vu la tendance se renverser avec l'exploitation du gaz de schiste. En 2008. la consommation de gaz s'établissait à 675 milliards de m3, alors que la production atteignait 583 milliards de m3 ; les États-Unis importent alors la différence, principalement par des gazoducs en provenance du Canada — qui fournit 90 % des importations — et par des méthaniers qui livrent du gaz naturel liquéfié en provenance de cinq pays[64].

Les plus grands États producteurs en 2007 étaient le Texas (30 %), le Wyoming (10 %), l'Oklahoma (9 %) et le Nouveau-Mexique (8 %), alors que 14 % de la production provenait des gisements offshore du Golfe du Mexique[64].

En 2009, la production a augmenté à 624 milliards de m3, faisant du pays le premier producteur mondial[65].

Importations et exportations de gaz naturel

En 2020, les importations de gaz naturel des États-Unis ont atteint 69,5 Gm3, au quatrième rang mondial derrière la Chine (139,1 Gm3), l'Allemagne (102 Gm3) et le Japon (102 Gm3), dont 68,2 Gm3 par gazoducs (Canada) et 1,3 Gm3 par voie maritime, sous forme de GNL. Les exportations ont atteint 137,5 Gm3, au 2e rang mondial derrière la Russie (238,1 Gm3) et devant le Qatar (127,9 Gm3), dont 76,1 Gm3 par gazoducs (Mexique : 54,3 Gm3, Canada : 21,8 Gm3) et 61,4 Gm3 par voie maritime : Asie 26,4 Gm3, Europe 25,6 Gm3. Le solde est exportateur (depuis 2017) : 68 Gm3 en 2020[p 8].

Les capacités de production américaines de GNL vont plus que doubler en 2019, selon Rystad Energy, portant les États-Unis au troisième rang mondial du GNL, derrière l'Australie et le Qatar. Selon Thierry Bros, chercheur à l'Oxford Institute for Energy Studies, les États-Unis devraient ensuite dépasser l'Australie en 2020 ou 2021[66].

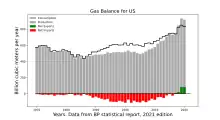

En 2017, les exportations de gaz naturel de États-Unis ont surpassé leurs importations pour la première fois depuis 1957, grâce au boom du gaz de schiste ; les volumes de gaz extraits dans le Appalaches ont triplé en cinq ans ; les exportations vers le Mexique par gazoduc ont plus que doublé depuis 2014, et les exportations de gaz naturel liquéfié (GNL) se développent vers l'Asie et l'Europe ; deux terminaux méthaniers sontentrés en service en 2016 et 2018, et quatre autres sont en construction, si bien que les États-Unis devraient devenir dès 2021 le 3e exportateur mondial de GNL derrière le Qatar et l'Australie[67].

Les États-Unis sont devenus importateurs nets de gaz naturel en 1958 ; la part des importations nettes dans la consommation a augmenté progressivement jusqu'à 16,4 % en 2005 et 2007, puis s'est réduite rapidement pour retomber à 8,3 % en 2011 et 6 % en 2012 et 2013 ; en 2016, elle est tombée à 3 % : 0,7 Tcf (milliard de pieds cubes) nets, soit 3 Tcf d'importations moins 2,3 Tcf d'exportations. 97 % des importations arrivent du Canada par gazoducs et 3 % par méthaniers, à 95 % de Trinité-et-Tobago et 4 % de Norvège ; les exportations se font à 92 % par gazoducs, dont 36 % vers le Canada et 64 % vers le Mexique ; 8 % partent par méthaniers[68].

| Provenance | 1973 | 1980 | 1990 | 2000 | 2007 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | % 2015 |

| 1 028 | 797 | 1 448 | 3 544 | 3 783 | 3 280 | 3 117 | 2 963 | 2 785 | 2 634 | 2 626 | 96,6 % | |

| 2 | 102 | - | 12 | 54 | 30 | 3 | 0,3 | 1 | 1,4 | 0,9 | 0,03 % | |

| ss-total import. oléoducs | 1 030 | 899 | 1 448 | 3 556 | 3 837 | 3 310 | 3 120 | 2 963 | 2 786 | 2 636 | 2 627 | 96,6 % |

| 3 | 86 | 84 | 47 | 77 | ||||||||

| 115 | 73 | 35 | 3 | |||||||||

| 0,5 | 0,1 | 0,4 | 0,02 % | |||||||||

| 13 | 95 | 42 | 2 | 3 | ||||||||

| 26 | 15 | 6 | 6 | 6 | 12 | 0,45 % | ||||||

| 46 | 18 | 46 | 91 | 34 | 7 | |||||||

| 99 | 448 | 190 | 129 | 112 | 70 | 43 | 71 | 2,6 % | ||||

| 39 | 60 | 20 | 11 | 8 | 7 | 0,27 % | ||||||

| autres | 21 | 18 | 16 | 17 | 2,7 | 0,3 | 0,01 % | |||||

| ss-total import. GNL | 3 | 86 | 84 | 226 | 771 | 431 | 349 | 175 | 97 | 59 | 92 | 3,4 % |

| Total importations | 1 033 | 985 | 1 532 | 3 782 | 4 608 | 3 741 | 3 469 | 3 138 | 2 883 | 2 695 | 2 718 | 100,0 |

| Source : Energy Information Administration [69] | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Les points d'entrée des importations de gaz canadien par gazoducs sont en 2015[70] :

- Eastport (Idaho) : 25,7 % ;

- Port of Morgan, Montana : 19,4 % ;

- Sumas (Washington) : 16,4 % ;

- Sherwood (Dakota du Nord) : 16,0 % ;

- Noyes, Minnesota (en) : 8,7 % ;

- Waddington, New York (en) : 6,7 %.

La majeure partie de ces importations provient des champs gaziers de l'Alberta.

| Provenance | 1973 | 1980 | 1990 | 2000 | 2007 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | % 2015 |

| 15 | 0,1 | 17 | 73 | 482 | 739 | 937 | 971 | 911 | 769 | 701 | 39,3 % | |

| 14 | 4 | 16 | 105 | 292 | 333 | 499 | 620 | 658 | 723 | 1 054 | 59,1 % | |

| ss-total export. oléoducs | 29 | 4 | 33 | 178 | 774 | 1 072 | 1 436 | 1 591 | 1 569 | 1 493 | 1 755 | 98,4 % |

| 48 | 45 | 53 | 66 | 47 | 33 | 18 | 14 | 0 | 13 | 8 | 0,5 % | |

| 3 | 11 | 8 | 0 | 2,7 | 5,5 | 0,3 % | ||||||

| 3 | 13 | 3 | 0 | 0 | ||||||||

| 12 | 9 | 0 | 0 | 0 | ||||||||

| 4 | 6 | 0 | 0 | 0 | ||||||||

| 10 | 3 | 0 | 0 | 0 | ||||||||

| autres | 1 | 10 | 3 | 3 | 0,5 | 15 | 0,8 % | |||||

| ss-total export. GNL | 48 | 45 | 53 | 66 | 48 | 65 | 70 | 28 | 3 | 16 | 28 | 1,6 % |

| Total exportations | 77 | 49 | 86 | 244 | 822 | 1 137 | 1 506 | 1 619 | 1 572 | 1 514 | 1 784 | 100,0 |

| Source : Energy Information Administration [71] | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Les points de sortie des exportations de gaz par gazoducs vers le Canada et le Mexique sont en 2015[72] :

- St. Clair (Michigan) : 24,8 % ;

- Rio Grande City (Texas) : 17,7 % ;

- Niagara Falls (New York) : 9,8 % ;

- Roma (Texas) : 9,6 % ;

- Clint (Texas) : 7,2 % ;

- Ogilby Mesa (Californie) : 6,6 %.

Les États-Unis importent du gaz canadien dans leur partie ouest et exportent leur gaz vers la partie est du Canada ; vers le Mexique, ils exportent surtout à l'est (Texas) et une part minoritaire à l'Ouest (Californie et Arizona).

En 2010, les États-Unis (hors Alaska) sont redevenus, pour la première fois depuis la seconde moitié du XXe siècle, exportateur de gaz[73], mais leurs importations dépassent encore ces importations : en 2012, les importations nettes de gaz représentent 6 % de la consommation.

Selon les projections de l'EIA, la production de gaz naturel des États-Unis augmenterait de 7 % par an de 2018 à 2020, puis de 1 % par an jusqu'en 2050 ; devenus exportateurs nets de gaz naturel en 2017, ils continueraient à accroître leurs exportations jusqu'en 2050, par gazoducs et par méthaniers[27]. Leur capacité à l’exportation est estimée à 60 millions de tonnes à compter de 2020 ; l'élargissement du canal de Panama en 2016 profitera à cette capacité en réduisant le temps de transit entre le golfe du Mexique et les États riverains de l’océan Pacifique[74].

Le président Obama s'est déclaré prêt à faciliter le développement de livraisons de gaz américain afin de casser la domination du fournisseur russe ; Gazprom a vendu 133 milliards de mètres cubes de gaz en 2013 à l'UE, soit 25 % de sa consommation ; l'Allemagne en absorbe près du tiers[75]. Mais ses déclarations ont été ambiguës : il a incité les Européens à chercher d'abord à diversifier leurs ressources, et a cherché à utiliser ce sujet pour pousser les Européens à accélérer les négociations sur l'accord commercial entre l'Europe et les États-Unis (TTIP) qui devrait faciliter ces exportations de gaz[76]. De plus, cet appoint américain ne pourrait être que limité, étant donné que malgré le boom du gaz de schiste, les États-Unis sont encore importateurs nets de 16 % de leur consommation de gaz en 2012 et, selon les projections en 2014 de l'EIA, le seront encore de 4 % en 2040[77].

Le terminal GNL de Sabine Pass, initialement destiné à l'importation lors de son inauguration en 2008, a été transformé en terminal exportateur ; son propriétaire, la compagnie Cheniere, a financé cette transformation en signant des accords à long terme de réservation de capacité avec les grands groupes gaziers : Total versera plus de 300 millions de dollars par an à Cheniere pendant vingt ans, en contrepartie du droit de lui acheter 3 milliards de mètres cubes de gaz chaque année. Cheniere aura la capacité d'exporter jusqu'à 6 % de la production américaine de gaz. Une demi-douzaine de projets ont déjà reçu l'approbation des pouvoirs publics, tels ceux de Dominion, sur la côte Est du pays (Virginie) et de Golden Pass au Texas (ExxonMobil et Qatar Petroleum)[78].

Le terminal de Cheniere à Sabine Pass a commencé son premier chargement de méthanier en . La mise en service du terminal n’intervient pas au meilleur moment : très dépendant du cours du pétrole, le prix du gaz a lourdement chuté en 2015 : pour un volume de 1 million de BTU, le gaz américain se paie 7,50 dollars (coûts de transports et de liquéfaction/regazéification compris) au début 2016 alors que celui produit en Europe se vend 5,20 dollars. Cheniere a cependant négocié des contrats d’exportation pour les vingt prochaines années, qui lui assurent un forfait minimum de revenus garantis, quelles que soient les fluctuations du marché mondial[79].

Consommation de gaz

En 2020, les États-Unis ont consommé 832 Gm3 de gaz naturel, soit 29,95 EJ (exajoules), en recul de 2,3 % en 2020, mais en progression de 28 % depuis 2010. Ils se classent au 1er rang mondial avec 21,8 % de la consommation mondiale, loin devant la Russie (10,8 %) et la Chine (8,6 %). Ils consomment 91 % de leur production[p 9].

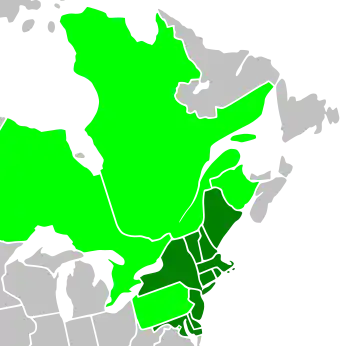

Réseaux de transport et distribution de gaz

La carte ci-contre, un peu ancienne, montre la forte concentration du réseau de gazoducs dans les régions productrices : Texas, Appalaches ; on y voit également les gazoducs transfrontaliers vers le Canada et le Mexique.

Les États-Unis disposaient en 2008 de 492 000 km gazoducs de transport (réseau inter-états à grand gabarit et haute pression), dont 19 % au Texas et 34 % dans 8 autres états, et 1,9 million de km de gazoducs locaux de distribution. En 2007, 125 opérateurs de stockages de gaz naturel géraient environ 400 installations de stockage souterrain ; 1 300 compagnies locales de distribution livrent le gaz aux 71 millions de consommateurs (2011)[80].

En 2009, l'EIA dénombrait 58 points d'import/export de gaz naturel, dont 9 terminaux méthaniers ; le plus ancien, celui de Point Nikiski (Cook Inlet) en Alaska, a commencé à exporter du GNL vers le Japon dès 1969 ; celui d'Everett près de Boston a été inauguré en 1971 ; les plus importants par leur capacité sont ceux de Sabine Pass (2600 millions de pieds cubes par jour) et de Lake Charles (2100 millions de pieds cubes par jour), tous deux situés en Louisiane, celui de Cove Point dans le Maryland (1800 Mpc/j) et celui de Freeport au Texas (1750 Mpc/j)[81].

Gaz de schiste

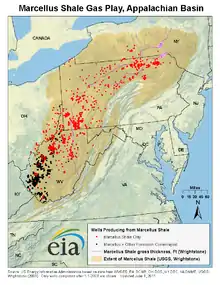

Le graphique ci-joint regroupe les gisements par grandes régions : Appalaches (gisements de Marcellus et Utica), Texas et états limitrophes (Permian, Haynesville, Eagle Ford, Barnett) et reste des États-Unis.

La progression des réserves au cours des dernières années est largement attribuable au développement soutenu du gaz de schiste grâce aux techniques de forage horizontal et de fracturation hydraulique ; en 2008, les réserves prouvées de gaz de schiste ont augmenté de 50 % et constituaient 13,4 % des réserves totales du pays ; les deux tiers de ces réserves de gaz de schiste sont situées au Texas[63].

Les estimations des réserves de gaz de schiste connaissent des fluctuations de grande ampleur : dans ses prévisions 2011, l'EIA a plus que doublé ces réserves, de 10 000 milliards de mètres cubes à 23400 milliards de mètres cubes, puis en 2012 les a ramenées à 13600 milliards de mètres cubes, divisant par trois son estimation des réserves du gisement de Marcellus[83].

Les développements récents des techniques de fracturation hydraulique et de forage horizontaux ont accru l'intérêt pour les gaz de schiste. Ces techniques sont notamment exploitées dans les régions du Barnett Shale au Texas et de l'Antrim Shale au Michigan. Les réserves de gaz naturel ont augmenté de 35 % entre 2006 et 2008 en raison principalement du développement des shale gas[84]. Début 2011, 493 000 puits de gaz de schiste sont en exploitation aux États-Unis dont 93 000 puits au Texas représentant 15 % de leur production totale de gaz[85], ceux-ci représentant en 2012 environ 25 % de la consommation de gaz dans le pays[30].

Cette augmentation de la production a fait plonger les prix sur le marché spot, qui sont tombés momentanément sous les 2 dollars américain le MMBTU (million British thermal unit) en 2012, soit un record depuis 2002, contre presque 14 dollars en 2005[30].

Mais la contestation monte : un sondage effectué par l'institut américain Pew Research Center en révèle que 49 % des Américains sont désormais opposés à l'extraction par fracturation, contre 38 % en [86].

En 2013, la production de gaz de schiste a plafonné ; les grandes compagnies pétrolières (ExxonMobil, BP, Total, Shell, ENI…), qui avaient succombé trop vite à l’appât du gain, y ont englouti des sommes considérables avant de réduire la voilure et de réorienter investissements et appareils de forage (rigs) vers les régions où l’on a découvert des condensats (gaz liquides) et du pétrole de schiste – bien mieux valorisés sur le marché ; au 1er semestre 2013, les investissements en Amérique du Nord dans le pétrole et le gaz non conventionnel sont tombés à 26 Mds $ contre 54 Mds $ au 1er semestre 2012 ; les bassins de Marcellus (Pennsylvanie) et d’Eagle Ford (Texas), qui représentent 43 % de la production américaine, sont en forte croissance, alors que Barnett (Texas), Fayetteville (Arkansas) et surtout Haynesville (frontière Arkansas-Texas-Louisiane), soit 46 % à eux trois, sont en net repli[87]. On peut voir sur le graphique ci-contre le plafonnement ou le recul de la production de tous les gisements, sauf Marcellus, Eagle Ford et Bakken ; la progression de la production totale connait un fléchissement très marqué.

Par ailleurs, les prix du gaz, qui avaient fortement baissé sous l'effet du boom du gaz de schiste à partir de 2009, ont connu une forte remontée en 2013 : en , les prix des contrats à terme pour le mois suivant étaient à 4,28 $/MBtu contre 3,44 $/MBtu en , soit +24 % ; la moyenne de 2013 s'établit à 3,73 $/MBtu contre 2,83 $/MBtu en 2012 (+32 %)[88].

En , Chesapeake, un des pionniers du schiste américain qui fut, un temps, le deuxième producteur américain de gaz, se place sous le régime des faillites après avoir enregistré une perte nette de 8 milliards de dollars au premier trimestre 2020 du fait de la chute de 30 % du prix du gaz. Plus de 200 sociétés pétrolières et gazières, qui présentaient au total une dette de 130 milliards de dollars, ont déposé le bilan depuis 2015, selon un rapport de Haynes & Boone ; 200 autres pourraient se placer sous le régime des faillites dans les 24 prochains mois[89].

Charbon

Le déclin du charbon aux États-Unis s'est accéléré en 2015 du fait de la baisse de la demande chinoise : en un an, quatre grandes entreprises charbonnières, représentant au total le quart de la production de charbon du pays, se sont placées sous le régime de la loi sur les faillites aux États-Unis (« Chapitre 11 »), dont Arch Coal, numéro deux du secteur avec 13,2 % de la production totale. L'AIE prévoit une nette décroissance de la consommation de charbon aux États-Unis : -2,1 % par an entre 2013 et 2020, ainsi que de la production : -2,2 % par an. À partir d', la production d'électricité à partir de gaz a dépassé celle à partir de charbon pour la première fois de son histoire. La zone la plus affectée en 2015 a été celle des Appalaches, et notamment l'État de Virginie-Occidentale, où la production a baissé de 40 % par rapport à la moyenne 2010-2014, en raison de coûts de production plus élevés[90]. En , le numéro un du secteur charbonnier, Peabody Energy, dont la part de marché est de près de 20 %, a demandé à être placé sous la protection du régime des faillites, n'ayant pas pu honorer le paiement d'intérêts sur sa dette ; c'est en un an la cinquième faillite parmi les grands du charbon américain : Patriot Coal, Walter Energy, Alpha Natural Resources et Arch Coal, représentant au total avec Peabody 45 % de la production américaine de charbon[91].

Le , Scott Pruitt, directeur de l’Agence américaine de protection de l’environnement (EPA), signe le décret d’abrogation du plan pour une énergie propre (Clean Power Plan) engagé en 2015 par l’administration Obama pour orienter le pays vers une réduction de 32 % des émissions liées à la production d’électricité d’ici à 2030 par rapport à 2005. Ce plan prévoyait la fermeture des centrales à charbon les plus vétustes et les plus polluantes ; il était bloqué depuis par la Cour suprême, saisie par une trentaine d’États américains. Les États-Unis comptaient 523 centrales à charbon en 2010 ; il n'en restait plus que 287 à mi-2017 ; les effectifs du secteur charbonnier ont chuté de 800 000 en 1920 à 80 000 en 2016[92].