Impôt sur le revenu (France)

En France, l'impôt sur le revenu (IR) est un impôt direct mis en place par la loi de finances du , parue au Journal officiel de la République française le . La première année d'imposition est l'année 1916, par décret du .

Pour les articles homonymes, voir IR.

Il a pour but de moderniser le système fiscal de l'État. En pleine Première Guerre mondiale, il est initialement destiné à financer les efforts de guerre et la reconstruction de la France.

Il subit de nombreuses modifications par la suite, par exemple en 1926 pour compenser la suppression de l'impôt sur les portes et fenêtres, ou en 1945 avec l'introduction du quotient familial.

L'impôt sur le revenu est calculé et recouvré par la Direction générale des Finances publiques (DGFiP) depuis 2008. En 2018, il est la deuxième source budgétaire de l'État (72,55 milliards d'euros de recettes), après la taxe sur la valeur ajoutée (154,564 milliards d'euros) et avant l'impôt sur les sociétés (25,869 milliards)[1].

Initialement appelé « impôt général sur le revenu » (IGR), il prend le nom d’« impôt sur le revenu des personnes physiques » (IRPP) en 1949, par opposition à l’impôt sur le revenu des personnes morales (IRPM). En 1971, il prend son nom actuel : « impôt sur le revenu » (IR), l'IRPM s'appelant désormais « impôt sur les sociétés » (IS)[2].

Historique

Le dixième : premier prélèvement à la source sous Louis XIV

Une première tentative d'impôt universel sur le revenu, le dixième, est mis en place par le contrôleur général Nicolas Desmaretz entre 1710 et 1717 afin de financer la Guerre de Succession d'Espagne que mène Louis XIV, et qui a donc besoin de liquidités[3]. Il se fonde sur une déclaration des biens possédés par les contribuables en particulier les biens fonciers. Pour les revenus versés par l’État sous forme de rentes ou de gages pour les officiers, on procède pour la première fois de l'histoire à un prélèvement à la source d'une valeur de 10 %[4][source insuffisante]. Ce prélèvement à la source est d'abord effectué par les particuliers pour le compte de l'État : les propriétaires sont invités à déduire le dixième des rentes qu'ils servaient à leurs créanciers ; puis deux déclarations royales ( et ) mettent en place les procédures du prélèvement à la source par l'État : 10 % des gages, des pensions et même des rentes constituées (titres de la dette publique) sont retenus au Trésor royal avant leur versement aux bénéficiaires ordinaires[3]. Dès les premiers mois de 1711, quelques millions de livres sont disponibles pour alimenter la préparation de la campagne militaire du printemps[3].

Une intronisation tardive

Charles Staehling, ancien membre de la chambre de commerce de Strasbourg, propose en 1876 un projet de loi "l'impôt sur les revenus"[5] : "l'impôt le plus rationnel que l'on puisse imaginer puisqu'il repose entièrement sur les revenus annuels de toute espèce".

L'intronisation d'un impôt effectif sur le revenu se fait tardivement en France (1914). En Grande-Bretagne, un impôt progressif sur les différents revenus de chaque contribuable a été adopté depuis 1842 et, en Allemagne un impôt progressif sur le revenu de chaque ménage existe depuis 1893.

Alors même qu'après la guerre de 1870, la France est condamnée par l'Allemagne à effectuer le paiement de l'indemnité de guerre, d'un montant de cinq milliards de francs-or[6], Adolphe Thiers, en 1871 à la tribune de l'Assemblée Nationale, n'hésite pas à dénoncer « cet impôt de discorde, de partisans, essentiellement arbitraire et atroce »[7]. Ce rejet est bien accueilli à la Bourse de Paris, où le cours de la rente d'État monte à 58,45 en novembre alors qu'il était tombé à 50 pendant le siège de Paris. Revers de cette décision, le paiement de l'indemnité de guerre donne lieu aux plus vastes opérations de change que le monde eût connu jusqu'alors[8]. Un nouveau projet d'impôt sur le revenu apparaît en 1890, pour faire face à l'endettement public, promu par Paul Peytral[9]. Il n'aboutit pas, en raison de nombreux obstacles politiques. Pourtant au même moment est créé un impôt sur le revenu des valeurs mobilières[10]. Le sujet refait surface en 1893, au moment du krach des mines d'or, qui avait été précédé par une intense spéculation, mais sans aboutir non plus[11].

Bien qu'il n'en soit pas l'auteur direct, on attribue généralement la paternité de l'impôt sur le revenu en France à Joseph Caillaux, ministre des finances soucieux d'orthodoxie budgétaire et donc du respect du principe d'équilibre, étranger aux préoccupations de redistribution. Il dépose en ce sens le , au moment où se développe la révolte des vignerons qui se plaignent notamment de leur contribution foncière trop élevée et souhaitent une meilleure répartition fiscale, un projet de loi instituant sur l'impôt sur le revenu. Ce projet prévoit[12] :

- une série d'impôts proportionnels et indépendants pour chaque catégorie de revenu sur le modèle de l’income tax britannique ;

- un impôt progressif sur le revenu global sur le modèle de l’Einkommensteuer allemand.

Les socialistes soutiennent l'établissement d'un impôt sur le revenu individuel et progressif mais entendent le substituer au système d'imposition des « quatre vieilles » (contribution financière, personnelle mobilière, patentes, et portes et fenêtres), système jugé inégalitaire puisqu'il n'est pas indexé sur le niveau de revenu de chaque citoyen[13]. Le projet est vigoureusement combattu par les principaux journaux (Le Temps, Le Matin, Le Figaro)[13]. Adopté par la Chambre des députés le , mais bloqué par le Sénat conservateur, le projet Caillaux n'est finalement voté que le par la Haute Assemblée dans le cadre de l'effort de guerre[14], après avoir été largement allégé par la majorité conservatrice qui représente les agriculteurs et les classes moyennes de l'industrie et du commerce résolument hostiles à toute forme d'impôt sur le revenu[réf. souhaitée]. Le président de la République Raymond Poincaré obtient de la majorité parlementaire, hostile à la guerre, qu'elle renonce à abroger la loi de prolongeant le service militaire à trois ans contre l'adoption de l'impôt sur le revenu, qui est voté par l'Assemblée nationale le [15]. Entre-temps, Joseph Caillaux s'est élevé avec vigueur contre la tentative d'autres députés de mettre en place un impôt spécifique sur le capital[16].

- Propagande du comité central d'études et de défense fiscale contre l'impôt sur le revenu. Université de Caen

.jpg.webp)

.jpg.webp)

.jpg.webp)

.jpg.webp)

En désaccord, selon le ministère des finances, la création de l’impôt sur le revenu ferait suite à la réforme de l'imposition foncière et serait sans aucun lien avec l'effort de guerre, ce dernier faisant l'objet de services publics gratuits pour les militaires (postes), d'une dévaluation de la monnaie et d'émission de bons du trésor pour moderniser le système fiscal de l'État[17].

Évolution

Il est révisé en 1917 au prétexte qu'il faut financer l'effort de guerre de la Première Guerre mondiale. Le nouvel impôt fait aussi polémique car :

- il implique la déclaration de revenus de chaque contribuable (« l'inquisition fiscale » est vilipendée par les ligues et associations de contribuables de droite) ;

- il introduit la notion de progressivité (notamment sur les droits de succession).

La loi du voit, selon Thomas Piketty, « la seconde naissance de l'impôt sur le revenu en France » : celle-ci institue un nouveau barème (défini « en taux marginal ») applicable dès l’imposition des revenus de 1919, et sert de socle aux barèmes appliqués jusqu’en 1936[18]. Cette loi porte le taux marginal applicable aux revenus les plus élevés de 2 à 50 %, alors que « les taux les plus élevés dont il avait été question n’avaient jamais dépassé les 5 % » avant la Première Guerre mondiale[18],[19]. Thomas Piketty relève que « les taux appliqués par la suite, malgré d’importantes variations au gré des aléas de la vie politique et des majorités parlementaires, resteront toujours aux alentours de ces niveaux « modernes » et ne reviendront jamais plus aux niveaux considérés comme « raisonnables » avant la Première guerre mondiale »[18]. Il souligne également que « la rupture introduite par la loi du 25 juin 1920 est d’autant plus remarquable que cette loi fut adoptée par la majorité dite du « Bloc national », c’est-à-dire par une majorité constituée pour une large part des groupes parlementaires qui avant la Première guerre mondiale s’étaient le plus farouchement opposés à la création d’un impôt sur le revenu », ce qui « s’explique évidemment par la situation financière désastreuse héritée de la guerre »[18].

L'adoption de l'impôt sur le revenu conduit à la suppression de l'impôt sur les portes et fenêtres en 1926[20].

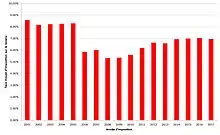

Jusque dans les années 1950, moins de 20 % des foyers sont imposables. Cette proportion augmente fortement par la suite pour atteindre les 50 % dans les années 1960, se stabilise entre 60 et 65 % entre 1975 et 1985, pour repasser au niveau des 50 % depuis 1986[21]. Le taux marginal supérieur est en moyenne de 23 % de 1900 à 1932, de 60 % de 1932 à 1980, et de 57 % de 1980 à 2018[22].

Dans les années 1970

À l'occasion de la sécheresse de 1976, le président de la république, Valéry Giscard d'Estaing annonce le l'instauration d'une contribution exceptionnelle sur l'impôt sur le revenu 1975 pour financer un fonds d'indemnisation des agriculteurs touchés par la sécheresse. Les modalités de cet impôt exceptionnel sont présentées dans la loi de finance rectificative du . La loi prévoit notamment[23]:

- une surtaxe de 4 % sur l'impôt à payer (sur les revenus 1975) compris entre 4 500 et 20 000 francs ;

- une surtaxe de 8 % sur l'impôt à payer excédant 20 000 francs ;

- cette surtaxe ne s'applique pas aux ménages dont le revenu global net pour l'année 1976 n'excède pas 70 000 francs ;

- cette surtaxe ne s'applique pas non plus aux ménages dont le revenu pour l'année 1975 est inférieur d'au moins un tiers aux revenus 1974 pour cause de perte d'emploi ou de départ à la retraite ;

- les contribuables concernés par la surtaxe peuvent opter pour s'en acquitter (à concurrence de 4 % de leur impôt à payer avant surtaxe) au moyen d'un emprunt libératoire[note 1].

La loi de finance pour 1980 instaure le plafonnement de l'avantage fiscal accordé aux résidents des départements et territoires d'outre-mer. La réduction est plafonnée à 18 000 F dans les départements de la Guadeloupe, de la Martinique et de la Réunion et 24 000 F dans le département de la Guyane. Ces montants sont indexés sur la limite supérieure de la dixième tranche du barème[24].

Dans les années 1980

L'élection de François Mitterrand et d'une majorité socialiste en 1981 amène un changement de politique fiscale. Les engagements électoraux du nouveau gouvernement sont en partie financés par un alourdissement des impôts des contribuables les plus aisés, à travers notamment une surtaxe sur l'impôt sur le revenu[25],[26],[27] :

- pour les revenus 1980 à hauteur de 25 % sur les cotisations d'impôts excédant 100 000 F[note 2] ;

- pour les revenus 1981 à hauteur de 10 % sur les cotisations d'impôts excédant 25 000 F ;

- pour les revenus 1982 à hauteur de 7 % sur les cotisations excédant 28 000 F ;

- une nouvelle tranche à 65 %, touchant les revenus excédant 390 000 F est instaurée en 1983.

Le contexte économique difficile des premières années du septennat amène le gouvernement à prolonger la surtaxe en 1984 (sur les revenus 1983) en la désignant comme une majoration progressive conjoncturelle soit une surtaxe de 5 % sur les cotisations comprises entre 20 000 et 30 000 F et 8 % sur les cotisations excédant 30 000 F. La majoration progressive conjoncturelle de 8 % s'applique également à l'impôt sur les grands fortunes[28].

La situation change à partir de la loi de finances pour 1985, le gouvernement Fabius enclenche un programme de baisse modérée de l'impôt sur le revenu :

- une réduction de 5 % des cotisations dues sur les revenus 1984 lorsqu'elles n'excèdent pas 26 900 F[note 3] ;

- une réduction de la majoration conjoncturelle à 3 % au lieu de 8 % ;

- la réduction d'impôt de 5 % instaurée en 1985 est prolongée et portée à 8 % en 1986[note 4],[29].

Les élections législatives de 1986 amènent une majorité de droite au Parlement. Le gouvernement Chirac poursuit les baisses d'impôts entamées par ses prédécesseurs[30] :

- la tranche supérieure à 65 % crée en 1983 est supprimée en 1987 et la tranche précédente est ramenée de 60 à 58 % ;

- la réduction d'impôt est encore amplifiée et atteint 11 % des cotisations inférieures à 23 280 F ;

- la déduction pour frais de garde des enfants est doublée (passant de 5 000 à 10 000 F) à partir de 1987[31] ;

- les réductions sont amplifiées en 1988 : en plus de l'indexation du barème pour tenir compte de l'inflation, les taux marginaux des tranches de 10 à 45 % sont réduits de 4 % et ceux des tranches de 50 à 58 % sont abaissés de 2 %. Le taux marginal maximum est ainsi ramené à 56,8 %[note 5],[32].

Le dernier budget de la décennie suit une nouvelle alternance politique avec le retour au pouvoir des socialistes, malgré une majorité fragile à l'Assemblée. Le Gouvernement Rocard dans son budget 1989 ne bouleverse pas la politique fiscale vis-à-vis des ménages[33] :

- le barème est inchangé et ses tranches indexées à l'inflation ;

- la déduction pour frais de garde à concurrence de 10 000 F est remplacée par une réduction d'impôt au taux de 25 %. Le plafond des frais de garde éligibles à la réduction d'impôt est porté à 13 000 F par foyer[34].

Dans les années 1990

Le mécanisme d'avantage fiscal accordé en contrepartie des dons faits aux organismes à but non lucratif est profondément changé dans le budget pour 1990. L'ancien mécanisme de déduction dans la limite de 1,25 % du revenu imposable est remplacé par une réduction d'impôt de 40 % (la limite de 1,25 % est maintenue), portée à 50 % pour les dons à concurrence de 500 F faits aux « organismes sans but lucratif qui procèdent à la fourniture gratuite de repas à des personnes en difficulté » (tel que Les Restos du cœur). La réduction ne peut en aucun cas donner lieu à un remboursement si elle excède l'impôt à payer (et n'est donc pas, à ce titre, un crédit d'impôt)[35].

Le gouvernement Balladur simplifie le barème en faisant passer le nombre de tranche de 13 à 7 dans le budget pour 1994. Le taux marginal de la dernière tranche est inchangé à 56,8 %[36],[37]. En outre, le nouveau barème supprime la réduction d'impôt qui existait depuis 1984[37].

Répartition de l'IR et débats politiques

Cet impôt, d'abord symbole de modernité, est quelquefois critiqué. Un des objectifs de cet impôt avait été de réduire les inégalités, mais un rapport de 1990 du conseil des impôts[38] constate que loin de les avoir réduites, l'IR avait créé de nouvelles sortes d'inégalités.

Ce même conseil signalait le fait que cet impôt était concentré sur une partie des contribuables : ainsi près de la moitié des foyers français n'est pas imposable (ceux déclarant les revenus les plus faibles et/ou bénéficiant de réduction ou crédit d'impôts comparables ou supérieurs au montant de leur impôt), alors que 37 % du montant des recettes de cet impôt est acquitté par seulement 1 % des foyers fiscaux (ceux déclarant les revenus les plus élevés)[39]. En 2016, les 10 % des ménages les plus aisés payent les deux tiers de l'IR[40].

Cette inégale répartition des sommes collectées parmi les ménages est cependant liée à la logique de l'impôt progressif, qui se traduit par des taux d'imposition plus élevés à mesure que les revenus des contribuables sont plus hauts. C'est justement cette caractéristique de l'impôt sur le revenu qui lui permet de jouer un rôle important dans le domaine de la redistribution, comme le souligne un rapport de l'INSEE en 2008[41]. Selon l'observatoire des inégalités, l'impôt sur le revenu permet même de réduire de moitié les inégalités de revenus[42].

Champ d'application de l'IR

Personnes imposables

En principe, seules les personnes physiques sont imposables au titre de l'IR, mais, du fait du cas particulier des sociétés de personnes, dans certains cas, les bénéfices de sociétés sont imposables à l'IR (c'est le cas, par exemple, des sociétés civiles). En effet, en droit fiscal français, les sociétés de personnes n'ont pas de personnalité fiscale propre, distincte de celle des associés. Par conséquent, les bénéfices de la société sont imposés au nom de chaque associé, au prorata de sa participation dans la société. Toutefois, cette règle n'est pas absolue : dans certains cas, les associés d'une société peuvent opter à la place du régime dit de transparence pour un régime dit opaque et donc de faire imposer la société à l'impôt sur les sociétés (IS). L'imposition à l'IR, comme l'IFI, ne prend pas en compte le contribuable en tant qu'individu, mais le foyer fiscal en vertu de l'article 6-1 du code général des impôts.

Le législateur a prévu qu'étaient automatiquement exonérées d'IR les agents diplomatiques et consulaires résidant en France sous condition de réciprocité.

Domiciliation fiscale

Selon l'article 4 B du code général des impôts (CGI), les personnes ont leur domicile fiscal situé en France dès qu'un des trois critères alternatifs suivants est rempli.

- Critère personnel

Il s'applique si les personnes ont en France leur foyer ou lieu de séjour principal. Le foyer est compris comme le lieu ou la personne, ou sa famille (conjoint et enfants) habite normalement, c'est-à-dire du lieu de sa résidence habituelle, à condition que cette résidence est un caractère permanent (propriétaire ou locataire).

Subsidiairement, le critère du lieu de séjour principal n'intervient que lorsque le foyer ne peut être déterminé. Il s'agit alors du lieu où le contribuable séjourne plus de 6 mois (183 jours) au cours d'une année (même à l'hôtel).

- Critère professionnel

Il s'applique quand les personnes exercent en France une activité professionnelle non accessoire.

- Critère économique

Les personnes ont en France le centre de leurs intérêts économiques. Cette notion est bien plus large que la précédente puisqu'il suffit que les principaux investissements ou placements d'une personne soient effectués en France pour qu'elle soit imposée à l'IR sur ceux-ci.

Dans l'établissement du domicile fiscal en France, le raisonnement doit être suivi pour chaque personne du foyer fiscal, la réponse pouvant être différente pour chacun des déclarants, dans le cas d'un couple mixte par exemple.

Selon le même article, les agents de l'État exerçant leurs fonctions à l'étranger et non soumis dans ce pays à un impôt personnel sur l'ensemble de leurs revenus conservent leur domicile fiscal en France.

Si le domicile fiscal est établi en France, selon l'article 4A, cette situation entraîne une obligation fiscale illimitée, c'est-à-dire que doit être déclaré l'ensemble de ses revenus de sources française et de source étrangère.

Inversement, si le domicile fiscal est à l'étranger, le contribuable n'est soumis qu'à une obligation fiscale limitée, c'est-à-dire à déclarer seulement ses revenus de source française. En l'absence de tels revenus, il n'a pas de déclaration à établir.

Impact des conventions internationales

Le droit interne (CGI) s'applique sous réserve des conventions fiscales qui règlent les problèmes de double domiciliation et de double imposition.

Ces conventions adoptent souvent la même structure : quelques articles généraux, des articles sur chaque catégorie de revenus (revenus fonciers, bancaires, plus-values, BIC, BNC, salaires, retraites), puis des articles sur la gestion de la double imposition.

Si l'article de la convention sur la catégorie de revenus concernés (salaires par exemple) attribue l'imposition du revenu à un pays, c'est l'autre pays qui règle le problème de la double imposition, en général par un crédit d'impôt.

C'est-à-dire que le contribuable déclare quand même son revenu dans l'autre pays, bien que la convention attribue l'imposition au premier, mais obtient un crédit d'impôt en compensation.

Le but étant alors de maintenir la progressivité de l'impôt en tenant compte des éventuels autres revenus purement imposables dans l'autre pays.

L'exemple suivant illustre le cas d'une personne domiciliée en France mais qui travaille en Allemagne et relève donc de la convention franco-allemande.

L'article 13.1 sur les salaires attribue l'imposition du salaire à l'Allemagne.

L'article 20.2.a et (cc) sur la double imposition indique qu'on taxe quand même le salaire en France, mais en restituant un crédit d'impôt calculé au prorata des sommes concernées.

Résultat, la taxation sur le salaire provenant d'Allemagne est annulée, mais la progressivité de l'impôt est maintenue sur les autres revenus du foyer fiscal purement imposables en France (salaire du conjoint, revenus foncier, ...).

Quasiment toutes les conventions internationales suivent le même modèle pour le fond :

- salaires :

- les salaires publics sont imposés dans le pays qui verse le revenu (ex: un italien qui habite Paris mais travaille à l'ambassade d'Italie en France paiera l'impôt en Italie),

- les salaires privés « classiques » (employeur du pays où est exercé l'activité) des non-frontaliers sont imposés dans le pays où est perçu le revenu,

- les salaires privés « classiques » (employeur du pays où est exercé l'activité) des frontaliers (cad la personne qui rentre chaque soir à son domicile) sont imposables dans l'état de résidence. Exceptions notables: avec la Belgique (pour les contrats débutés après 2012), le Luxembourg, Andorre, la Grande-Bretagne et le canton suisse de Genève (dans ce cas imposition dans le pays où est exercée l'activité)[43],

- cas particulier : les salaires privés des salariés en détachements ponctuels à l’étranger (cette fois l'employeur n'est pas du pays où est exercé l’activité : un chantier BTP à l’étranger par exemple) sont imposés dans le pays de l'employeur si la mission est inférieure à six mois[note 6]. Si la mission est supérieure à six mois les règles susmentionnées s'appliquent. C'est-à-dire domiciliation fiscale et imposition dans le pays d'activité, (sauf si retour tous les jours dans le pays de résidence où on retrouve le cas des frontaliers) ;

- chômage : les indemnités sont imposées dans le pays qui les verse ;

- revenus des professions indépendantes : Les revenus des indépendants (commerçants, professions intellectuelles, artistes, sportifs) sont imposés dans le pays où est exercée l'activité. Par exception, les redevances (droits d'auteurs, de brevet, de licence) considérées en France comme des bénéfices non commerciaux sont bien imposés dans le pays de résidence ;

- retraites :

- les pensions publiques sont imposées dans le pays où était exercée l'activité,

- les pensions privées sont imposées dans le pays de résidence du pensionné ;

- pensions alimentaires et rentes viagères : elles sont imposées dans le pays de résidence du pensionné ;

- revenus bancaires :

- les dividendes, intérêts et jetons de présence sont généralement imposés dans les deux pays. Ils sont soumis aux règles classiques du pays de résidence (soit en France barème progressif plus prélèvements sociaux (17,2 % mais ramené à 7,5% si la personne dépend de la protection sociale d'un autre pays de l'EEE), toutefois diminué de l'impôt retenu à la source à l'étranger) mais le pays d'origine garde le droit à un prélèvement à la source. Ce prélèvement lui varie selon les conventions. Par exemple pour des dividendes d'origine belge d'un résident français, la Belgique a le droit de retenir 15 % à la source. Ils sont également (montant net plus impôt retenu à la source) imposés en France dans les conditions classiques, mais l'impôt établi sera ainsi diminué d'une réduction d'impôt de 15 % du montant brut. Le surplus éventuel ne peut être remboursé. Néanmoins certains revenu sont exclusivement imposable dans la pays d'origine (ex : jetons de présence luxembourgeois), dans ce cas ils ne sont pas soumis à l'impôt sur le revenu ni aux prélèvements sociaux en France, même s'ils restent retenus pour le taux effectif ;

- les plus-value mobilières ne sont elles imposés que dans l'état de résidence, sauf pour les cessions de fonds de commerce ;

- loyers/plus-value immobilières : Ils sont imposés dans le pays où est situé l'immeuble, y compris si détenu par une SCI.

À noter que même si la convention ne donne pas droit d'imposer à la France (ex: loyers perçus à l’étranger), les revenus en question pour leur montant net plus impôt retenu à a source seront pris en compte pour savoir à quel taux seront taxés les seuls revenus imposables en France. Ce système particulier est celui dit du taux effectif: il fait correspondre aux seuls revenus imposables en France le taux de l'ensemble des revenus mondiaux.

Exemple : un célibataire résident français travaille dans le canton suisse de Genève. Il a un salaire annuel imposable de 22 500 € (25 000 € moins 10 % d'abattement). Il a également perçu des indemnités de Pôle Emploi imposables pour 3 500 € (3 889 € moins 10 % d'abattement). Les salaires du canton suisse de Genève sont imposés à la source. Si on ne tenait compte que des indemnités Pôle Emploi, avec 3 500 € et 1 part, l'impôt serait de 0 €[note 7]. En revanche, le revenu mondial imposable est en réalité de 22500+3500=26 000 €. L'impôt français pour un célibataire avec 26 000 € de revenu net global imposable est de 2 301 €[note 8]. Ce célibataire a donc un taux d'imposition théorique de 8,85 % (2301/26000=0,0885). Finalement, les seuls revenus français seront imposés au taux de 8,85 % soit 310 € d'impôt (3500*0,0885=310 €). La jurisprudence a confirmé que ce système était légal dès lors que, même s'ils font augmenter le taux sur les revenus français, les revenus déjà imposés à l’étranger ne font pas en tant que tel l'objet d'une seconde imposition en France[44].

Il est en outre appliqué les prélèvement sociaux sur les revenus d'activité (ou pensions) d'origine étrangère imposables en France pour les personnes domiciliées en France et affiliées à la sécurité sociale française (cela ne concerne généralement pas les travailleurs, qui dépendent de la sécurité sociale du pays où est exercé l'activité).

Au sein d'un couple, lorsqu'un des deux est non-résident et l'autre résident, les règles d'imposition de droit commun s'appliquent : les époux mariés sous le régime de la séparation de bien non en France ne pourront pas être pris en compte (1 part), ceux sous les régimes communautaires le seront[45] : dans ce cas l'impôt est établie avec deux parts en tenant compte des revenus du résident (français et de source étrangère) et des revenus français du non-résident.

Les revenus de sources françaises versés à un non résident et imposables en France selon la convention font l'objet d'une imposition « normale » (application du barème) avec toutefois un minimum de 20% jusqu'à 27 519 €, et 30% après. Pour les traitements et salaires, pensions ou rentes viagères (art. 182 A et A bis du CGI), une retenue à la source est calculée suivant un barème à trois tranches aux taux de 0% ( jusqu'à 15 018 €), 12% (de 15018 à 43563 €) et 20%. Cette retenue à la source est libératoire de l'impôt sur le revenu pour la fraction imposable taxée à 0% et 12%. Cette fraction de revenu n'est donc pas prise en compte pour le calcul de l'impôt et la retenue correspondante n'est pas imputable. Il existe d'autres retenues à la source sur les dividendes et intérêts distribués par des sociétés françaises qui sont eux aussi libératoire selon la convention (principe de la double imposition des revenus de capitaux mobiliers). Les prélèvements sociaux sur les revenus du patrimoine sont dus par les non-résidents pour 17,2 % mais ramené à 7,5% si la personne dépend de la protection sociale d'un pays de l'EEE. I

Les personnes impatriés (nouvellement installées en France sans y avoir vécu au cours des cinq dernières années) et embauchées depuis l’étranger par une entreprise en France bénéficient d'une exonération de 30 % de leur salaire (+ l'exonération classique des rémunération versé en contrepartie des séjours à l’étranger pour le compte de l'employeur, le tout dans la limite de 50% ou des séjours à l’étranger s'ils dépassent 50%) et de 50 % des revenus bancaires et plus-value de source étrangère pendant huit ans ou jusqu'à un changement d'employeur[46]. Les personnes venues exercer un emploi en France de leur propre initiative ou non salariées ne peuvent bénéficier de ce régime.

Revenu imposable

Le revenu imposable est par principe le revenu global net et annuel d'un foyer fiscal. Mais dans certains cas des aménagements ont été prévus :

- dans le cas où le revenu du foyer fiscal n'est composé que de bénéfices industriels et commerciaux, une dérogation existe et l'imposition se déroule sur un exercice comptable et non sur l'année civile ;

- dans le cas du décès d'un des deux époux, le foyer fiscal est imposé dans son ensemble jusqu'au décès et le survivant distinctement pour la période allant du décès à la fin de l'année civile. Ainsi, le survivant devra faire deux déclarations pour la même année.

L'article 12 du code général des impôts (CGI) indique que le revenu imposable est celui que le contribuable a réalisé ou dont il a disposé durant l'année d'imposition. Ainsi, si un salarié reçoit un chèque le 29 décembre et qu'il ne l'a pas encaissé au 31 décembre, il sera tout de même imposé sur son montant au titre de l'année où il a reçu le chèque (et non pas au titre de celle à laquelle il a encaissé le chèque). Cependant si le paiement du salaire est effectué par virement et que le virement n'est pas effectué avant le , mais par exemple le 1er ou , alors ce montant sera imposé au titre de l'année suivante. Réciproquement, un propriétaire qui perçoit des loyers tardifs ne les déclarera que pour l'année au cours de laquelle il les a reçus, même s'ils concernent une ou plusieurs années antérieures.

Le revenu net global imposable (RNGI) est déterminé comme suit :

Calcul des revenus catégoriels nets (8 catégories de revenus catégoriels) :

- les traitements, salaires, pensions et rentes viagères ;

- les rémunérations des dirigeants de société ;

- les bénéfices industriels et commerciaux (BIC) ;

- les bénéfices non commerciaux (BNC) ;

- les bénéfices agricoles (BA) ;

- les revenus fonciers ;

- les revenus mobiliers ;

- les plus-values immobilières, sur valeurs mobilières, sur biens meubles et professionnelles, avec une particularité pour ceux-ci : contrairement aux sept catégories précédentes qui concourent à la formation du Revenu Brut, l'impôt résultant de ces plus-values est forfaitaire, quelle que soit la situation de famille ou les revenus du contribuable.

Leur somme algébrique (certaines catégories de revenus peuvent se solder, sous certaines conditions, par un déficit catégoriel) donne le Revenu Brut (RB). De ce Revenu Brut, on déduit les éventuels déficits globaux des années précédentes (cas d'un artisan ayant par exemple réalisé une perte sur une année) pour aboutir au Revenu Brut Global (RBG)

Du RBG, on soustrait les charges déductibles pour obtenir le Revenu Net Global (RNG).

Les charges déductibles sont les suivantes. L'article 156 du Code Général des Impôts énumère limitativement une série de dépenses pouvant être déduites :

- Pensions alimentaires : les règles diffèrent selon qu'elles sont versées à des ascendants/descendants ou entre époux divorcés.

- Pensions alimentaires aux ascendants/descendants :

- Elles sont déductibles, y compris versées à l’étranger, si certaines conditions sont remplies, par exemple que le créancier soit dans le besoin, et que le débiteur justifie de ressources suffisantes (conditions appréciés au cas par cas selon les ressources de celui qui verse et celles du bénéficiaire, devant tenir compte des particularités telles que lieu de résidence, état de santé, et sachant que les sommes doivent couvrir des besoins strictement vitaux : nourriture, logement, habillement, santé... Les pensions versés à l’étranger devant tenir compte du coût de la vie locale). De plus, la pension versée représentera un revenu imposable pour le receveur. Le bénéficiaire aidé ne doit pas être rattaché au foyer fiscal, doit déclarer la pension déduite, et les justificatifs sont à conserver en cas de demande de l'administration fiscale. Elles sont déductibles qu'elles soient fournies en numéraire ou en nature. Par simplification, dans le cas où les pensions seraient fournies en nature, le législateur a prévu qu'aucune justification ne soit demandée lorsque l'ascendant est recueilli sous le toit du contribuable, mais en revanche le montant déductible est forfaitaire (3 445 € pour 2017). Il n'est pas exigé que cette pension découle d'une décision de justice, un accord amiable sur le montant de la pension étant suffisant pour que celle-ci soit déductible. Il n'y a théoriquement pas de limite de déduction, dès lors que les sommes sont en proportion entre revenus du bénéficiaire et les ressources de celui qui verse et tiennent compte des situations particulières (coût de la vie locale, état de santé ...).

- Pour les pensions versées aux descendants les règles varient selon qu'ils sont mineurs ou majeurs :

- Mineur : elles sont déductibles, y compris versées à l’étranger, seulement pour les enfants dont le contribuable n'a pas la garde. Pour être déductible, la pension doit être déclarée dans les revenus du bénéficiaire et ne doit pas être d'un montant excessif (conditions appréciés au cas par cas selon les ressources de celui qui verse et celles du bénéficiaire, devant tenir compte des particularités telles que lieu de résidence, état de santé, et sachant que les sommes doivent couvrir des besoins strictement vitaux : nourriture, logement, habillement, santé... Les pensions versés à l’étranger devant tenir compte du coût de la vie locale).. De plus, la pension versée représentera un revenu imposable pour le receveur. Le bénéficiaire aidé ne doit pas être rattaché au foyer fiscal, doit déclarer la pension déduite, et les justificatifs sont à conserver en cas de demande de l'administration fiscale. Il n'est pas exigé que cette pension découle d'une décision de justice, un accord amiable sur le montant de la pension étant suffisant pour que celle-ci soit déductible. Elles sont déductibles qu'elles soient fournies en numéraire ou en nature. Par simplification, dans le cas où les pensions seraient fournies en nature, le législateur a prévu qu'aucune justification ne soit demandée lorsque l'ascendant est recueilli sous le toit du contribuable, mais en revanche le montant déductible est forfaitaire (3 445 € pour 2017). Il n'y a théoriquement pas de limite de déduction, dès lors que les sommes sont en proportion entre revenus du bénéficiaire et les ressources de celui qui verse et tiennent compte des situations particulières (coût de la vie locale, état de santé ...).

- Majeur : elles sont déductibles, y compris versées à l’étranger, quel que soit l'âge de l'enfant à condition que celui-ci soit dans le besoin et que le débiteur justifie de ressources suffisantes (conditions appréciés au cas par cas selon les ressources de celui qui verse et celles du bénéficiaire, devant tenir compte des particularités telles que lieu de résidence, état de santé, et sachant que les sommes doivent couvrir des besoins strictement vitaux : nourriture, logement, habillement, santé... Les pensions versés à l’étranger devant tenir compte du coût de la vie locale). De plus, la pension versée représentera un revenu imposable pour le receveur. Le bénéficiaire aidé ne doit pas être rattaché au foyer fiscal, doit déclarer la pension déduite, et les justificatifs sont à conserver en cas de demande de l'administration fiscale. Elles sont déductibles qu'elles soient fournies en numéraire ou en nature. Par simplification, dans le cas où les pensions seraient fournies en nature, le législateur a prévu qu'aucune justification ne soit demandée lorsque l'ascendant est recueilli sous le toit du contribuable, mais en revanche le montant déductible est forfaitaire (3 445 € pour 2017). Il n'est pas exigé que cette pension découle d'une décision de justice, un accord amiable sur le montant de la pension étant suffisant pour que celle-ci soit déductible. Contrairement aux enfants mineurs ou aux ascendants, pour les enfants majeurs la loi de finance fixe un plafond au-dessus duquel la pension n'est pas déductible, 5 795 € en 2017. La pension n'est pas déductible dans le cas où l'enfant majeur aurait demandé à être rattaché au foyer fiscal de ses parents (cette solution-là engendrant une déduction d'impôt pour les parents).

- Pensions alimentaires versées en cas de divorce ou de séparation à l'ancien conjoints :

- Dans ce cas, la pension est déductible, y compris versées à l’étranger, pour son montant à condition qu'elle soit le fruit d'une décision de justice. De plus, la pension versée représentera un revenu imposable pour le receveur. Il est exigé que cette pension découle d'une décision de justice, un accord amiable sur le montant n'étant pas suffisant pour que celle-ci soit déductible. Il n'y a pas de limite de déduction.

- Dans tous les cas: la pension représente un revenu imposable pour le bénéficiaire, les versements de capital ne sont pas déductibles, le bénéficiaire ne doit pas être rattaché au foyer fiscal du versant, et le versement doit pouvoir être justifié à la demande de l'administration (attestation et déclaration du bénéficiaire, relevé bancaire, attestation de la banque ...). Il est enfin à remarquer que seules sont déductibles les pensions versées en ligne directe, ou à un ancien époux et à la suite d'une décision de justice. Il n'est notamment jamais permis de déduire l'argent versé à un frère ou une sœur, quelle que soit sa situation.

- Frais d'accueil des personnes âgées de plus de 75 ans :

- Pensions alimentaires aux ascendants/descendants :

- Sont déductibles les avantages en nature consentis sans contrepartie par un contribuable accueillant sous son toit une personne âgée de plus de 75 ans envers laquelle il n'a aucune obligation alimentaire et dont les revenus imposables ne dépassent pas le plafond de ressource donnant droit à l'allocation supplémentaire du fonds national de solidarité. La déduction est tout de même limitée et est fixée par une évaluation forfaitaire prévue par la loi.

Du RNG, on soustrait les abattements (pour enfants à charge ayant fondé un foyer distinct, pour personnes âgées et invalides), afin d'obtenir le Revenu Net Global Imposable (RNGI), qui sert au calcul de l'impôt brut.

Classification des différents revenus. L'IR impose l'ensemble des revenus d'un foyer fiscal, mais ces revenus sont classés en huit catégories. Le revenu global net est en fait la somme des revenus catégoriels nets. En effet, chaque catégorie de revenus ne bénéficie pas des mêmes avantages ou règles que les autres.

Les traitements, salaires, pensions et rentes viagères

Bien que faisant partie de la même catégorie, ces différentes sortes de revenu ne répondent pas exactement aux mêmes règles.

Traitements et salaires imposables

L'on retient deux critères pour déterminer si un revenu fait ou non partie de cette catégorie :

- le premier critère est que la rémunération soit versée à une personne placée dans un état de subordination vis-à-vis de son employeur. Cela permet notamment de considérer que les rémunérations perçues par un médecin dans le cadre de vacations dans un hôpital font partie de cette catégorie ;

- le deuxième critère fait entrer dans cette catégorie des revenus sans rechercher le lien de subordination, simplement parce que ces rémunérations sont réputées telles par les lois fiscales. Cela concerne en particulier le cas des dirigeants de sociétés de capitaux (PDG par exemple), les agents d'assurances ou les fonctionnaires (qui n'ont pas de contrat de travail). Les lois fiscales précisent aussi que les droits d'auteur en font partie.

La qualification d'un revenu dans cette catégorie s'étend aussi aux revenus accessoires à celui-ci : ainsi dans le cas d'un serveur, ses pourboires seront considérés comme son salaire. Il en est de même pour les primes. Cela entraîne aussi la qualification des revenus principaux comme accessoires, quelle que soit leur forme ; les avantages en nature (logement de fonction, voiture de fonction…) sont eux aussi pris en compte dans cette catégorie. Les revenus de substitution, tel les indemnités de chômage, sont eux aussi considérés comme des traitements et salaires. En revanche, si ce sont des revenus de substitution en vertu d'un préjudice subi (accident du travail, par exemple), ceux-ci ne sont pas considérés comme traitements et salaires.

Le principe est que le montant des traitements et salaires imposables est le montant annuel des sommes reçues à ce titre, déduction faite des frais professionnels. Le montant de la rémunération annuelle à prendre en compte est le salaire brut moins les cotisations sociales obligatoires ; (les cotisations à une mutuelle ne sont pas déductibles). Il faut aussi noter que la CSG n'est qu'en partie déductible et que la CRDS n'est pas déductible. Pour la grande majorité des salariés le montant imposable vaut donc : traitement net + réintégration des retenues non déductibles (assurance par exemple) - diminution des indemnités non imposables (transport par exemple) + CRDS + CSG non déductible.

De plus, une déduction des frais professionnels est prévue. Celle-ci peut être soit :

- forfaitaire : l'abattement est de 10 % (avec toutefois un minimum de 421 € et un maximum de 12 000 €)

- fondée sur les frais réels : chaque contribuable peut opter si cela lui est plus avantageux pour la déduction de ses frais réels (justificatifs à fournir à l'administration fiscale). L'option pour les frais réels n'est pas cumulable avec la déduction forfaitaire. De plus cette disposition s'applique à tous les salaires de l'année, le contribuable ne peut pas choisir, dans le cas où il aurait eu deux employeurs, qu'un salaire profitera de la déduction forfaitaire et l'autre du mécanisme des frais réels. Ne sont déductibles dans cette option que les frais inhérents à la fonction ou à l'emploi du contribuable. Il faut bien entendu des justificatifs de toutes les dépenses à déduire. Chaque membre du foyer fiscal peut opter, indépendamment d'un autre membre, pour les frais réels ou non. Le contribuable optant pour la télédéclaration n'est pas tenu de produire les justificatifs de frais réels, sauf demande expresse de l'administration.

En cas d'option pour les frais réels, le contribuable devra réintégrer à ses salaires les montants des allocations correspondantes payées par son employeur (exemple : frais de déplacement).

Exonérations

- Les salaires des assistantes maternelles: abattement de 3,81 € par heure de garde

- Les journalistes: abattement de 7650 € par an

- Les élus locaux: abattement de 18085 € par an pour les élus des communes de moins de 3500 habitants, entre 7935 € (un seul mandat indemnisés) et 11900 € (plusieurs mandats indemnisés) au dessus

- Les indemnités de licenciement sous certaines conditions

- Les salaires des étudiants jusqu'à 25 ans: abattement de 4618 € par an

- Les salaires des apprentis: abattement de 18473 € par an

Pensions et rentes viagères

- Pensions : entrent dans cette catégorie les pensions de retraite ainsi que les pensions alimentaires légales.

Elles bénéficient d'un abattement de 10 % qui comporte un minimum par personne (374 €) et un maximum par foyer fiscal (3 660 €).

- Rente viagère à titre onéreux (par exemple, les ventes d'immeuble en viager) : ces rentes ne sont imposables que sur une partie de leur montant annuel, étant donné qu'une partie de cette rente est censée représenter un capital (exemple : le prix de vente de l'immeuble). Plus clairement, seule la fraction de revenu correspondant aux intérêts est imposable et cette fraction imposable ne peut bénéficier en revanche d'aucune déduction ni abattement. Cette fraction imposable est déterminée une fois pour toutes en fonction de l'âge du crédirentier lors de l'entrée en jouissance de la rente :

- 70 % si, à la date considérée, il était âgé de moins de 50 ans ;

- 50 % s'il était âgé de 50 à 59 ans inclus ;

- 40 % s'il était âgé de 60 à 69 ans inclus ;

- 30 % s'il était âgé de plus de 69 ans et trois mois (c'est-à-dire de 70 ans révolus[47]).

Bénéfices industriels et commerciaux (BIC)

Ce sont les revenus tirés d'une activité indépendante ayant une nature soit industrielle, soit commerciale ou même artisanale. Il est par ailleurs précisé que la location de biens meublé est considérée comme du BIC prestation de service par disposition expresse de la loi. L'indépendance et la nature de l'activité sont tout aussi importantes, mais en revanche ne sont pas concernés uniquement les bénéfices des entreprises individuelles ; les bénéfices des sociétés de personnes sont eux aussi concernés. Dans le cas des sociétés de personnes, les bénéfices sont imposés au nom de chaque associé au prorata de sa participation dans la société. Il ne faut pas oublier que les sociétés de personnes peuvent choisir d'être imposées à l'IS, auquel cas leurs bénéfices ne rentrent plus dans cette catégorie.

Les BIC sont pris en compte dans le cadre d'un exercice comptable et non de l'année civile. Les BIC imposables sont les bénéfices nets réalisés durant cette période. Le bénéfice net est défini de deux manières par l'article 38 du CGI :

- dans le point 1 de l'article 38, le CGI définit le bénéfice net comme le résultat d'ensemble des opérations de toutes natures de l'entreprise, ce qui comprend par exemple les cessions d'éléments de l'actif… Ceci fait que le bénéfice net est la différence entre les recettes et les charges de l'entreprise durant l'exercice comptable.

- dans le point 2 de l'article 38, le CGI définit le bénéfice net comme la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de l'exercice comptable. Avec cette définition, l'on considère le bénéfice net, comme l'enrichissement de l'entreprise au cours de l'exercice, ce qui permet à l'administration fiscale de pouvoir faire des redressements fiscaux lorsqu'elle découvre que la valeur d'un actif a été minimisée ou qu'un passif a été maximalisé.

Le principe des créances acquises et des dettes certaines est appliqué au BIC ; ainsi, si une facturation a lieu avant la clôture de l'exercice, que l'argent soit versé ou non, la somme est prise en compte dans le résultat de l'exercice comptable en cours.

En cas de déficit, une distinction est faite entre BIC professionnels et BIC non professionnels :

- les déficits de BIC professionnel s'imputent d'abord sur les autres revenus du foyer fiscal et, s'il n'y a pas d'autre revenu ou si ceux-ci sont insuffisants, le déficit est reportable sur les revenus des 5 années suivantes.

- les déficits de BIC non professionnel (c'est-à-dire que le contribuable a une autre source de rémunération principale: exemple d'un salarié qui fait en parallèle de l'achat-revente sur internet) ne peuvent s'imputer que sur les revenus BIC des 5 années suivantes et aucunement sur les autres revenus du foyer.

Détermination du bénéfice imposable

Le bénéfice imposable est la différence entre les recettes et les charges de l'entreprise durant l'exercice comptable.

- Sont pris en compte pour les produits (recettes) :

- les produits d'exploitation autrement dit le chiffre d'affaires de l'entreprise ;

- les produits accessoires, c'est-à-dire les recettes secondaires dans le sens où elles ne sont pas réalisées dans le cadre de l'activité normale de l'entreprise mais en sus. Par exemple, la location d'un local appartenant à l'entreprise alors que son activité est la fabrication de meubles ;

- les produits financiers, autrement dit les recettes tirées d'investissements boursiers ou tout simplement financiers ;

- les produits exceptionnels, c'est-à-dire ce qui ne rentre pas dans les autres catégories ; les subventions, par exemple, rentrent dans cette catégorie.

- Sont pris en compte pour les charges (ne sont déductibles que celles qui sont réalisées dans l'intérêt de l'entreprise ou qui se rattachent à sa gestion) retenues pour leur coût hors taxe :

- les achats de marchandises ou de matières premières ;

- les frais généraux : salaires, loyer commercial, frais de bureau, etc. ;

- une partie des impôts : la taxe professionnelle, par exemple ;

- les charges financières (par exemple, agios, intérêts d'emprunt…) ;

- les amortissements et les provision de l'exercice.

Pour être déductible une charge doit être justifiée, payée au cours de l'exercice, être engagée dans l'intérêt de l’entreprise (ce qui permet de rejeter les week-ends offerts au dirigeant par exemple), ne pas être exclues par disposition expresse de la loi (les amendes routières ne sont par exemple pas déductibles, les pénalités entre commerçants le sont) et se traduire par une diminution de l'actif net de l'entreprise (un achat de terrain, qui fait simplement transformer une partie de la caisse en immobilisation n'est ainsi pas une charge).

Modalité administrative

Dans le cadre des BIC, les entreprises sont tenues de faire une déclaration spécifique, qui regroupe tous les éléments ayant permis la détermination du bénéfice imposable. Malgré tout des aménagements ont été prévus :

- régime des micro-entreprises, créé en 1999 : les entreprises réalisant des chiffres d'affaires inférieurs à 81 500 € HT dans le cas des entreprises de vente et 32 600 € dans le cas des entreprises de services peuvent bénéficier de ce régime. Celui-ci n'est pas obligatoire, mais est leur régime par défaut. Il est fait pour simplifier au maximum la déclaration. Le contribuable note le chiffre d'affaires dans une case prévue à cet effet sur la déclaration d'IR normale et le bénéfice net est calculé par l'administration forfaitairement par application, sur le chiffre d'affaires déclaré, d'un abattement de 71 % pour les entreprises de ventes et de 50 % pour les entreprises de services. Pour l'anecdote, ces entreprises sont également dispensées de la TVA.

- régime du réel simplifié : il s'applique aux entreprises dépassant le seuil institué pour le régime micro-entreprise et dont le CA ne dépasse pas 777 000 € pour les entreprises de ventes et 234 000 € pour les entreprises de services, ainsi que les entreprises pouvant bénéficier du régime micro-entreprise mais ayant préféré celui-ci. Dans ce régime, la déclaration spécifique est obligatoire et il n'y a plus de bénéfice défini forfaitairement mais c'est le bénéfice réel (ou le déficit) qui sera imposable à l'IR. Malgré tout, ce régime prévoit des simplifications déclaratives et comptables. Comme pour le régime des micro-entreprises, ce régime n'est pas obligatoire. Le professionnel peut adhérer à un centre de gestion agréé (CGA) pour l'aider dans ses déclarations. Si cette formalité n'est pas accomplie une majoration de 25 % sur son bénéfice imposable sera appliquée.

- régime du réel normal : il concerne toutes les entreprises dont le chiffre d'affaires dépasse les seuils des régimes précédents ainsi que les entreprises choisissant de relever de ce régime. Ce régime oblige à produire une déclaration spécifique extrêmement détaillée des résultats de l'entreprise ainsi que le bilan de leur activité. Il est à noter que le professionnel peut adhérer à un CGA pour l'aider dans ses déclarations. Si cette formalité n'est pas accomplie une majoration de 25 % sur son bénéfice imposable sera appliquée.

Bénéfices non commerciaux (BNC)

Les « bénéfices non commerciaux » (BNC) sont une catégorie dans laquelle rentrent principalement les revenus tirés d'une activité libérale (le Conseil d'État donne deux critères pour vérifier que l'activité est libérale : la personne la pratiquant ne doit pas avoir le statut de commerçant et il doit y avoir prépondérance de l'activité intellectuelle). Il en est ainsi des métiers pour lesquels une charge est nécessaire : médecin, architecte... L'article 92 du CGI assimile à des BNC les profits provenant de « toutes occupations, exploitations lucratives et sources de profit ne se rattachant pas à une autre catégorie de bénéfices ou de revenus ». Il en est ainsi des revenus de professions non officiellement répertoriées (par exemple : mage, prostituée, activité de service exercée à domicile, joueur de poker[48], parieur, etc.) ou pour les sommes d'origine inexpliquées (sommes pour lesquelles le contribuable n'apporte aucune justification). Enfin le CGI précise spécifiquement que les sous-locations (de logements vides ou meublés) sont des BNC.

Au sein des bénéfices non commerciaux, on distingue deux types de régimes :

- le régime de la déclaration contrôlée : S'applique en général lorsque les recettes (y compris toutes rémunérations accessoires) excèdent 70 000 €[49], ou que le contribuable souhaite y adhérer. La déclaration se fait via le formulaire 2035 : on y indique le bénéfice (ou le déficit) réalisé. Il est à noter que le professionnel peut adhérer à une AGA (Association de Gestion Agréée) pour l'aider dans ses déclarations. Si cette formalité n'est pas accomplie une majoration de 25 % sur son bénéfice imposable sera appliquée.

- Le régime spécial des BNC : S'applique en général lorsque les recettes n'excèdent pas 70 000 €[49]. La déclaration se fait grâce au formulaire 2042 : on y indique les recettes encaissées. Une déduction forfaitaire de 34 % est appliquée. Pour l'anecdote, ces activités sont dans ce cas exonérées de TVA.

Détermination du bénéfice imposable

C'est le bénéfice net de l'année : il est obtenu en soustrayant des recettes de l'année les charges relatives à l'exercice de l'activité. Les charges déductibles sont sensiblement les mêmes que pour les BIC. Une des différences avec les BIC est que pour les BNC l'année à prendre en compte est l'année civile. Pour les BNC le choix est offert aux contribuables entre le régime des créances acquises et dettes certaines ou le régime du revenu salarial dans lequel ce qui est à prendre en compte est le revenu dont le contribuable a eu la disposition.

En cas de déficit, une distinction est faite entre BNC qui proviennent d'une activité libérale ou de charges et offices exercés à titre professionnels et les autres BNC :

- les déficits de BNC qui proviennent d'une activité libérale ou de charges et offices exercés à titre professionnels s'imputent d'abord sur les autres revenus du foyer fiscal et, s'il n'y a pas d'autre revenu ou si ceux-ci sont insuffisants, le déficit est reportable sur les revenus des 5 années suivantes.

- les déficits des autres BNC ne peuvent s'imputer que sur les revenus BNC des 5 années suivantes et aucunement sur les autres revenus du foyer.

Modalités administratives

Le principe est le même que pour les BIC : les BNC font l'objet d'une déclaration spécifique en plus de la déclaration normale pour l'IR. Les aménagements aussi sont similaires voire identiques :

- régime de déclaration micro-entreprise (pour les activités dont les recettes sont inférieures à 70 000 €[49] : aucune déclaration supplémentaire n'est à établir et il suffit d'indiquer dans la case prévue à cet effet dans la déclaration normale d'IR le montant des recettes. Le bénéfice est calculé forfaitairement après un abattement de 34 %. Comme dans le cas des BIC, ce régime n'est pas obligatoire et le contribuable peut choisir le régime de la déclaration contrôlée.

- régime de la déclaration contrôlée : il s'applique aux activités dont les recettes dépassent 70 000 €[49] HT ainsi qu'aux contribuables faisant le choix de ce régime. Ce régime engendre l'obligation de faire une déclaration détaillée des recettes et des charges de l'activité pour déterminer le bénéfice ou le déficit. Il s'accompagne de l'obligation de tenir une comptabilité justifiant la réalité des charges ou des produits.

Bénéfices agricoles

Sont compris dans cette catégorie les revenus tirés d'une activité individuelle de biens ruraux (exploitation agricole, forestière ou d'une activité d'élevage), par un exploitant individuel ou par un membre d'une société ou d'un groupement non soumis à l'impôt sur les sociétés (sociétés civiles agricoles, groupements fonciers agricoles, forestiers, fonciers ruraux…). Il existe également dans cette catégorie une imposition forfaitaire sur les grands propriétaires fonciers même si ceux-ci n'ont pas d'exploitation (voir ci-dessous bénéfices agricoles forfaitaires). L'imposition forfaitaire disparaît à partir de l'imposition des revenus 2016 et est remplacée par le régime micro-agricole.

Détermination du bénéfice

L'évaluation de celui-ci varie selon les modalités administratives de déclarations.

- Évaluation forfaitaire (jusqu'aux revenus 2015) : l'évaluation est fondée sur un bénéfice forfaitaire moyen, déterminé dans chaque département par hectare de culture ou par nombre d'animaux d'élevage. Le bénéfice annuel est donc fixé en multipliant ce bénéfice forfaitaire moyen par le nombre d'hectares ou d'animaux de l'exploitation.

- Évaluation du bénéfice réel : lorsque le CA dépasse 76 300 €, les exploitants doivent chaque année produire une déclaration spécifique dans laquelle sont indiqués tous les éléments servant à la détermination du bénéfice (recette et charges déductibles). Les exploitations de taille moyenne bénéficient d'un régime de réel simplifié avec une déclaration moins complexe à fournir.

Les revenus déclarés par les exploitants non-adhérents sont automatiquement multipliés par 1,25. Un déficit agricole n'est imputable sur le revenu global que si la somme algébrique des autres revenus n'excède pas 106 225 €.

Rémunérations de dirigeants de sociétés

Cette catégorie ne concerne que les rémunérations des dirigeants de société ne pouvant être considérés comme des salariés de celle-ci : il s'agit donc des dirigeants possédant une part prépondérante de l'entreprise qu'il dirige. Ce cas est très fréquent avec les gérants majoritaires dans les SARL. Ne sont compris dans cette catégorie que les rémunérations allouées au titre de la gestion ou de la direction de l'entreprise mais en aucun cas les dividendes perçus sur les bénéfices.

Les règles d'imposition de ces rémunérations sont très proches de celles des salaires et traitements. Le principe est qu'est imposable la rémunération annuelle perçue par le dirigeant dans l'exercice de ses fonctions. Comme pour les salaires, le choix existe entre deux systèmes d'évaluation des frais, l'un forfaitaire de 10 % ou celui des frais réels.

Revenus fonciers

Cette catégorie comprend les revenus tirés de la location d'un bien immobilier (bâti ou non) par un propriétaire dans le cadre d'une gestion privée (ce qui exclut les revenus locatifs des marchands de biens). À noter que les revenus locatifs d'immeubles meublés n'entre pas dans cette catégorie car ils sont considérés comme des BIC par une disposition expresse de la loi.

Le bail est obligatoirement un écrit qui doit respecter toutes les conditions de l'article 3 de la loi no 89-462 du tendant à améliorer les rapports locatifs et modifié par la loi no 2015-990 du .

En droit international, tous les loyers de biens immobiliers étrangers sont des revenus fonciers, même s'ils sont loués en meublé. Un loyer provenant d'un bien français loué en meublé est un BIC déclarable dans la partie 5 de la déclaration 2042-C-PRO (cases 5ND et suivantes).

Tous les documents des revenus fonciers sont à conserver 10 ans minimum, ou depuis le premier déficit constaté et non encore imputé.

Détermination du revenu foncier imposable

Il existe deux régimes des revenus fonciers: le micro-foncier et le régime réel (2044).

MICRO-FONCIER :

Le micro-foncier est un régime forfaitaire simple pour les contribuables percevant moins de 15 000 € annuels de loyers encaissés. Le contribuable se contente de déclarer ses loyers encaissés HC (sans le dépôt de garantie), il ne faut pas déduire les charges foncières et l'administration applique d'office un abattement forfaitaire de 30 % représentatif de toutes charges foncières.

RÉGIME RÉEL 2044 :

Régime obligatoire dès que le total des loyers encaissés du foyer (des Déclarants 1 et 2 et des personnes à charges) dépasse 15 000 €, et, sur option si les loyers sont inférieurs.

L'option s'effectue en déposant le formulaire 2044, ce qui oblige de rester dans ce régime au minimum 3 années, et, 3 ans après un déficit déclaré en case 4BC.

Le revenu foncier est calculé au titre du foncier réel : Le revenu imposable (bénéfice foncier ou déficit foncier) correspond aux recettes de l'année civile (ou loyers) auxquelles il faut retrancher les dépenses effectivement supportées (ou réellement payées dans la même année): intérêts d'emprunt, frais de gérance, assurance, charges incombant au propriétaire, taxe foncière sans les ordures ménagères, travaux, correspondance (forfait fixe de 20 €), honoraires d'avocats, d'huissier, charges de copropriété (attention il faut retirer la part remboursée par votre locataire en ligne 230 de la 2044)…

En principe, pour un local qui ne génère pas de recettes, il ne peut pas y avoir de charges déductibles. En cas de travaux, par exemple, une réclamation est possible dès la signature du nouveau bail en prenant attache avec votre SIP sur toutes les années non atteintes par la prescription triennale. En cas de locataire "mauvais payeur", conserver tous les justificatifs procéduraux.

S'agissant des travaux (ligne 224+400), les charges déductibles sont celles relatives à des travaux de réparation, d'entretien ou d'amélioration à l'exclusion des travaux aboutissant à une construction, reconstruction ou agrandissement de l'immeuble. Attention à ne pas confondre les travaux dans le local (lignes 224+400) et les travaux de copropriété, ces derniers se déclarent dans les « provisions pour charges » de copropriété (ligne 229).

Enfin, des dispositifs spéciaux permettent dans certains cas, une déduction d'un pourcentage du prix d'achat (amortissement). Cette possibilité (formulaire 2044-SPE) a été instituée par la loi Périssol de 1996 et modifié ensuite par les lois Besson, Robien, Borloo et Scellier. Ces lois permettent au propriétaire de déduire annuellement une charge au titre de l'amortissement de l'immeuble selon certaines conditions de type de logement, de plafond de loyer, voire de ressources du locataire.

Quel que soit le régime, les loyers correspondant à des arriérés d'autres années peuvent se déclarer en "revenus différés" en case 0XX + explication, (les arriérés payés sur la même année civile que la normale sont à déclarer normalement). Néanmoins, le loyer de décembre s'il est payé en janvier doit être déclaré sur décembre. Exemple le loyer de réglé en se déclare en case 0XX revenus différés.

Ne pas oublier de reporter les calculs du formulaire no 2044 dans la déclaration de revenu no 2042.

Cas du déficit

Si les charges sont supérieures aux recettes, on est en présence d'un déficit. Depuis 1993, le contribuable peut imputer son déficit foncier sur les autres revenus de l'année. Seule la part du déficit non due à des intérêts d'emprunt est imputable sur les autres revenus catégoriels et dans la limite de 10 700 €. Le surplus, et les intérêts d'emprunt étant reportables sur les bénéfices fonciers des dix années suivantes (Les déficits contractés pour des opérations de restructuration immobilière relevant de la loi Malraux ou ayant trait à des monuments historiques sont déductibles dans des conditions particulières) .

Revenus mobiliers

Depuis 2018, les revenus bancaires sont taxé au taux fixe de 12,8 %. Ils peuvent néanmoins sur option être soumis au barème (intégré aux autres revenus).

En cas d'option pour le barème, les dividendes d'action bénéficient d'une déduction de 40 % (l'abattement n'est pas applicable en cas d'imposition au taux fixe de 12,8 %, ni pour les autres types de revenus : obligations, compte rémunéré, prêts entre personnes…).

Dans tous les cas ces revenus sont également soumis à prélèvements sociaux (généralement retenus à la source par la banque) de 17,2 %, sans abattement.

Plus-value mobilière

Depuis 2018, les plus-values mobilières (vente d'actions ou parts sociales) sont taxées au taux fixe de 12,8 %. Elles peuvent néanmoins sur option être soumises au barème (intégré aux autres revenus).

Le montant imposable est le montant de la plus-value (prix de cession diminué du coût et des frais d'acquisition).

En cas d'option pour le barème, la plus-value est diminuée d'un abattement de 50 % si les titres ont été conservés deux ans au moins, porté à 65 % s'ils ont été conservé huit ans. L'abattement est renforcé sous condition pour les dirigeants lorsqu'ils cèdent leur propre entreprise (50 % entre un et quatre ans, 65 % entre quatre et huit ans, et 85 % au delà).

Les moins-valus s'imputent sur les plus-values de l'année en cours (avant les abattements) et sur les futures plus-values durant dix ans pour le surplus. Mais elles ne peuvent pas être imputées sur les autres revenus.

Dans tous les cas les prélèvements sociaux restent dû sur la plus-value, et sans abattement; soit une imposition finale de 30 % ou 17,2 % + barème.

Les gains (dividendes et plus-value) réalisé au sein d'un PEA conservé cinq ans sont exonérés d'impôt, mais les prélèvements sociaux restent dus.

Les plus values de levées de stock-options et bons de souscription de parts de créateurs d'entreprise ont un régime d'imposition spécifique.

Les plus-values de cession de cryptomonnaie sont imposé au taux fixe de 12,8 %; sans possibilité d'option pour le barème et sans abattement pour durée de détention. Elles sont aussi soumises aux prélèvements sociaux au taux de 17,2 %. Soit une imposition forfaitaire globale au taux de 30 %. Les moins-values s'imputent sur les plus-values de même type mais uniquement l'année en cours, le solde non imputé est perdu.

Les plus-values de meuble meublant sont exonérées. Les plus-values de bijoux, d’objets d’art, de collection, d’antiquité ou de métaux sont exonérés jusqu'à 5 000 € de vente. Au delà, la plus-value (diminuée d'un abattement de 5% par année de détention après la première), fait l'objet d'une imposition à 36,2 %.

Plus-value immobilière

Particularité pour les plus-values de vente d'immeuble qui sont taxées forfaitairement, indépendamment des autres revenus. Sont exonérées la vente de la résidence principale, (ainsi que la première vente d'une résidence secondaire, si le vendeur n'est pas propriétaire de sa résidence principale, et qu'il s'engage à utiliser le prix de la vente pour acheter ou construire son habitation principale dans un délai de 2 ans).

Le montant imposable est le montant de la plus-value, soit le prix de cession, diminué du coût et des frais d'acquisition : frais de notaires (soit le montant réel, soit un forfait de 7,5%) ou travaux réels justifiés. Pour un bien détenu depuis plus de 5 ans, les travaux peuvent être déduits soit au montant réel justifié, soit avec un forfait de 15 % du prix d'achat). Pour un bien reçu par donation ou succession, le prix d'acquisition correspond à la valeur retenue pour calculer les droits de succession ou de donation et le forfait de 7,5 % n'est pas applicable.

La plus-value à l'impôt sur le revenu est diminuée d'un abattement de 6 % par an après cinq ans (soit une exonération après 22 ans). Le montant net est imposé à 19 %. Une taxe supplémentaire s'applique en cas de plus-value imposable supérieure à 50 000 €. Le taux varie de 2 % (à partir de 50000 €) à 6 % (plus de 260000 €).

La plus-value aux prélèvements sociaux est diminuée d'un abattement de 1,65 % par an après cinq ans, et 9 % après 22 ans (soit une exonération après 30 ans). Le montant net est imposé à 17,2 %.

Les moins-values immobilières sont définitivement perdues, sans possibilité d'imputation sur un autre bien.

Dans tous les cas le montant est directement retenu par le notaire au moment de la vente.

Modalités de déclaration des revenus

Principe de la déclaration

Chaque année au cours d'une période fixée par le ministère chargé du budget (qui s'achève en général fin mai), tout contribuable doit établir une déclaration de ses revenus de l'année précédente (art 170 du Code général des impôts) même s'il n'est pas imposable. Le formulaire est souvent appelé à tort « déclaration d'impôts » au lieu de « déclaration de revenus ».

La "déclaration imposable" de l'impôt sur le revenu n'est pas obligatoire "comme écrit en gras"

Article 170 - 1°; [Lorsque le contribuable n'est pas imposable à raison de l'ensemble de ses revenus ou bénéfices, la déclaration est limitée à l'indication de ceux de ces revenus ou bénéfices qui sont soumis à l'impôt sur le revenu.]

Les contribuables qui déclarent pour la première fois peuvent retirer les formulaires nécessaires dans un centre des finances publiques ou peuvent les télécharger sur le site Internet « http://www.impots.gouv.fr » puis les imprimer. Les contribuables ayant déjà effectué une déclaration de revenus les années précédentes reçoivent à domicile les formulaires utiles préidentifiés d'après leurs déclarations antérieures et peuvent déclarer par Internet. Une fois complétée, la déclaration de revenus est déposée ou envoyée au service des impôts des particuliers (SIP) dont dépend le contribuable (ou au service ayant envoyé les formulaires préidentifiés en cas de déménagement).

Si une déclaration de revenus « papier » a été établie l'année précédente, le contribuable peut effectuer une déclaration en ligne de ses revenus en se connectant sur le site Internet « impots.gouv.fr » avec son identifiant et son mot de passe. Lors du premier accès il faut saisir trois identifiants : le numéro fiscal, le numéro de déclarant en ligne et le revenu fiscal de référence. Les personnes majeures qui étaient rattachées l'année précédente à la déclaration de revenus des parents peuvent également déclarer en ligne grâce aux identifiants envoyés par l'administration l'année suivante.

La télédéclaration devient peu à peu obligatoire à partir de la déclaration des revenus 2015. Cette obligation est déterminée en fonction du montant du revenu fiscal de référence. En 2018, les foyers fiscaux ayant un revenu fiscal de référence supérieur à 15 000 € en 2016 doivent télédéclarer[50].

Déclaration préremplie

En France, le système fiscal est déclaratif. La déclaration pré-remplie doit toujours être vérifiée et corrigée, si nécessaire, de tous les éléments à déclarer.

Depuis 2006 les salaires sont préremplis[51], et les revenus bancaires depuis 2009. Les revenus sont préimprimés sur la base des renseignements communiqués à l'administration, par des tiers. Le tiers doit communiquer ces éléments avant une certaine date pour que ceux-ci figurent sur la déclaration pré-remplie. En cas de retard, les éléments communiqués tardivement ne peuvent pas apparaitre pas sur la déclaration pré-remplie. Le contribuable connaît ces éléments car ils lui sont communiqués à l'identique,

- s'il est salarié, en bas des bulletins de salaire,

- s'il a des revenus de capitaux, sur l'« imprimé fiscal unique » (IFU) que chaque banque édite vers le 1er avril.

Seules certaines cases du formulaire no 2042 sont pré-remplies, il convient de les vérifier systématiquement:

- les enfants mineurs sont reconduits,

- la situation familiale est reconduite,

- certaines demi part sont reconduites (titulaire de la carte d'invalidité à 80 %, titulaire de la carte d'ancien combattant) (attention la demi-part pour « parent isolé », case T, n'est jamais reconduite, cette situation pouvant évoluer chaque année),

- 1AJ, 1BJ : les salaires de source française (à l'exclusion des droits d'auteur et des salaires des gérants de société article 62),

- 1AS, 1BS: les pensions-retraites de source française,

- 2DH, 2EE, 2DC, 2FU, 2CH, 2TS, 2TR, 2CG, 2BH, 2AB et 2CK: les revenus de capitaux mobiliers de source française des Déclarants 1 et 2 (les autres cases de la partie 2 de la déclaration ne sont pas pré-remplies),

- 6DE : la CSG déductible sur les revenus du patrimoine, qui figure sur les avis d'impôt (avis initial et avis supplémentaires) émis l'année précédente,

- 8UT: les plus-values en report d'imposition non expirées.

Toutes les autres cases doivent être ajoutées:

- partie 1 : les autres salaires, pensions ou rentes;

- partie 2 : les autres revenus de capitaux mobiliers manquants;

- partie 3 : les plus-values et moins-values (toujours accompagnés d'un formulaire no 2074 ou 2074CMV);

- partie 4 : les revenus fonciers sur les biens loué en vide (accompagné du formulaire no 2044 si vous êtes au régime réel);

- partie 5 : les revenus de location en meublé, les BNC, les BIC, les BA les revenus d'auto-entreprise (sur le formulaire 2042-C-PRO),

- partie 6 : les déductions

- partie 7 : les réductions d'impôt et les crédits d'impôt (sur les formulaires 2042-RICI ou 2042-C ou 2042-IOM)

- partie 8 : d'autres cas divers

- partie 9 : L'IFI

La déclaration électronique comporte les mêmes cases préremplies que la déclaration « papier », à corriger si nécessaire.

En 2009 (déclaration des revenus de l'année 2008), les contribuables dont les revenus préimprimés étaient exacts et qui n'avaient pas d'autres revenus à déclarer pouvaient valider leur déclaration par téléphone via un serveur vocal interactif. Mais face à son manque de popularité (moins de 5 000 déclarations enregistrées par ce type en France) et des difficultés juridiques (absence de papier ou d’accusé de réception électronique), ce service n'a pas été reconduit pour 2010. À la place, depuis 2012, a été mise en place la déclaration par smartphone.

Liquidation de l'impôt

Il faut comprendre par « liquidation de l'impôt » le calcul de l'impôt dû par les contribuables. Celui-ci se passe en deux temps : le calcul de l'impôt brut, via la détermination du quotient familial et l'application d'un barème, puis le calcul de l'impôt net. La Direction générale des Finances publiques calcule le montant d'imposition des foyers fiscaux en utilisant un calculateur écrit dans le langage informatique dédié M, dont elle a ouvert le code source le [52].

Détermination du nombre de parts

Pour que l'IR puisse prendre en compte la situation de chaque foyer fiscal, il a été mis en place en 1945 le système dit du quotient familial. Pour cela, un nombre de parts est attribué à chaque foyer en fonction de la situation :

- célibataire, divorcé, séparé sans personne à charge : 1 part.

- avec une personne à charge exclusive : 1,5 part.

- avec deux personnes à charge exclusive : 2 parts.

- avec trois personnes à charge exclusive : 3 parts.

- chaque personne en plus à charge exclusive rajoute une part.

- veuf sans personne à charge : 1 part.

- avec une personne à charge exclusive : 2,5 parts.

- avec deux personnes à charge exclusive : 3 parts.

- avec trois personnes à charge exclusive : 4 parts.

- chaque personne en plus à charge exclusive rajoute une part.

(Les veufs qui ont des personnes à charges bénéficient du même nombre de parts attribués aux mariés dans une situation analogue)

- contribuable marié ou lié par un PACS :

- sans personne à charge : 2 parts.

- avec une personne à charge exclusive : 2,5 parts.

- avec deux personnes à charge exclusive : 3 parts.

- avec trois personnes à charge exclusive : 4 parts.

- chaque personne en plus à charge exclusive rajoute une part.

- Note : Les personnes à charge exclusives sont les enfants mineurs non en résidence alternée, majeurs rattachés (âgés de moins de 21 ans ou de moins de 25 ans s'ils sont étudiants), infirmes, ou les personnes titulaires de la carte d'invalidité vivant sous le toit du contribuable. Pour les parents séparés imposés distinctement, les enfants en résidence alternée donnent droit à ¼ de part pour chaque parent (et une demi-part à partir du troisième). Ces enfants sont comptés « en dernier » lors du calcul du nombre de parts. Lorsque des personnes non mariées ou pacsées ont eu un enfant ensemble, il sera rattaché indifféremment chez l'un ou l'autre parent, ou partagés. Les enfants majeurs ne peuvent être en résidence alternée.

Il est encore prévu un certain nombre de situations donnant droit à une demi-part supplémentaires (les cas A, B, C suivant ne se cumulent pas) sans forcément avoir une personne supplémentaire réellement à charge :

- A) célibataires, veufs, divorcés, séparés sans personne à charge : ont droit à une demi-part supplémentaire dans un des cas où :

- le contribuable vit seul (au sens fiscal : ne vivant pas avec une personne avec qui il peut contracter mariage ou PACS) et a élevé un enfant seul (au sens fiscal : ne vivant pas avec une personne avec qui il peut contracter mariage ou PACS) durant au moins cinq ans avant sa majorité. La garde alternée n'est pas valable pour cette condition.

- B) célibataires, divorcés, séparés avec personne(s) à charge : ont droit à une demi-part supplémentaire dans les cas où : :

- ils vivent seuls (au sens fiscal) (= 2 parts s'il a un enfant à charge ; 2,5 parts avec deux enfants, etc.) (case « T » de la déclaration de revenu). Cette disposition ne s'applique pas aux veufs, qui avec un enfant à charge bénéficient déjà de 2,5 parts compte tenu du barème normal. Pour les personnes vivant seules et élevant des enfants en résidence alternée, l'avantage est d'un quart de part s'il n'y a qu'un enfant. Il reste d'une demi-part s'il y a au moins deux enfants en résidence alternée, ou un enfant à charge exclusive.

- C) contribuable de plus de 75 ans et titulaire de la carte de combattant (quelle que soit sa situation: marié, pacsé, séparé, divorcé, célibataire ou veuf) :

- ½ part supplémentaire (case W, S ou G de la déclaration de revenus selon le cas). Au décès de l'ancien combattant, la veuve de l'ancien combattant conserve la demi-part due au statut d'ancien combattant de feu son époux (soit 1,5 part).

En outre :

- chaque personne titulaire de la carte d'invalidité (80 % au moins) a droit à :