Économie du café

L’économie du café représente un enjeu considérable puisque les échanges mondiaux de café représentent entre 10 et 15 milliards de dollars selon les années[1]. Plus de 2,25 milliards de tasses de café sont consommées dans le monde chaque jour[2]. Toutefois, avec moins de dix millions de tonnes produites annuellement, le café ne représente qu'un tonnage très faible par rapport aux produits dominant le marché agricole mondial : le blé, par exemple, représentait 626 millions de tonnes en 2005[3], et n'est que la troisième production agricole mondiale derrière la canne à sucre et le riz.

Acheté et vendu comme une marchandise à la bourse de commerce du Coffee, Sugar and Cocoa Exchange (en) en 1892, le café arabica est aujourd'hui coté sur le New York Board of Trade et le robusta sur la bourse de Londres où se négocient les principaux contrats à terme.

Production

S'agissant de café, l'unité de mesure est le sac de 60 kg.

Depuis plusieurs années, la production mondiale annuelle dépasse les 100 millions de sacs (120 millions en 2002, 102 millions en 2003) ce qui correspond à 6 à 7 millions de tonnes, alors qu'en 1825, on ne produisait que 100 000 tonnes. Plus de 80 millions de sacs sont exportés chaque année (88 millions en 2002, 84 millions en 2003).

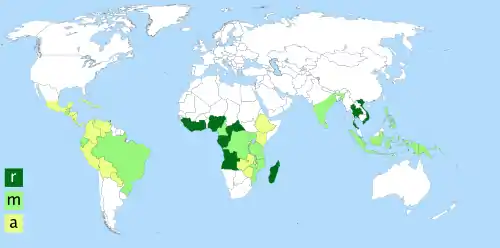

Evolution des principaux pays producteurs de café vert (milliers de tonnes) en 1974, 1984, 1994, 2004, 2013[4] :

| Pays | 1974 | 1984 | 1994 | 2004 | 2013 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 1 615,3 | 33,9 % | 1 420,3 | 27,2 % | 1 307,3 | 22,8 % | 2 465,7 | 31,1 % | 2 964,5 | 33,2 % | |

| 2 | 6,0 | - | 4,8 | - | 180,0 | 3,1 % | 913,8 | 11,5 % | 1 461,0 | 16,4 % | |

| 3 | 149,8 | 3,1 % | 315,5 | 6 % | 450,2 | 7,9 % | 647,4 | 8,2 % | 698,9 | 7,8 % | |

| 4 | 470,0 | 9,9 % | 807,8 | 15,5 % | 721,9 | 12,6 % | 674,4 | 8,5 % | 653,2 | 7,3 % | |

| 5 | 86,4 | 1,8 % | 105,0 | 2 % | 208,0 | 3,6 % | 270,5 | 3,4 % | 318,2 | 3,6 % | |

| 6 | 45,3 | 0,9 % | 72,5 | 1,4 % | 126,2 | 2,2 % | 185,1 | 2,3 % | 273,5 | 3,1 % | |

| 7 | 153,4 | 3,2 % | 145,3 | 2,8 % | 207,0 | 3,6 % | 156,2 | 2 % | 270,0 | 3 % | |

| 8 | 69,9 | 1,5 % | 83,4 | 1,6 % | 91,3 | 1,6 % | 231,4 | 2,9 % | 256,2 | 2,9 % | |

| 9 | 157,4 | 3,3 % | 196,6 | 3,8 % | 213,9 | 3,7 % | 250,3 | 3,2 % | 253,2 | 2,8 % | |

| 10 | 220,8 | 4,6 % | 239,9 | 4,6 % | 324,5 | 5,7 % | 312,4 | 3,9 % | 231,6 | 2,6 % | |

| 11 | 199,1 | 4,2 % | 146,0 | 2,8 % | 198,4 | 3,5 % | 170,1 | 2,1 % | 190,0 | 2,1 % | |

| 12 | 6,0 | - | 9,0 | - | 3,2 | - | 21,7 | 0,3 % | 116,8 | 1,3 % | |

| 13 | 195,9 | 4,1 % | 85,2 | 1,6 % | 145,6 | 2,5 % | 154,1 | 1,9 % | 103,7 | 1,2 % | |

| 14 | 2,1 | - | 5,8 | - | 9,0 | - | 23,1 | 0,3 % | 89,0 | 1 % | |

| 15 | 41,0 | 0,9 % | 51,3 | 1 % | 40,6 | 0,7 % | 60,2 | 0,8 % | 83,9 | 0,9 % | |

| 16 | 53,0 | 1,1 % | 116,8 | 2,2 % | 123,6 | 2,2 % | 102,9 | 1,3 % | 78,4 | 0,9 % | |

| 17 | 45,9 | 1 % | 60,9 | 1,2 % | 68,4 | 1,2 % | 71,5 | 0,9 % | 77,2 | 0,9 % | |

| 18 | 84,3 | 1,8 % | 136,9 | 2,6 % | 148,0 | 2,6 % | 126,0 | 1,6 % | 76,8 | 0,9 % | |

| 19 | 59,5 | 1,2 % | 56,9 | 1,1 % | 34,2 | 0,6 % | 72,4 | 0,9 % | 71,2 | 0,8 % | |

| 20 | 80,9 | 1,7 % | 81,4 | 1,6 % | 70,0 | 1,2 % | 67,8 | 0,9 % | 64,0 | 0,7 % | |

| Total monde | 4 770,1 | 100 % | 5 221,5 | 100 % | 5 727,9 | 100 % | 7 918,2 | 100 % | 8 920,8 | 100 % | |

Cette production ne cesse d'augmenter ; elle a progressé de 20 % entre 1997 et 2005, soit deux fois plus vite que la demande[5].Le plus gros producteur est de loin le Brésil, particulièrement l'État de São Paulo où se situe le premier port caféier du monde : le port de Santos, suivi par le Viêt Nam (le plus important producteur de robusta) et la Colombie[6].

La culture du café est rarement une tradition. Dans le cas du Viêt Nam, elle résulte entièrement d’une volonté politique, encouragée par la Banque mondiale, qui a amené le pays à devenir le premier producteur mondial de robusta, alors qu’il n’était que le 31e en 1987. À l'inverse, certains pays africains au premier rang desquels la Côte d'Ivoire ont largement réduit leur production.

Les données statistiques sur la production agricole mondiale de café diffèrent légèrement selon qu'elles proviennent de la FAO (établies sur un mode évaluatif) ou de l'OIC (établies sur un mode déclaratif). Ces données sont cependant suivies mensuellement par l'OIC et recoupées entre elles, ce qui fait de l'Organisation la réelle source de référence reconnue pour les marchés internationaux. Quoi qu'il en soit, au-delà des crises de surproduction ponctuelles et des différences d'inventaire, les volumes produits, échangés et consommés suivent une tendance haussière.

La production fait vivre environ 25 millions de personnes, essentiellement des petits producteurs alors que l’importation, la transformation et la distribution font vivre environ 100 à 110 millions de personnes[1].

Sources des données : bases publiques de l'OIC et de la FAO (FAOSTAT).

Importations

.PNG.webp)

Le café est la culture commerciale par excellence : il est produit exclusivement au Sud mais se consomme essentiellement au Nord. Les pays industrialisés consomment environ 70 % du café produit dans le monde. Les États-Unis sont les plus gros consommateurs, mais l’Europe a la consommation par habitant la plus élevée : jusqu’à 10 kg par habitant et par an dans les pays scandinaves. En comparaison, la majorité des pays du Sud a une consommation annuelle inférieure à 4,5 kg/hab. En Amérique centrale, plus de 90 % du café est destiné à l’exportation. Toutefois, la consommation de certains pays du Sud, comme le Brésil, augmente rapidement.

Les pays importateurs faisant partie de l'Organisation internationale du café sont l'Allemagne, l'Autriche, la Belgique, Chypre, le Danemark, l'Espagne, l'Estonie, la Finlande, la France, la Grèce, la Hongrie, l'Irlande, l'Italie, le Japon, la Lettonie, la Lituanie, le Luxembourg, Malte, les Pays-Bas, la Norvège, la Pologne, le Portugal, la République tchèque, le Royaume-Uni, la Slovaquie, la Slovénie, la Suède, la Suisse, les États-Unis et la Communauté européenne[7].

Cinq acheteurs acquièrent presque la moitié de la production mondiale : Kraft, Nestlé, Procter & Gamble, Jacobs Douwe Egberts, dont les ventes annuelles génèrent des profits de l'ordre du milliard de dollar américain, et Tchibo[8].

Le café est vendu en France sous des marques internationales telles que Lavazza, Illy, Chicco d'oro, Carte Noire, Jacques Vabre, Leroux, Maison du café, Malongo, Maxwell House, Nescafé, Ricoré… D'autre part cafés Folliet, Sati Reck, Henri, Fichaux Industries et Legal sont parmi les derniers torréfacteurs industriels français.

Cours du café

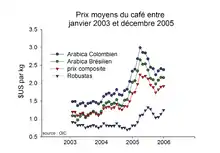

Le cours du café est fixé dans les bourses de matières premières : la bourse de New York traite essentiellement le café arabica et celle de Londres le robusta. Les actes d’achat et de vente du café reposent sur des contrats à terme.

Le café n’a cependant pas toujours été soumis aux échanges boursiers. En 1962, au sortir de la colonisation, pays producteurs et pays consommateurs signent le premier Accord international sur le café (AIC), qui prévoyait un système de quotas d’exportation et de rétention et imposait une fourchette de prix. Trois générations d’accords se sont succédé jusqu’en 1989, où le manque de consensus entre pays exportateurs et importateurs conduit à l’abandon de l’AIC.

L’OIC ne semble plus envisager de nouveaux mécanismes de substitution au marché, qu’elle estime « trop difficiles à maintenir ». Les pays exportateurs ont cependant créé en 1993 l’Association des pays producteurs de café (ACPC), sur le modèle de l’OPEP, pour tenter de rétablir la politique de restriction des exportations et de faire remonter les cours. L’annonce de son plan de rétention volontaire des exportations a suscité une vive réaction au Nord, notamment de la part des États-Unis, qui ont alors quitté l’OIC. L’ACPC n’a cependant pas réussi à prévenir la crise des années 1990 : l’abstention des producteurs asiatiques, la difficulté de financer la rétention pour des pays traversant une grave crise économique, et l’importance des stocks détenus par les grandes entreprises caféières du Nord ont eu raison de son entreprise.

Malgré l’échec des accords, leurs partisans font remarquer que le café et les produits agricoles en général ne sont pas des marchandises ordinaires car les caractéristiques physiques des cultures pérennes limitent la possibilité pour les producteurs d'ajuster l'offre séance tenante, ce qui s’accorde mal avec une logique de marché. Selon certains économistes, en l’absence de mécanisme régulateur de la production, de l'offre ou des prix mondiaux, le mécanisme du marché et de la concurrence entre producteurs et consommateurs donnerait lieu à un phénomène de « réaction excessive », caractérisé par l'apparition d'un cycle de surproductions et de pénuries[9].

Crise des années 1990

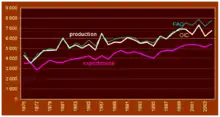

L'arrivée extrêmement agressive du Viêt Nam sur le marché du café, combinée à l'énorme expansion de la culture au Brésil, sont les deux principales raisons invoquées pour expliquer la chute du cours du milieu des années 1990. Dans son rapport Une tasse de café au goût d'injustice, Oxfam souligne qu'en 2002 les cours du café étaient inférieurs aux coûts de production. Les cours se sont effondrés, ils sont quatre fois plus faibles que dans les années 1960. Le déclin des prix a cessé depuis 2004, probablement grâce à l'augmentation de la consommation en Chine, en Russie et au Brésil et à une diminution ponctuelle de la production mondiale d'autre part.

Cette crise a mis près de 25 millions (unité a vérifier ?) de petits producteurs en grande difficulté partout dans le monde. Durant trois ans, le prix du café a chuté d’au moins 50 % et l’on est revenu aux prix pratiqués 30 ans auparavant. Beaucoup de petits exploitants ont dû vendre à perte plusieurs années de suite, ce qui les a naturellement conduits à la faillite. Le chômage directement imputable à cette crise a vraisemblablement affecté environ 1,6 million de personnes, parmi les plus pauvres des pays émergents. Malgré les crises, les producteurs de café maintiennent leurs caféiers car ils remplissent de multiples fonctions : fourniture de revenu monétaire, emploi, sécurité alimentaire et accès au crédit bancaire via la coopérative, ce qui permet aux ménages de payer les intrants (engrais, herbicides, pesticides) et les frais de scolarité[10]. L'économie de nombreux pays est dépendante du café (le café représente 50 % des exportations de l'Éthiopie par exemple). En Amérique centrale, la baisse des cours encourage la culture de la coca (production de cocaïne).

Les pays les plus dépendants du café pour leurs exportations ont dû faire face durant cette période à un grave déséquilibre de leur balance commerciale, qui a conduit à une augmentation de leur endettement. Cette crise a été une catastrophe pour le développement, dont les effets seront encore ressentis pendant longtemps.

Commerce équitable

..jpg.webp)

Le café équitable (en) est un des produits phares du commerce équitable. Il fut choisi comme un symbole notamment parce qu'il était le produit le plus exporté après le pétrole et que son prix était fixé par les cours de la bourse des marchés internationaux, bien qu'il soit majoritairement produit par de petits paysans et entreprises familiales. Au Mexique, par exemple, 5e producteur mondial de café, trois millions de personnes, dont 60 % d'indigènes, dépendent de la culture du café, dont une large part est certifiée équitable[11]. De même au Pérou, où 30 % de la production est biologique (les producteurs certifiés équitables sont aussi très souvent en bio) [11].

Les acheteurs affiliés à ce programme s'engagent à acheter le café à un prix minimum même si les cours mondiaux sont inférieurs à ce seuil (le prix d'achat suit le cours du marché lorsque celui-ci dépasse ce seuil, ce fut le cas entre 1994 et 1997). Ce prix minimum, couplé à un préfinancement des récoltes et une garantie d'achat sur plusieurs années a permis à de nombreux petits producteurs d'améliorer leurs conditions de vie et de ne pas plonger dans la misère lors de la crise du café de 1997 lorsque la chute dramatique des cours (-65 %), provoquée par la surproduction, a rendu le prix d'achat du café inférieur à son coût de production.

Le programme garantit aussi le versement d'une prime de développement destinée à la mise en place de programmes alimentaires, de santé ou d'éducation.

Café biologique

Un autre type de production, considérée comme plus éthique, est l'agriculture biologique, la seule garantie sans utilisation de pesticides.

Certains produits combinent les standards équitable et biologique.

Facteur de développement économique

Les cours élevés du marché en 1830 incitent les entrepreneurs du Brésil à passer de l’exploitation de l’or à celle du café, jusque-là réservé à la consommation locale. Cette décision s’accompagne d’importants investissements, tels que, par exemple, la création d’un réseau de près de 7 000 km de chemins de fer entre 1860 et 1885 pour faire face au besoin sans cesse plus important de main-d’œuvre. Les principales régions concernées par ce développement sont celles de Rio de Janeiro et les provinces du sud du pays aux terres fertiles et au climat propice (São Paulo), principales productrices de café[12].

Entre l’abolition de l’esclavage en 1888 (le Brésil est le dernier pays à le faire) et l’année 1928, la force de travail est renforcée par une immigration massive : 3,5 millions de travailleurs affluent du Portugal, de l’Italie, de l’Espagne, d’Allemagne et du Japon principalement (Voir les articles : Immigration japonaise au Brésil, Immigration allemande au Brésil, Immigration italienne au Brésil). À São Paulo seul, le nombre de nouveaux immigrants est de 201 000 entre 1884 et 1890 et plus de 733 000 entre 1891 et 1900. Le rendement de la production de café bondit. En 1880, São Paulo produit 1,2 million de sacs (25 % de la production totale), en 1888 2,6 millions (40 %), en 1902, 8 millions de sacs (60 %)[13]. Le café représente alors 63 % des exportations du pays. Les gains engrangés par ce commerce permettent une croissance économique soutenue au pays.

Le délai de 4 ans entre la plantation d’un caféier et la première récolte amplifie les variations saisonnières dans le prix du café. Le gouvernement se voit donc contraint, en quelque sorte, de soutenir les prix par des subventions en période de forte production. Cette politique de support des prix a comme effet pervers une inflation des plantations à São Paulo, qui a entraîné une énorme surproduction au début des années 1930[13].

Statistiques

L'Organisation internationale du café à laquelle adhèrent quasiment tous les pays producteurs, mais aussi les principaux pays consommateurs, collecte en continu les éléments d'information statistique.

Notes et références

- Cet article est partiellement ou en totalité issu de l'article intitulé « Café » (voir la liste des auteurs).

- La production mondiale de café

- (en) Stefano Ponte, « The ‘Latte Revolution’? Regulation, Markets and Consumption in the Global Coffee Chain », World Development, vol. 30, no 7, , p. 1099 (lire en ligne)

- Données sur le blé http://www.momagri.org/FR/articles/Le-Ble-un-marche-strategique-dont-les-prix-risquent-d-etre-de-plus-en-plus-volatils_138.html

- « FAOSTAT », sur faostat3.fao.org (consulté le )

- (fr) [Exportation et Développement Canada (EDC) : « Noir, le marché mondial du café ? »]

- (en)Coffee: World Markets and Trade (PDF), Foreign Agricultural Service. Office of Global Analysisn, décembre 2009

- (en) Organisation internationale du café : liste des membres

- (fr) Université Laval, Québec : Une tasse de café au goût d'injustice

- (fr)S. Calabre, Matières premières. Marchés mondiaux, déséquilibres, organisation, Economica, 1995

- Sibelet N, Montzieux M, 2012. Les facteurs de résilience de la caféiculture au Kenya: de la sécurisation alimentaire à la retraite. Cahiers Agricultures 21 (2-3): 179-91. doi: 10.1684/agr.2012.0563 http://www.jle.com/fr/revues/agro_biotech/agr/e-docs/00/04/78/C0/article.phtml

- Denis Requier-Desjardins et Aurélie Carimentrand, « Processus de qualification et structuration des filières agro-alimentaires : quels impacts sur le développement rural en Amérique latine ? », Cahiers des Amériques latines, 54-55 | 2009. URL : http://cal.revues.org/1870

- (en) Maria Teresa Ribeiro de Oliveira The Establishment of Railways in the 19th Century Brazil and the British Imperialism. In: Across The Border. International Railway Investments in the 19th and 20th Centuries, 2004, Paris : International Railway History Association, 2004. v. 1. p. 138-150.

- (en) Économie du café au Brésil de 1840 à 1930

Portail du café

Portail du café  Portail de l’économie

Portail de l’économie