Loi stable

La loi stable ou distribution de Lévy tronquée, nommée d'après le mathématicien Paul Lévy, est une loi de probabilité utilisée en mathématiques, physique et analyse quantitative (finance de marché).

| Loi stable | |

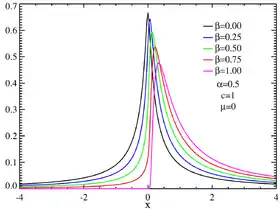

Densité de probabilité Distributions stables symétriques Distribution symétrique α-stable avec une facteur d'échelle unitaire  Distributions stables asymétriques centrées avec facteur d'échelle unitaire | |

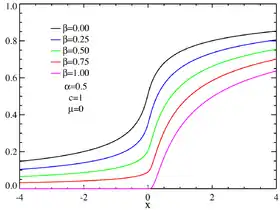

Fonction de répartition Fonctions de répartition de distributions symétriques α-stables Fonctions de répartition de distributions symétriques α-stables  Fonctions de répartition de distributions stables asymétriques centrées | |

| Paramètres | α ∈ (0,2] — paramètre de stabilité β ∈ [−1,1] — paramètre d'asymétrie |

|---|---|

| Support | x ∈ R, ou x ∈ [μ, +∞[ si α < 1 et β = 1, ou x ∈ ]-∞,μ] si α < 1 et β = -1 |

| Densité de probabilité | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Fonction de répartition | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Espérance | μ quand α > 1, sinon indéfini |

| Médiane | μ quand β = 0, sinon pas d'expression analytique |

| Mode | μ quand β = 0, sinon pas d'expression analytique |

| Variance | 2c2 quand α = 2, sinon indéfini |

| Asymétrie | 0 quand α = 2, sinon indéfini |

| Kurtosis normalisé | 0 quand α = 2, sinon indéfini |

| Entropie | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Fonction génératrice des moments | indéfini |

| Fonction caractéristique | où |

Variable aléatoire stable réelle

Définition

On dit qu'une variable aléatoire réelle est de loi stable si elle vérifie l'une des 3 propriétés équivalentes suivantes[1] :

- Pour tous réels strictement positifs et , il existe un réel strictement positif et un réel tels que les variables aléatoires et aient la même distribution, où et sont des copies indépendantes de .

- Pour tout entier , il existe une constante strictement positive et un réel tels que les variables aléatoires et aient la même distribution, où sont des copies indépendantes de .

- Il existe des réels , , et telles que la fonction caractéristique de vérifie, pour tout ,

où

Remarques :

- Les paramètres , , et caractérisent la loi de . On écrit alors .

- Le réel dans est appelé paramètre de stabilité de . Le réel positif est appelé paramètre d'échelle de .

- Les coefficients , et sont liés par la relation .

- Pour tout , on a .

On dit qu'une variable aléatoire réelle est -stable si elle est stable et que son paramètre de stabilité est .

Propriétés des lois stables

- Si et sont indépendantes, alors avec

- Si et , alors .

- Si avec , alors

où .

- Si avec , alors

Cas symétrique

On dit que est de loi symétrique -stable si est -stable et que les variables aléatoires et sont identiquement distribuées.

- est de loi symétrique -stable si, et seulement si, . On note simplement dans ce cas .

- est de loi symétrique -stable si, et seulement si, sa fonction caractéristique vérifie pour tout l'égalité , où est le paramètre d'échelle de .

Vecteur aléatoire stable et variable aléatoire stable complexe

Vecteur aléatoire stable

On dit qu'un vecteur aléatoire de est de loi stable s'il vérifie une des 2 propriétés équivalentes suivantes[1] :

- Pour tous réels strictement positifs et , il existe un réel strictement positif et un vecteur de tels que les vecteurs aléatoires et aient la même distribution, où et sont des copies indépendantes de .

- Il existe une mesure finie sur la sphère de et un vecteur tels que la fonction caractéristique de vérifie, pour tout ,

où est le produit scalaire classique sur .

Remarques :

- La paire est unique.

- Le réel est appelé paramètre de stabilité de .

- Les coefficients , et sont liés par la relation .

- On dit que est de loi symétrique -stable si est -stable et que les variables aléatoires et sont identiquement distribuées. Dans ce cas, sa fonction caractéristique est donnée, pour tout , par .

Propriétés des vecteurs aléatoires stables

- Si est un vecteur -stable, alors, pour tous réels , la variable aléatoire réelle est -stable.

- Si et, pour tous réels , la variable aléatoire réelle est -stable, alors le vecteur est -stable.

- Si, pour tous réels , la variable aléatoire réelle est symétrique -stable, alors le vecteur est symétrique -stable.

Variable aléatoire stable complexe

On dit qu'une variable aléatoire complexe est de loi -stable, si le vecteur de est -stable.

On dit de plus que la loi de est isotrope si, pour tout , les variables aléatoires et sont identiquement distribuées. Dans ce cas, sa fonction caractéristique vérifie, pour tous complexes , , où est un réel positif appelé paramètre d'échelle de .

Représentation en série de LePage

Cas symétrique réel

Soit . On pose . Soit et deux processus mutuellement indépendants de variables aléatoires définis sur le même espace de probabilité satisfaisant aux propriétés suivantes[2] :

- Les , , sont les temps d'arrivée d'un processus de Poisson d'intensité 1 ; c'est-à-dire, pour tous , on a , où est une suite de variables aléatoires exponentielles de paramètre 1 indépendantes.

- Les , sont des variables aléatoires réelles, symétriques, indépendantes, identiquement distribuées et vérifiant .

Alors la série converge presque sûrement. De plus, elle est de loi symétrique -stable et son paramètre d'échelle vérifie .

Cas isotrope complexe

Soit . On pose . Soit et deux processus mutuellement indépendants de variables aléatoires définis sur le même espace de probabilité satisfaisant aux propriétés suivantes[3] :

- Les , , sont les temps d'arrivée d'un processus de Poisson d'intensité 1.

- Les , , sont des variables aléatoires complexes, isotropes, indépendantes, identiquement distribuées et vérifiant , où désigne la partie réelle de .

Alors la série converge presque sûrement. De plus, elle est de loi isotrope -stable et son paramètre d'échelle vérifie .

Liens avec d'autres lois

Elle a pour cas particuliers :

- La loi de Lévy (paramètres α=1/2 et beta=1), définie par une formule analytique explicite.

- La loi normale (paramètre α=2), définie par une formule analytique explicite.

- La loi de Cauchy (paramètre α=1), définie par une formule analytique explicite.

Gnedenko et Kolmogorov ont établi une généralisation du théorème central limite selon laquelle la somme de variables aléatoires ayant des queues de distribution décroissantes selon 1/|x|α+1 avec 0 < α < 2 (ayant donc une variance infinie) tend vers une loi stable de paramètre α[4].

Références

- (en) Samorodnitsky, G. and Taqqu, M. S., Stable Non-Gaussian Random Processes. Stochastic Models with Infinite Variance, New York, Chapman and Hall, London, , 632 p. (ISBN 0-412-05171-0)

- (en) Marcus, M. B. and Pisier, G., « Characterizations of almost surely continuous p-stable random Fourier series and strongly stationary processes », Acta Math., , p. 245-301

- (en) Kôno, N. and Maejima, M., « Hölder continuity of sample paths of some self-similar stable processes », Tokyo Journal of Mathematics, , p. 93-100

- Gnedenko, Boris Vladimirov., Limit distributions for sums of independent random variables, Addison-Wesley Pub. Co, (OCLC 859841311, lire en ligne)

Portail des probabilités et de la statistique

Portail des probabilités et de la statistique