Asymétrie (statistiques)

En théorie des probabilités et statistique, le coefficient d'asymétrie (skewness en anglais) correspond à une mesure de l’asymétrie de la distribution d’une variable aléatoire réelle.

C’est le premier des paramètres de forme, avec le kurtosis (les paramètres basés sur les moments d’ordre 5 et plus n’ont pas de nom attribué).

En termes généraux, l’asymétrie d’une distribution est positive si la queue de droite (à valeurs hautes) est plus longue ou grosse, et négative si la queue de gauche (à valeurs basses) est plus longue ou grosse.

Définition

Étant donnée une variable aléatoire réelle X de moyenne μ et d’écart type σ, on définit son coefficient d’asymétrie comme le moment d’ordre trois de la variable centrée réduite :

lorsque cette espérance existe. On a donc :

avec les moments centrés d’ordre i et κi les cumulants d’ordre i.

Propriétés

Dimension

Les moments centrés μi et cumulants κi ayant pour dimension celle de la variable X élevée à la puissance i, le coefficient d’asymétrie γ1 est une grandeur adimensionnelle.

Somme de réalisations indépendantes

Soient X une variable aléatoire réelle et la somme de n réalisations indépendantes de X (exemple : la loi binomiale de paramètres n et p, somme de n réalisations indépendantes de la loi de Bernoulli de paramètre p). Grâce à la propriété d’additivité des cumulants, on sait que κi(Y) = n κi(X), donc :

Forme de la distribution

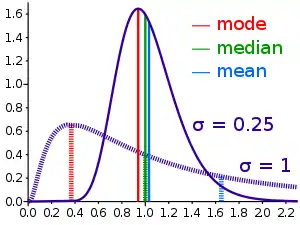

- Un coefficient nul indique une distribution symétrique.

- Un coefficient négatif indique une distribution décalée à droite de la médiane, et donc une queue de distribution étalée vers la gauche.

- Un coefficient positif indique une distribution décalée à gauche de la médiane, et donc une queue de distribution étalée vers la droite.

.svg.png.webp)

Estimation de l'asymétrie

Estimateur non biaisé

Une application naïve de la définition théorique γ1 du coefficient d’asymétrie produit une mesure biaisée. Un estimateur non biaisé pour la loi normale de l’asymétrie est :

où et sont des estimateurs non biaisés respectivement de l’espérance et de la variance.

Mesures de l'asymétrie par d'autres paramètres

Karl Pearson a proposé d'autres estimations de l'asymétrie par des calculs plus simples[1], ne faisant pas appel aux moments mais à d'autres paramètres statistiques :

- Premier coefficient d'asymétrie de Pearson (asymétrie de mode)

Le coefficient d'asymétrie de mode de Pearson est donné par [2]:

- Deuxième coefficient d'asymétrie de Pearson (asymétrie de médiane)

Le coefficient d'asymétrie de médiane de Pearson est donné par [3],[4] :

- 3 (moyenne − médiane)écart-type.

Mesures par des quartiles

La mesure de l'asymétrie proposée par Bowley (en 1901)[5],[6], ou coefficient de Yule (de 1912)[7],[8], mesure de l'asymétrie de Galton[9] ou indice de Yule–Kendall[10] est définie par :

- .

Par la deuxième forme, on voit que le numérateur est la différence entre la moyenne des premier et troisième quartiles (mesure de localisation) et la médiane, tandis que le dénominateur représente la déviation moyenne absolue de la dispersion (dans les cas symétriques).

Une formulation plus générale d'une fonction d'asymétrie a été décrite par Groeneveld et Meeden[11],[12],[13] :

où F est la fonction de répartition. On obtient ainsi une mesure générale de l'asymétrie[12] définie par le supremum de cette fonction pour 1/2 ≤ u < 1. Une autre mesure peut être obtenue avec les intégrales des numérateurs et dénominateurs de cette expression[11]. La fonction γ(u) vérifie −1 ≤ γ(u) ≤ 1 et est bien définie sans nécessiter l'existence de tous les moments de la distribution considérée[11]. Si les mesures de l'asymétrie par les quantiles sont simples à interpréter, elles ont cependant tendance à varier plus que les calculs par les moments. Par exemple, la loi uniforme a une asymétrie par quantiles plus grande.

Le coefficient de Yule correspond à γ(3/4) et la mesure de Kelley vaut γ(0,1)[14].

Lien entre coefficient d'asymétrie et mesure de chiralité

Mesurer l'asymétrie de la distribution d'une variable aléatoire réelle revient à évaluer quantitativement la différence entre cette distribution et son image miroir : il y a réflection par rapport au point moyen, d'où un lien formel avec les mesures de chiralité. Cette mesure d'asymétrie peut s'effectuer avec l'indice chiral. Dans le cas d'une distribution de variance finie et non nulle, il est donné par :

où est la borne supérieure du coefficient de corrélation entre la distribution et son image miroir. L'indice chiral prend des valeurs dans l'intervalle [0;1/2]. Dans le cas de n observations, est le coefficient de corrélation entre les observations triées par valeurs croissantes et les observations triées par valeurs décroissantes. Contrairement à d'autres mesures d'asymétrie, l'indice chiral s'annule si et seulement si la distribution est symétrique, au sens d'une symétrie indirecte [15].

Voir aussi

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Skewness » (voir la liste des auteurs).

- « Archived copy » (version du 5 juillet 2010 sur l'Internet Archive)

- (en) Eric W. Weisstein, « Pearson Mode Skewness », sur MathWorld

- (en) Eric W. Weisstein, « Pearson's skewness coefficients », sur MathWorld

- Doane, David P., and Lori E. Seward. "Measuring Skewness: A Forgotten Statistic?" Journal of Statistics Education 19.2 (2011): 1-18.

- Bowley, A. L. (1901). Elements of Statistics, P.S. King & Son, Laondon. Or in a later edition: BOWLEY, AL. "Elements of Statistics, 4th Edn (New York, Charles Scribner)."(1920).

- Kenney JF and Keeping ES (1962) Mathematics of Statistics, Pt. 1, 3rd ed., Van Nostrand, (page 102).

- Yule, George Udny. An introduction to the theory of statistics. C. Griffin, limited, 1912.

- Groeneveld, Richard A. "An influence function approach to describing the skewness of a distribution." The American Statistician 45.2 (1991): 97-102.

- Johnson et al (1994) p 3, p 40

- Wilks DS (1995) Statistical Methods in the Atmospheric Sciences, p 27. Academic Press. (ISBN 0-12-751965-3)

- R.A. Groeneveld et G. Meeden, « Measuring Skewness and Kurtosis », The Statistician, vol. 33, no 4, , p. 391–399 (DOI 10.2307/2987742, JSTOR 2987742)

- MacGillivray (1992)

- Hinkley DV (1975) "On power transformations to symmetry", Biometrika, 62, 101–111

- A.W.L. Pubudu Thilan, « Applied Statistics I: Chapter 5: Measures of skewness », sur University of Ruhuna, p. 21

- Michel Petitjean, « Chirality and Symmetry Measures: A Transdisciplinary Review », Entropy, vol. 5, no 3, , p. 271--312 (DOI https://doi.org/10.3390/e5030271, zbMATH 1078.00503) (voir section 2.9, en particulier le bas de la page 282)

Articles connexes

Portail des probabilités et de la statistique

Portail des probabilités et de la statistique