Soldes intermédiaires de gestion

Un solde intermédiaire de gestion (SIG) est un indicateur de gestion qui est utilisé pour apprécier la gestion d'une entreprise d'un point de vue analytique (voir l'article sur la comptabilité analytique).

Pour les articles homonymes, voir SIG.

Description

Issu de la nomenclature du PCG (plan comptable général), les soldes intermédiaires de gestion s'appuient sur les mêmes éléments comptables que le compte de résultat mais suivent un mode de calcul différent.

Il existe deux moyens de les exprimer :

- en valeur absolue ;

- en pourcentage du chiffre d'affaires net.

Calcul des SIG en valeur absolue

Les soldes intermédiaires de gestion sont calculés « en chaîne » sur la base des informations comptables (comme avec le compte de résultat).

Le tableau suivant permet de déterminer, selon la méthode la plus communément admise, les huit soldes reconnus comme appartenant aux SIG et présents dans la majorité des états financiers[1] :

| Ventes de marchandises et de services |

| -Coût d'achat des marchandises vendues |

| = Marge commerciale |

| Production vendue |

| +Production immobilisée |

| + ou - Production stockée |

| = Production de l'exercice |

| Production de l'exercice |

| +Marge commerciale |

| -Consommations de l'exercice en provenance de tiers |

| = Valeur ajoutée (VA) |

| VA |

| +Subventions d'exploitation |

| -Charges du personnel (Salaires & cotisations sociales) |

| -Impôts, taxes et versements assimilés |

| = Excédent brut d'exploitation (EBE) |

| EBE |

| +Autres produits d'exploitation |

| -Autres charges d'exploitation |

| +Reprises sur amortissements et provisions d'exploitation |

| +Transferts de charges d'exploitation |

| -Dotations aux amortissements et provisions d'exploitation |

| = Résultat d'exploitation |

| Produits financiers |

| -Charges financières |

| = Résultat financier |

| Résultat d'exploitation |

| +Résultat financier |

| +/- Quote-parts sur opérations faites en commun |

| = Résultat courant avant impôts (RCAI) |

| Produits exceptionnels |

| -Charges exceptionnelles |

| = Résultat exceptionnel |

| RCAI |

| +Résultat exceptionnel |

| -Impôt sur les bénéfices (impôt sur les sociétés en France) |

| -Participation salariale |

| = Résultat net de l'exercice |

Une fois déterminé, chacun de ces soldes peut alors servir l'analyse financière de l'activité et de la gestion de l'entreprise.

Toutefois, il convient le plus souvent de commencer par les exprimer en pourcentage du chiffre d'affaires (voir section suivante).

Expression des SIG en pourcentage du chiffre d'affaires

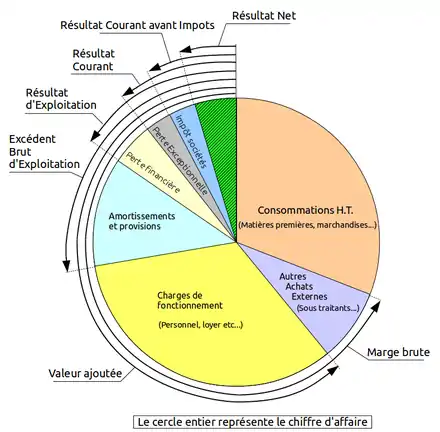

En pratique, c'est l'expression en pourcentage des soldes intermédiaires de gestion qui est privilégiée car elle permet d'établir une forme de comparaison entre les entreprises.

Le graphique suivant montre un aperçu synthétique de l'ensemble des SIG et permet de comprendre la méthode de calcul communément admise.

Le graphique date de 2003 (depuis les normes IFRS ont été introduites) et ne tient pas compte du résultat financier et du résultat exceptionnel.

Cependant, il convient de faire deux remarques :

- comme avec tout indicateur, les proportions de chaque poste sont spécifiques à chaque entreprise, de même la méthode de calcul de ces différents soldes intermédiaires de gestion (en particulier la marge brute et la valeur ajoutée) peut également varier d'une entreprise à une autre, dans le but de rendre le résultat final le plus pertinent et révélateur possible en fonction du métier de l'entreprise ;

- les SIG sont présentés ici comme positifs alors qu'en réalité certains d'entre eux peuvent être négatifs (ce qui se traduirait par une flèche de sens inversé sur le graphique).

Notes et références

- Les soldes intermédiaires de gestion, sur zonebourse.com (consulté le 13 juillet 2019).

Liens externes

- Soldes intermédiaires de gestion, sur compta-facile.com (consulté le ).

- Soldes intermédiaires de gestion, sur lecoindesentrepreneurs.fr (consulté le ).

- Soldes intermédiaires de gestion, sur journaldunet.fr (consulté le ).

Articles connexes

Par ordre de cohérence :

- Marge brute

- Marge commerciale

- Valeur ajoutée

- Excédent brut d'exploitation / EBITDA

- Résultat d'exploitation

- Résultat financier

- Résultat exceptionnel

- Résultat courant

- Résultat net

Portail du management

Portail du management  Portail de l’économie

Portail de l’économie  Portail de la finance

Portail de la finance