Courbe de Phillips

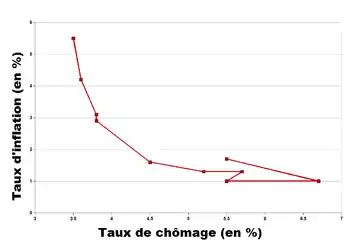

Mise en évidence en 1958, la courbe de Phillips est une courbe illustrant une relation empirique négative (c'est-à-dire décroissante) entre le taux de chômage et l'inflation ou taux de croissance des salaires nominaux.

Cette relation s'explique par le fait qu'au-delà d'un certain niveau de chômage, les salariés ne sont plus en position de force pour exiger une hausse de salaire ; le partage des gains de productivité s'effectue alors en faveur de l'entreprise. Donc, les salariés ont plus de pouvoir quand il y a un faible taux de chômage.

Elle est issue des travaux de l'économiste néo-zélandais Alban William Phillips sur la relation entre le chômage et la variation des salaires nominaux ; or l'augmentation des salaires nominaux est source d'inflation, car elle accroît les coûts de production des entreprises et celles-ci se voient alors contraintes de rehausser leurs prix afin de restaurer leur marge bénéficiaire. Phillips se retire rapidement après la publication de sa courbe, qui restera son unique découverte. Elle sera reprise et améliorée par Modigliani.

Cette courbe a deux interprétations :

- Une interprétation keynésienne selon laquelle il y a un très fort lien entre la croissance des salaires nominaux et l'inflation ;

Taux d'inflation = Taux de croissance des salaires nominaux - Taux de croissance de la productivité

- Une interprétation monétariste selon laquelle, à long terme, le taux de chômage ne dépend plus du taux d'inflation. En effet le taux de chômage d'équilibre de long terme est dit naturel ou bien encore résiduel c'est-à-dire qu'il n'est pas dû à des causes conjoncturelles.

Ainsi, pour les monétaristes, à long terme la courbe de Phillips prend une forme verticale : le chômage ne dépend pas de l'inflation.

Taux de chômage naturel = inadaptation de certains individus + chômage frictionnel + chômage volontaire. Le chômage naturel est aussi parfois considéré comme synonyme du NAIRU (Non Accelerating Inflation Rate of Unemployment).

Ces interprétations différentes de la courbe de Phillips reflètent des conceptions différentes du chômage et des politiques économiques à mener.

Historique

William Phillips, un économiste néo-zélandais, écrit en 1958 un article intitulé « The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom », publié dans le journal Economica. Dans son article, Phillips décrit comment il observa une relation négative entre la hausse des salaires et le chômage dans l'économie britannique sur la période 1861-1957. Des faits similaires sont ensuite analysés dans plusieurs autres pays. La relation décrite par Phillips se place alors au cœur des réflexions de l'époque. Si bien qu'en 1960, Paul Samuelson et Robert Solow reprennent les travaux de Phillips et trouvent une relation comparable. Une relation qui décrit un arbitrage du chômage non plus avec la variation des salaires, mais avec la variation des prix.

La courbe de Phillips joue un rôle important dans l'histoire de la macroéconomie. Il s'agit en effet d'une relation empirique observée indépendamment d'un cadre théorique précis. Les économistes keynésiens y ont vu la relation manquante des modèles macroéconomiques, illustrant la possibilité d'un arbitrage entre inflation et chômage. Pour les monétaristes, cette courbe illustrait les erreurs de la politique keynésienne et ils prédirent, avec raison[1], que cette relation ne pouvait être stable dans le temps.

Elle introduit aussi une explication au niveau de la théorie des salaires : interprétée comme une relation de cause à effet entre la situation du marché de l'emploi en abscisses et la variation des salaires en ordonnées, elle pose que plus l'offre excédentaire de travail est importante (plus le chômage est élevé), plus la croissance des salaires est faible.

De ce fait, cette relation apparemment simple s'est retrouvée au centre de controverses touchant à des évolutions fondamentales de l'économie de la seconde moitié du XXe siècle, en particulier la question des politiques économiques et des anticipations. Au niveau empirique, la stagflation des années 1970 inflige un cruel démenti aux résultats antérieurs et confirme l'analyse monétariste[2] : chômage élevé et forte inflation paraissent être deux phénomènes qui peuvent coexister pendant une période assez longue.

Un débat a également eu lieu quant à la paternité de la découverte de cette relation, qui aurait été mise en évidence auparavant par d'autres économistes, comme Paul Sultan, A. J. Brown ou Irving Fisher. Toutefois, le nom de « courbe de Phillips », donné par Paul Samuelson et Robert Solow, était déjà alors solidement implanté dans l'usage.

Description

L'article original de Phillips, publié en 1958 dans la revue Economica présentait l'ajustement sur 52 données annuelles une équation de la forme :

(1)

où représente le taux de chômage, et le taux de variation du salaire nominal annuel. Les résultats donnent une forme proche de ceux du graphique.

Après avoir expliqué comment les évolutions du chômage peuvent influencer les évolutions de salaires (variation de ut entraîne la variation de (Delta W/W) et comment les évolutions des salaires pouvaient influencer l'évolution des prix (variation de(variation de W/W)). On peut ainsi mieux comprendre la relation entre taux de chômage et inflation :(variation du chômage(ut) entraîne une variation de (Delta W/W) qui elle-même entraîne une variation des prix.

- Les déséquilibres sur le marché du travail provoquent certaines évolutions des salaires. Par exemple, si le chômage baisse alors les salaires vont augmenter.

- Face à cette hausse des salaires, et toutes choses égales par ailleurs (productivité, charges...), les entreprises vont augmenter les prix afin de conserver le même taux de marge.

Ainsi, dans cette relation, ce sont les déséquilibres du marché du travail qui se répercutent sur le marché des biens :

S'il y a une hausse du taux de chômage , il y a baisse du taux de croissance des salaires nominaux (W), qui entraine une baisse des prix.

S'il y a une baisse du taux de chômage , il y a hausse du taux de croissance des salaires nominaux (W), qui entraine une hausse des prix.

Courbe de Phillips : l'équation manquante du modèle keynésien

Dans les années 1950 il y a un consensus autour du modèle keynésien qui est celui de référence, il manque cependant à ce modèle une relation entre les variables réelles et les variables nominales, c'est-à-dire prix et salaires. Ce lien va être tiré de la courbe de Phillips.

Pour que le modèle soit complet, il faut avoir recours à la loi d'Okun qui prouve la relation entre croissance et diminution du chômage.

Courbe de Phillips et anticipations : Friedman et les nouveaux classiques

La question des anticipations est fondamentale dans la critique de la courbe de Phillips. La critique de la courbe de Phillips (ou plutôt des politiques fondées sur la courbe de Phillips) a été formulée par Milton Friedman puis radicalisée par Robert Lucas Jr (néoclassique).

Pour Friedman, il existe un taux de chômage naturel. Sur le long terme, la courbe inflation-chômage est verticale, et le chômage est égal à ce taux « naturel ».

En revanche, il admet que sur le court terme, les anticipations des agents sont fausses, ils sont victimes d'illusion. C'est pourquoi la courbe de Phillips est valide sur le court terme. Lorsque les individus se rendent compte qu'ils sont victimes d'illusion, ils corrigent leurs anticipations (on parle alors d'anticipation adaptative), et ils « sautent » à une courbe plus haute (sur le graphique), qui prend en compte le fait que l'inflation est supérieure à leurs prévisions. Il s'agit du phénomène de « stagflation » ou de « slumpflation ». Sur le long terme, la relation est verticale, et correspond au NAIRU. Ce modèle est en contradiction avec la politique keynésienne, car une intervention monétaire ou bien conjoncturelle ne modifie pas sur le long terme le niveau de chômage.

Lucas introduit les anticipations rationnelles dans le raisonnement. La relation inflation-chômage est toujours verticale et la politique économique est ainsi incapable de faire reculer le chômage; au plus elle accroît le taux d'inflation.

The US Curve of Phillips is alive : l'échec de la divine coïncidence

En , Olivier Blanchard publie un article de recherche économétrique sur la courbe de Phillips[3]. Il y montre qu'à des taux très bas d'inflation, les agents ont tendance à ne plus se focaliser sur l'inflation et ajustent moins bien leurs anticipations. L'accélération inflationniste est donc de moindre envergure.

Ainsi, ce travail aboutit aux mêmes résultats que les recherches empiriques de Ball et Mazumder (2011) et de Kiley (2015), qui plaident elles aussi pour un retour à la courbe de Phillips des années 1960, plutôt que pour la prédominance de l'interprétation monétariste. À noter que ces conclusions portent non seulement sur les États-Unis, comme le suggère le titre, mais sur l'ensemble des vingt économies les plus avancées.

Notes et références

- L'histoire a montré que forte inflation et fort chômage pouvaient coexister (stagflation dans les années 1970), ainsi que faible inflation et faible chômage (policy mix inversé aux États-Unis, dans les années 1990).

- Olivier Pastré, Repenser l'économie : L'économie « bottom-up », Paris, Fayard, , 153 p. (ISBN 978-2-213-67222-9), p. 25.

- (en) Olivier Blanchard, « The US Phillips Curve : Back to the 60s ? », Peterson Institute for International Economics, (lire en ligne)

Bibliographie

- The Relation between Unemployment and the Rate of Change of Money Wage. Rates in the UK, 1861-1957, A. W. H. Phillips, Economica, 1958

Voir aussi

- Alban William Phillips

- Taux de chômage n'accélérant pas l’inflation

- Taux de chômage n'accélérant pas les salaires

Portail de l’économie

Portail de l’économie