La gestion financière représente un ensemble d’activités centrales et centralisées dans une organisation. Elle s'assure que les mesures financières du projet (budgétisation, rapports financiers, retour sur investissement, ...) sont exécutées de manière contrôlée. La gestion financière traite essentiellement de comment, quand, et pourquoi le budget est, ou devrait être, affecté aux activités du projet. La gestion financière permet aussi de fixer les priorités du projet. Enfin, elle s’occupe de l’analyse des résultats financiers, qui mesurent l'efficacité et la ‘santé’ du projet.

L’étude d'opportunité et de faisabilité

La première étape dans un projet stratégique est l'étude de faisabilité. Cette étude a pour but de vérifier que le projet est techniquement réalisable et économiquement viable. Cette étude comprend les volets suivant : étude technique, commerciale, économique, juridique, et organisationnelle.

Cette étude est primordiale et servira de base à la rédaction du dossier de demande de financement.

On compte quatre étapes dans cette étude :

- Analyse des besoins du projet

- Établissement et proposition de scénarios possibles

- Sélection du scénario

- Lancement du projet

Analyse des besoins du projet

Cette première étape consiste à évaluer les différents besoins du projet en les listant. Ici, nous pouvons faire une estimation globale de l'investissement nécessaire. Cette étape peut être décisive et orienter le projet en cas de dépassement important du financement prévu. Dans ce cas, il faut penser à :

- Requalifier le projet

- Changer le projet en termes de délais de ressources et d'objectifs

- Chercher d'autres moyens de financement

Établissement des scénarios

Cette étape, comme pour l'établissement d'un business plan, à pour objectif essentiel la construction d'un prévisionnel financier, mais permet aussi de construire les stratégies de communication, l'approche commerciale, et analyser les forces et les faiblesses ainsi que les opportunités et les menaces (SWOT). Cette étape doit prendre en compte 3 scénarios :

- Optimiste : projet opérationnel avec tous ses objectifs de départ

- Neutre : projet opérationnel mais amputé de quelques objectifs de départ

- Pessimiste : projet opérationnel mais amputé de nombreux objectifs de départ

Sélection du scénario

Dans cette étape, il s'agit simplement de choisir le scénario le plus plausible par rapport à la réalité. Les autres scénarios doivent être gardés minutieusement pour ajuster les différentes stratégies au fil du temps.

Lancement du projet

Maintenant que les précédentes étapes ont été réalisées, il s'agit de prendre une décision sur le lancement du projet, les responsables de la gestion financière doivent s'intéresser à trois éléments :

- La charge = la quantité de travail

- Les ressources = l'équipe nécessaire pour réaliser le projet

- Le délai = la durée qui sépare le début et la fin du projet

Attention, l’ensemble de ses éléments doivent prendre en compte une « marge d’incertitude » plus ou moins importante afin de garantir la bonne réalisation du projet.

Ces éléments sont les différentes variables que les gestionnaires financiers vont manipuler en utilisant différentes méthodes d'évaluation des coûts. De manière globale, on dénombre deux types de démarches parmi les méthodes l’estimation détaillée ou l’estimation globale

L'estimation détaillée (ou démarche ascendante)

La démarche ascendante consiste à partir du détail du « bas » pour consolider progressivement et opérer une synthèse.Il peut s'agir d'un pilotage participatif (Bottom-Up) où le fil directeur de l'animation démarre des perceptions et initiatives de l'échelon le plus « bas » ( au sens hiérarchique) ou le plus « terrain » (au sens opérationnel) pour être répercutées, déclinées et prises en compte par les échelons supérieurs.

Méthode par analogie : comparaison avec des projets similaires

La méthode par analogie est une solution de chiffrage rapide qui permet d’évaluer le coût d’un ensemble ou d’un système à partir d’ensembles ou de systèmes comparables. Son utilisation suppose que l'entreprise dispose du retour d'expérience d'une réalisation similaire au moins, dont la structure de décomposition coût/fonction est connue. La méthode analogique cherche à exploiter de manière optimale l’expérience acquise sur les affaires réalisées.

La méthode analogique se déroule en quatre étapes majeures :

- l’analyse du projet ou du produit

- la recherche de projets ou produits similaires : une fois la description du projet ou du produit terminée, on recherche alors des expériences passées similaires.

- la comparaison et le chiffrage : une fois que l’on a trouvé des produits ou projets similaires, il devient alors possible de chiffrer le coût d’un produit à partir des comparaisons sur les ressemblances et les différences.

- l’évaluation de la nouvelle situation.

Méthode paramétrique : estimation de la charge en fonction du nombre de lignes de code

La méthode paramétrique permet d’établir le lien entre des caractéristiques techniques ou physiques d’un produit (masse, volume.....) et le coût par l’intermédiaire de relations mathématiques et logiques. La méthode paramétrique s'appuie sur l’utilisation des formules d'estimation des coûts. La méthode paramétrique se prête aussi bien au chiffrage des produits industriels réalisés à l'unité ou en petites séries (pièces mécaniques, ensembles électromécaniques...) qu'aux projets (construction d'immeubles, si- tes internet, applications informatiques). L’avantage principale de cette méthode est de pouvoir mettre un paramètre en face d’un coût et ainsi voir l’influence d’un paramètre sur la valeur économique du produit / service.

L’estimation globale (démarche descendante)

La démarche descendante consiste à partir de l'ensemble, on décompose en éléments toujours plus détaillés, pour déboucher sur une « mise à plat », une « dissection totale » , un état des lieux de l’objet étudié.Il peut s'agir aussi d'un pilotage directif (Top-Down) où le fil directeur de l'animation est actionné par la hiérarchie. Les échelons « subordonnés » ayant pour fonction de mettre en forme, d'exécuter, de déduire, d'améliorer les consignes prescrites.

La méthode analytique est LA méthode bottum-up. Elle permet d’évaluer le coût d’un produit ou d'un projet à partir de la décomposition du travail à réaliser en tâches élémentaires. C'est à la fois la plus ancienne, la plus classique et la plus répandue de toutes les méthodes rationnelles d’estimation de coût.

Dans le cas de l’estimation du coût de fabrication d’une pièce mécanique, la décomposition du travail consiste à décrire la gamme d’usinage, opération par opération. On calcule alors le temps estimé d’usinage après avoir recherché les conditions de coupe. On estime les temps série (temps de réglage et de changement d’outils, temps de positionnement de la pièce dans son montage...). Cette méthode fait partie intégrante des méthodes apprise lors de la formation d’un contrôleur de gestion. Elle s’apparente au calcul du « coût complet » d’un produit ou d’un service.

Le déroulement et le suivi du projet

Pour obtenir l'objectif que nous nous sommes fixé et de manière optimale, nous préparons un chemin qui devrait nous conduire vers cet objectif. Mais sommes-nous que ce chemin nous permette de nous conduire vers cet objectif ? Nous avons donc tout intérêt à être capable de réorienter nos moyens mis en œuvre. Il n'est parfois pas judicieux de suivre le chemin tracé et prévu au départ, l'idéal est de suivre les opportunités d'optimisation mais cela peut être risqué et difficile pour le projet. Suivre le chemin qu'on s'était fixé a deux significations : avancer par rapport à ce qui a été préparé ou vérifier que le projet est toujours sur le parcours et qu’il reste optimal. Le suivi a pour but de nous maintenir sur le chemin, de nous y remettre si nous nous y écartons ou de changer de direction s'il le faut. On observe deux grands types de suivis: par rapport ce que l’on a prévu de faire et par rapport à l'objectif. Le premier type de suivi comprend les éléments suivants: les documents de préparation, les plannings et budgets et les actions préventives. Le deuxième type de suivi consiste à suivre son objectif sans déterminer et prévoir un chemin pour atteindre cet objectif.

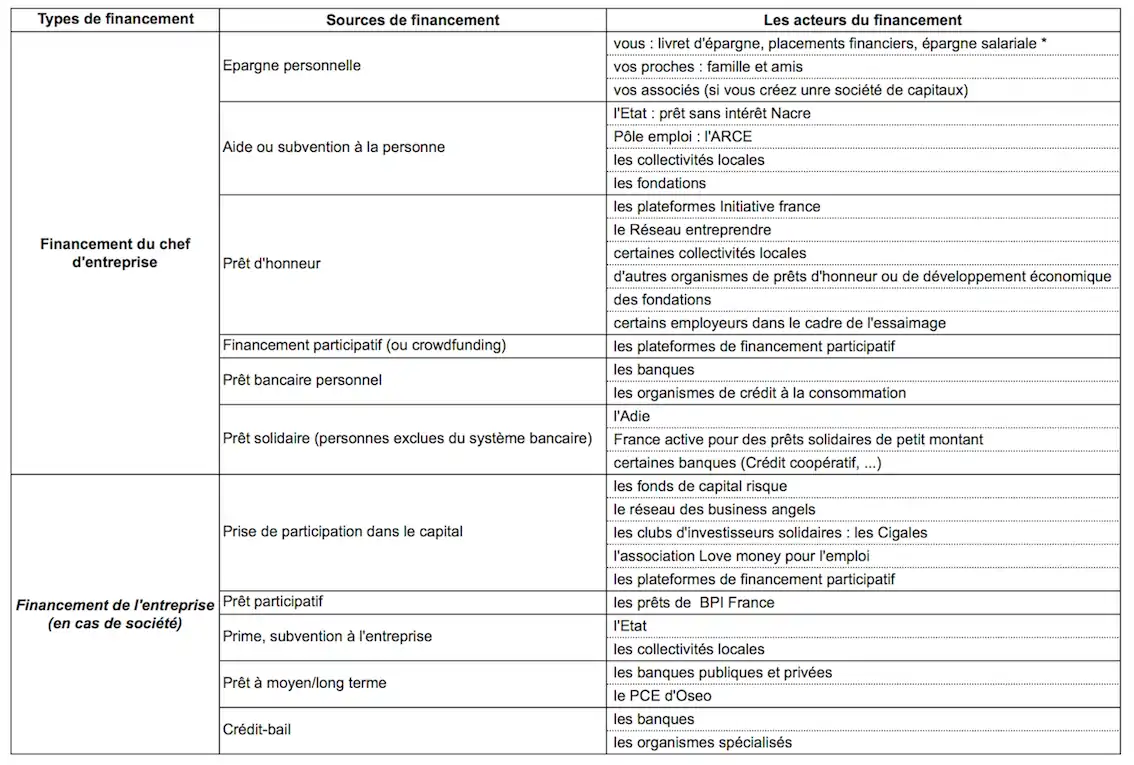

Le financement

Les moyens de financement

La dernière étape avant le lancement d’un projet est de trouver sa source de financement. En effet, cet étape est primordial puisque sans financement le projet ne peut démarrer.

La source de financement peut être interne ou externe à l’organisation en fonction de sa capacité d’autofinancement.

Ci-dessous, différents types de financement avec ses sources :

Le dossier de demande de financement

Le dossier de demande de financement, comme l'étude de faisabilité, est rédigé sous deux axes : commercial et financier. À la différence de l'étude de faisabilité, nous savons que le projet est réalisable même avec un scénario pessimiste.

L'axe commercial comprend les éléments suivants :

- Présentation générale du projet

- Présentation commerciale du projet

- Environnement du projet

- La stratégie du projet

L'axe financier, quant à lui, énonce les principes suivants :

- Étude économique

- Étude financière

La validation du projet

Pour que les commanditaires acceptent de financer le projet, il faut que celui-ci présente un dossier solide et détaillé et qu’il prenne en compte les critères suivants

- la viabilité du projet sur les plans techniques, financiers et économiques

- la justesse économique et financière des résultats attendus

- la durabilité du projet et/ou de l’entité

- les aspects du projet liés à la gouvernance