Taxe intérieure de consommation sur les produits énergétiques

La taxe intérieure de consommation sur les produits énergétiques (TICPE), anciennement la « taxe intérieure de consommation sur les produits pétroliers » (TIPP), est la principale taxe intérieure de consommation perçue en France. Elle porte sur certains produits énergétiques, notamment ceux d'origine pétrolière. C'est un droit d'accise perçu sur les volumes. De 2007 à 2014, elle s'est élevée à 42,84 centimes pour un litre de gazole et 60,69 centimes pour un litre d'essence sans plomb 95 et 98, avant modulation régionale[1],[2]. Elle a fait l'objet d'une réduction transitoire de 3 centimes par litre pendant trois mois à la fin de l'année 2012[3].

Elle tire son origine de la TIP[4] (taxe intérieure pétrolière), mise en place par les lois du 16 et qui organisent l’industrie du raffinage du pétrole en France. Elle est largement montée en puissance dans les années 1970, en réaction au choc économique qui a suivi le premier choc pétrolier de 1973.

Depuis 2005, la France a obtenu une dérogation de la part de l'Union européenne et opère une taxe intérieure de consommation sur les produits pétroliers régionalisée pour les supercarburants sans plomb (95 et 98) et le gazole.

Depuis 2006, une partie de la TICPE est affectée au budget des régions, dans la limite de 1,15 centimes pour le gazole et de 1,77 centimes pour l'essence. Par ailleurs les régions peuvent majorer la TICPE dans la limite de 1,35 centimes pour le gazole et de 0,73 centimes pour l'essence. Au total, c'est donc 2,5 centimes par litre qui sont du ressort des régions. Toutes les régions ont opté pour la fiscalité maximale, sauf la Corse et la région Poitou-Charentes, qui ont renoncé à la part régionale et à la majoration. Finalement, en 2014 la TICPE totale s'établit donc à 41,69 centimes par litre pour le gazole et 58,92 centimes par litre pour l'essence dans ces deux régions, et à 44,19 et 61,42 centimes par litre dans les autres régions.

En 2011[5], le nom de cette taxe a été changé de « taxe intérieure de consommation sur les produits pétroliers » à « taxe intérieure de consommation sur les produits énergétiques », prenant en compte le fait que l'assiette de cette taxe s'applique aux produits d'origine non pétrolière (biocarburants).

Depuis 2014, la TICPE intègre une composante carbone (taxe carbone ou CCE) dont le montant est appelé à augmenter jusqu'à 100 €/t de CO2 en 2030, dans le cadre de la stratégie nationale bas carbone de lutte contre le réchauffement climatique.

Principales caractéristiques

Cadre européen

Le cadre légal de cette taxe est défini au niveau européen par la directive 2003/96/CE du Conseil du « restructurant le cadre communautaire de taxation des produits énergétiques et de l'électricité »[6]. Cette directive est de portée plus large : elle couvre tous les produits énergétiques ainsi que l'électricité. Elle prévoit un niveau minimal de taxation par produit, à atteindre dans le cadre d'un calendrier spécifique à chaque État membre.

Les taxes françaises du ressort de cette directive sont la TICPE, la taxe intérieure de consommation sur le gaz naturel (TICGN) et la taxe intérieure de consommation sur les houilles lignites et cokes (TICC).

Assiette

La liste des produits concernés par cette taxe est commune à tous les États membres de l'Union européenne. La directive 2003/96/CE du Conseil du « restructurant le cadre communautaire de taxation des produits énergétiques et de l'électricité » a pour objectif de couvrir davantage de produits énergétiques. La directive précédente, du , était limitée aux huiles minérales (pétrole)[6].

Reprise en droit français dans les tableaux B et C de l'article 265[7] du code des douanes, elle précise que seuls sont taxés les usages en tant que carburant ou combustible de chauffage.

La TICPE s'applique à tout produit qui est destiné à être utilisé, qui est mis en vente ou qui est utilisé comme carburant pour moteur, comme additif ou en vue d'accroître le volume final des carburants pour moteur (à ce titre, elle s'applique à tous les biocarburants, mais avec un barème différent[8]). Les produits utilisés pour le transport fluvial de marchandises ne sont pas concernés par cette taxe[8]. Le kérosène des avions est également exempté de taxes. L'électricité, quant à elle, est soumise à la taxe intérieure sur la consommation finale d'électricité (TICFE) et est donc également exclue du champ de la TICPE[9].

La TICPE s'applique aussi à tout hydrocarbure qui est destiné à être utilisé, qui est utilisé ou qui est mis en vente pour le chauffage, à l'exception du gaz naturel auquel est associé une taxe spécifique (la TICGN[10]) et des combustibles solides tels que le charbon, la tourbe ou le lignite.

Dans les départements d'outre-mer, la TICPE ne s'applique pas. Il lui est substituée une taxe spéciale de consommation (TSC), dont le taux et les exonérations sont fixés par le conseil régional, qui en est le bénéficiaire[11].

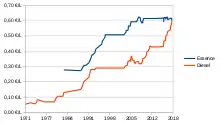

Montant

%252C_en_euros_constants.png.webp)

Données d'inflation : Indice des prix à la consommation, ensemble hors tabac, métropole, base 2015 (indice de janvier), INSEE.

Remarque : Le graphe ne prend pas en compte la majoration spécifique à l'Île-de-France à partir de 2017 pour financer Île-de-France Mobilités.

Cette taxe est perçue sur les volumes vendus et non sur le prix de vente du produit. C'est donc un montant fixe en euros qui est perçu sur chaque unité vendue. Le montant dépend de la nature du produit (essence ou gazole par exemple), mais aussi du type de consommation (usage comme carburant ou pour le chauffage). Ces montants sont fixés dans l'article 265 du code des douanes[12], et modifiés régulièrement par les lois de finances.

En , c'est le super sans plomb (95 et 98) qui supporte la TICPE la plus élevée : 60,69 centimes pour un litre, suivi du gazole, à 42,84 centimes par litre (hors modulation régionale). Le GPL est taxé à 10,76 centimes pour un kg (soit environ 5,7 centimes par litre) et le bioéthanol (E85) à 17,29 centimes par litre. Le fioul domestique est taxé à 5,66 centimes par litre et le gaz combustible à 0,141 centimes le kWh.

À une époque où le pétrole était bon marché, la part totale des taxes (TIPP et TVA) a représenté jusqu'à 80 % du prix du « super ». Cette part a baissé avec la hausse du prix du pétrole. En outre, le montant de la taxe n'a pas changé de 2007 à 2014 (modulation régionale mise à part), alors que l'inflation pendant la même période s'est élevée à plus de 11 %. La fiscalité représentait en 2014 moins de la moitié du prix à la pompe. Un mouvement de hausse de la taxe en euros constants s'est amorcé en 2015 à la suite de l'entrée en vigueur de la taxe carbone, dans un contexte d'inflation nulle.

Cette taxe peut être partiellement récupérée par les professionnels du transport[13]. En 2019, pour un transporteur de marchandises avec une flotte de 10 camions consommant chacun 3 000 litres de carburant par mois, 35 000 € de remboursement de la TICPE peuvent être récupérés tous les 6 mois[14].

Composante carbone

La TICPE intègre depuis 2014 une composante carbone, pour moduler la fiscalité des différents produits en fonction des émissions de CO2.

Une politique de transition énergétique est en effet lancée en 2012 par le nouveau président de la République de l’époque, François Hollande[Note 1],[15],[Note 2],[16]. La « Stratégie nationale 2015-2020 » engage la France dans une phase de transition qui est déclinée dans plusieurs lois, dont la loi du 17 août 2015 relative à la transition énergétique[17]. Pour modifier les comportements en matière d’émissions de CO2, les taxes intérieures de consommation (TIC) d'énergies fossiles – pétrole, gaz, charbon – sont revues à la hausse[18]. Cette augmentation reflète l'introduction d'une « composante carbone » dans les TIC, indexée sur un prix de référence du CO2. Il ne s'agit donc pas d'une nouvelle taxe en soi, même si cette composante carbone est souvent appelée « taxe carbone ».

De 7 € au départ, la valeur de la tonne de CO2 utilisée pour calculer la composante carbone est portée progressivement à 30,5 € en 2017, avec un objectif de 100 € en 2030. Compte tenu des cours bas du pétrole et du gaz, cette hausse de la fiscalité est d’abord peu ressentie, mais une disposition de la loi de finances pour 2018 donne un coup d'accélérateur à l'augmentation de la taxe : le texte prévoit qu'elle soit multipliée par presque trois en 5 ans pour atteindre 86 €/tCO2 dès 2022, contre 65 €/tCO2 initialement prévu dans la loi du [19]. Cette dernière décision concerne toutes les énergies fossiles, dont les carburants.

Ce rapprochement était demandé depuis plusieurs années par le parti Europe Écologie Les Verts[20]. Cette augmentation ne touche toutefois pas les transporteurs routiers, qui ont la possibilité de demander le remboursement de la TICPE au-delà de 43,19 centimes par litre de gazole, y compris la taxe carbone[13],[21].

Le tableau ci-dessous présente les évolutions des taxes intérieures pour quelques produits énergétiques entre 2013 et 2018, à la suite de l’introduction de la composante carbone et aux autres mesures adoptées dont le rattrapage de la fiscalité entre l’essence et le gazole[22] ; la mise en œuvre de la taxe carbone et le processus d'augmentation de rattrapage de la fiscalité du gazole, prévus initialement pour se poursuivre jusqu'en 2022, ont été interrompus en 2018 à la suite de manifestations dans le cadre du mouvement des Gilets jaunes.

| 2013 | 2014 () | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

| Gazole (c€/l) | 42,84 | 42,84 | 46,82 | 49,81 | 53,07 | 59,40 |

| Supercarburants SP95-E5 et SP98 (c€/l) | 60,69 | 60,69 | 62,41 | 64,12 | 65,07 | 68,29 |

| Supercarburant SP 95-E10 (c€/l) | 60,69 | 60,69 | 62,41 | 62,12 | 63,07 | 66,29 |

| Gaz naturel carburant (c€/m3) | 5,80 | |||||

Dans son rapport de présentation du projet de loi de finances 2018, le Sénat (de majorité de droite) dénonce le fait que ces mesures provoqueront, sur la période 2018-2022, une hausse massive de 46 milliards d'euros des prélèvements obligatoires pesant sur les contribuables, ménages comme entreprises. L'impact sur le budget annuel moyen des ménages serait de 79 euros par an en 2018 et de 313 euros par an en 2022, dont 238 euros pour l'accélération de la trajectoire de la composante carbone et 75 euros pour le rattrapage gazole essence. Ces moyennes dissimulent en outre de très grandes disparités selon le mode de chauffage, la motorisation ou bien encore le lieu de vie des ménages. Il dénonce également l'insuffisance des contreparties supposées en atténuer les effets[23].

Part dans le budget de l'État et dans les prélèvements obligatoires

La TICPE représente environ 5 % des impôts et 3 % de la totalité de ces prélèvements obligatoires, pourcentage qui varie chaque année faiblement en fonction des recettes des différents impôts.

En 2014, La TICPE (hors TVA) rapporte 24,5 milliards d'euros aux finances publiques en 2014[24]. En matière de recettes, elle se place donc derrière la taxe sur la valeur ajoutée (192,6 milliards d'euros en 2015[25]), la contribution sociale généralisée (91,5 milliards d'euros en 2014[26]), l'impôt sur le revenu (76,0 milliards d'euros en 2015[25]), et l’impôt sur les sociétés (59,3 milliards d'euros en 2015[25]).

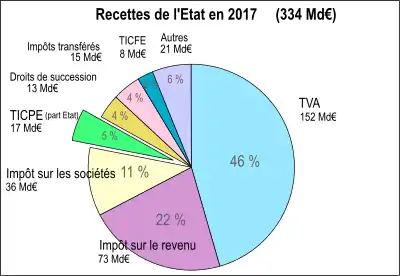

En 2017, la TICPE (hors TVA) rapporte 30,5 milliards, dont 17,2 milliards d'euros affectés au budget de l'État, dont les recettes s'établissaient à 334 milliards d'euros. Cette taxe se place donc derrière la taxe sur la valeur ajoutée (152,4 milliards d'euros), l'impôt sur le revenu (73,0 milliards d'euros) et l'impôt sur les sociétés (35,7 milliards d'euros)[27]. La part affectée au budget de l'État représente 5 % de ses recettes.

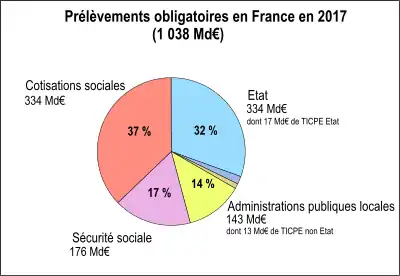

La totalité des prélèvements obligatoires s’élève en France en 2017 à 1 038 milliards d'euros, soit 45 % du produit intérieur brut, se répartissant en 63 % d'impôts (653 Md€) et 37 % de cotisations sociales (384,5 Md€)[27]. En 2017, la TICPE (30,5 Md€ en 2017) représente 5 % des impôts et 3 % de la totalité de ces prélèvements obligatoires[27].

Répartition des recettes de l'État en France en 2017. La TICPE représente 5 % de ce budget. |

Répartition des prélèvements obligatoires en France en 2017. La TICPE représente 3 % de ces prélèvements[Note 3]. |

Utilisations des recettes

Depuis le , les collectivités territoriales perçoivent une part de la TICPE. Ainsi, en 2012, 4,3 milliards d'euros étaient alloués aux régions et 6,2 milliards aux départements, sur un total de 24,5 milliards que rapportait la TICPE[24]. Elles ont également la faculté d'en moduler le taux dans une faible mesure (2,5 centimes par litre en 2014), à la hausse ou à la baisse. Depuis 2011, l'intervalle de modulation est de [−1,77, +0,73] centimes par litre pour le sans plomb et de [−1,15, +1.35] centimes par litre pour le diesel. La plupart des régions ont choisi d'appliquer la taxe maximale autorisée. La possibilité plus réduite de moduler le sans plomb à la hausse a légèrement réduit l’écart de fiscalité entre ces deux carburants.

Depuis 2015, un transfert de TICPE est prévu à destination de l’Agence de financement des infrastructures de transport de France (AFITF). Dans le projet de loi de finance pour 2019, ce transfert s’élève à 1 205,8 M€.

Enfin, une part des recettes est affectée au financement du compte d’affectation spéciale « Transition énergétique ». Dans le Projet de loi de finance pour 2019, ce montant était fixé à 7 246,4 M€.

| en Md€ | Exécution

2017 |

Prévision

2018 |

Prévision

2019 |

|---|---|---|---|

| TICPE brute totale | 30,5 | 33,8 | 37,7 |

| Transfert aux collectivités territoriales | 12,1 | 12,3 | 12,3 |

| Transfert au CAS « Transition énergétique » | 6,1 | 7,2 | 7,2 |

| Transfert à l’AFITF | 1,1 | 1,0 | 1,2 |

| TICPE brute État | 11,1 | 13,3 | 17,0 |

Exonérations

Un certain nombre de professions et activités bénéficient d'exonérations partielles ou totales[28] :

- aviation (« carburéacteur aéronautique ») (exonération totale), celui-ci étant exporté dans le cas des vols internationaux : le kérosène utilisé pour les vols internationaux est non taxé en vertu de la convention de Chicago de 1944 ;

- bateaux, y compris pour la pêche (à l'exclusion de la navigation de plaisance et de sport) ainsi que le transport fluvial[8] ;

- taxis (sans plafonnement de quantité à raison de 29,90 €/hL pour le sans plomb et 24,22 €/hL pour le gazole en 2017 dans toutes les régions (avec des taux différents en Corse et Île-de-France[29]) ;

- certains commerçants offrant des services d'ambulance en milieu rural ;

- transport public (jusqu'à 40 000 litres de GPL ou gaz naturel) ;

- transport routier de voyageurs (15 000 litres par semestre et par autocar) ;

- transport routier de marchandises : remboursement de la différence entre la TICPE payée et un taux plancher établi à 39,19 centimes par litre en 2014 puis à 43,19 centimes par litre les années suivantes, pour les véhicules de plus de 7,5 tonnes[13] ;

- agriculture (réduction de TICPE sur le fioul) (des colorants indélébiles sont utilisés pour rendre toute fraude décelable).

Suppression de l'exonération sur le gazole non routier

Le gazole non routier bénéficiait jusqu'à 2020 de dégrèvements fiscaux sur la TICPE (18,82 c€/L au lieu de 59,4 c€/l), ce qui réduisait de près de moitié le coût du gazole[30]. La loi de Finances pour 2020 prévoyait la suppression de cet avantage fiscal en trois étapes : , et . À la suite de la pandémie de Covid-19, le gouvernement a décidé de reporter cette suppression qui sera effectuée en une seule fois au . Les entreprises du secteur protestent car il n'existe souvent pas d'alternative aux moteurs thermiques pour les gros engins de chantier ; le surcoût estimé à 700 millions d'euros en année sera toutefois répercuté sur les clients, qui sont essentiellement publics : État et surtout collectivités locales[31].

La TIPP flottante

Une « TIPP flottante » a été mise en œuvre en France entre le et le à l'initiative du gouvernement Lionel Jospin. L'idée était de réduire la TIPP en période de hausse du prix du pétrole brut et de l'augmenter en période de baisse, afin de lisser le prix payé par les consommateurs. Adoptée sous la pression des consommateurs professionnels, dans l'objectif d'une baisse immédiate du prix du carburant et dans un contexte budgétaire favorable, elle ne dura pas. En effet, pour que le système fonctionne, il aurait fallu que les périodes de hausse soient suivies de périodes de baisse, ou que l'État renonce à des recettes fiscales. Or, les réalités budgétaires sont rapidement revenues sur le devant de la scène, tandis que la perspective d'un prix du pétrole orienté durablement à la hausse impliquait un maintien sans limite de la TIPP à son niveau bas, sans lissage mais avec une perte permanente pour le budget.

Le retour de la TIPP flottante a été évoqué par François Hollande pendant la campagne présidentielle de 2012. Critiquée notamment par l'Union pour un mouvement populaire et Europe Écologie Les Verts, cette mesure a été remplacée par une baisse provisoire des taxes à la fin de l'année 2012, qui a duré trois mois[32].

Le débat pour ou contre la TICPE

Critiques de la TICPE

Comme beaucoup de prélèvements fiscaux, la TICPE soulève des contestations, tant sur son principe que sur ses modalités. On lui reproche notamment :

- d'être trop élevée : la TICPE représente une part significative du prix final du produit, et est assujettie à la taxe sur la valeur ajoutée ;

- d'être injuste : elle pèse plus lourdement sur les revenus de certains consommateurs pauvres, qui disposent de véhicules anciens peu économes en carburant, ou habitent loin des centres-villes ; par ailleurs, certaines professions bénéficient d'exonérations ou de réductions ;

- de fausser la concurrence entre les sources énergétiques : elle est plus élevée pour l'essence que pour le gazole, alors que la combustion d'un litre de gazole engendre au moins autant de pollution que celle d'un litre d'essence ; par ailleurs elle ne s'applique pas au charbon et à l'électricité, et incite donc les consommateurs à s'orienter vers ces énergies.

La TICPE pèse aussi (bien qu'avec un taux plus faible) sur les biocarburants, alors qu'ils ne sont pas d'origine pétrolière, ce qui mécontente certains agriculteurs qui souhaiteraient, par exemple, utiliser dans leurs tracteurs l'huile produite dans leurs champs ou obtenir un meilleur prix de la vente de ce produit. La taxe est toutefois contrebalancée par le fait que la production d'agrocarburants est par ailleurs subventionnée par l'Union européenne[33].

Avantages de la TICPE

La TICPE représente une source de recettes fiscales importante qui permet de financer l'entretien du réseau routier. Elle affecte relativement peu l'économie nationale dans la mesure où elle pèse essentiellement sur un produit importé.

Elle incite à une réduction de la consommation et donc « immunise » partiellement l'économie contre les chocs pétroliers. Comme son montant est calculé sur la base du volume consommé, elle atténue les fluctuations du prix du pétrole en pourcentage pour le consommateur.

La consommation d'énergie d'une personne croît en fonction de son train de vie, sans réelle évasion fiscale possible. On retrouve donc là l'idée d'impôt sur l'énergie qualifié par Eugène Schueller de « plus juste de tous ».

La TICPE est une écotaxe, car elle permet d'internaliser les coûts environnementaux liés à l'usage du pétrole. Elle incite à réduire la consommation de pétrole et, ainsi, contribue à contenir l'effet de serre. Elle rend plus attractifs des modes de transports en commun ou actifs (la marche, la bicyclette, etc.). Elle pousse les constructeurs automobiles à proposer des véhicules économes en carburant, donc plus propres.

Dans cette perspective, elle a l'avantage de peser davantage sur le transport routier (la TICPE sur les carburants est environ huit fois supérieure à celle sur le fioul), générateur de coûts sociaux et environnementaux plus importants que les autres usages de l'énergie :

- le transport routier suppose des infrastructures, qui devraient en principe faire l'objet d'une redevance plutôt que d'un financement par l'impôt, mais la mise en place d'une redevance assise sur l'utilisation du réseau routier nécessiterait des investissements coûteux ; la TICPE constitue un bon substitut à cette redevance dans la plupart des cas (les transporteurs étrangers peuvent toutefois échapper à la taxe s'ils disposent d'un réservoir suffisant pour traverser la France) ;

- il engendre des nuisances (bruit, poussières et salissures de façades, dégradation du paysage, accidents, etc.), qui appellent contribution et réparation ; là aussi, la TICPE s'y substitue dans une certaine mesure (même si elle ne sert pas à indemniser spécifiquement les victimes de ces nuisances).

Comparaison avec d'autres pays

Coût des taxes sur les carburants dans l'Union européenne en 2018

Les 28 pays de l’Union européenne appliquaient tous, en , un taux de taxe supérieur à 52 %.

En , les taxes les plus élevées de l'Union européenne pour mille litres de carburant sont[34] :

- Essence (sans plomb)

- Gazole

- 650,55 euros au Royaume-Uni

- 617,4 euros en Italie

- 600,16 euros (si moins de 10 milligrammes par kilogramme de souffre) ou 615,87 euros (sinon) en Belgique

À la même date, les taxes les moins élevées sont :

- Essence

- Gazole

- 330,30 euros en Bulgarie

- 338,35 euros (si plus de 10 milligrammes par kilogramme de souffre) ou 335 euros (sinon) au Luxembourg

- 343,17 euros en Pologne

- 347 euros en Lituanie

- 349,35 ou 380,31 selon le cours du pétrole en Hongrie

- 372 euros en Lettonie

- 379 euros en Espagne

- 393 euros (non bio) ou 368 (bio) en Slovaquie

- 397 euros (si au moins de 66 litres de bio-fioul et moins de 10 milligrammes par kilogramme de souffre) ou 425 euros (sinon) en Autriche

- 400 euros à Chypre

Pour le kérosène, la taxe varie de 330 euros au Luxembourg à 763,5 euros en Finlande.

| Pays | Part des taxes dans le prix total |

|---|---|

| 68 % | |

| 66 % | |

| 66 % | |

| 66 % | |

| 65 % | |

| 65 % | |

| 65 % | |

| 64 % | |

| 64 % | |

| 64 % | |

| 63 % | |

| 63 % | |

| 62 % | |

| 62 % | |

| 61 % | |

| 60 % | |

| 59 % | |

| 59 % | |

| 57 % | |

| 56 % | |

| 56 % | |

| 55 % | |

| 55 % | |

| 55 % | |

| 55 % | |

| 54 % | |

| 52 % |

Taxes sur le carburant dans le reste du monde

Au Canada, le carburant fait l'objet de plusieurs taxes fixes cumulatives[36] :

- une taxe fédérale de 10 centimes de dollar canadien par litre d'essence, ou de quatre centime par litre de diesel ;

- une taxe provinciale ;

- une taxe carbone.

En Suisse, le carburant fait l'objet de plusieurs taxes fixes :

- 73,12 centimes (de franc suisse) par litre d'essence pour les automobiles, et 75,87 centimes pour le gazole, et 0,3 centime pour l’huile de chauffage extra-légère ;

- une surtaxe de 300 francs par K-litres d'huiles minérales, c'est-à- dire de carburant[37].

Au Mexique, l'essence est soumise à quatre impôts : l'Impuesto Especial sobre Producción y Servicios (impôt spécial sur la production et les services ou IEPS) qui se décline en une composante fédérale et une composante étatique/locale, la TVA et la taxe carbone. En , l'IEPS fédéral coute 2,21 pesos par litre de Magna, 2,71 pesos par litre de premium, et 2,25 pesos par litre de gazole[38].

Au Japon, la taxe dépend du type de carburant. En 2003, les taxes se répartissent comme suit[39] :

- Taxe sur l'essence : 53,8 ¥ (yen japonais) par litre

- Taxe sur le GPL : 17,5 yen japonais par kilogramme

- Taxe sur le gazole : 32,1 yen japonais par litre

- Taxe sur le kérosène : 26 yen japonais par litre, réduit à 18 ¥ en 2011

- Taxe sur la promotion du développement par l'énergie électrique : 0,375 ¥/kWh

- Taxe sur le pétrole et le charbon :

- Pétrole brut et produit pétroliers : 2040 ¥/kL

- GPL et GNL : 1080 ¥/t

- Charbon : 700 ¥/t

En Australie, la taxe dépend du type de carburant ; les taux d'accise en sont les suivants :

- 0,412 dollar canadien par litre d'essence sans plomb notamment différentes variantes comme l'E10 ;

- 0,412 dollar canadien par litre de gazole, gazole à faible taux de soufre et conventionnel ;

- 0,134 dollar canadien par litre de gaz de pétrole liquéfié ;

- 0,081 dollar canadien par litre de carburant éthanol ;

- 0,041 dollar canadien par litre de biogazole.

Prix des carburants dans le monde en novembre 2018

À l'exception des pays producteurs de pétrole, le prix des différents carburants sont sensiblement les mêmes dans les autres pays industrialisés, avec des différences plus notables dans le cas de produits tels que le gazole ou le GPL, notamment en Allemagne.

| Carburants | SP95 | SP98 | Gazole | GPL |

|---|---|---|---|---|

| 0,834 | ... | 0,715 | 0,667 | |

| 1,361 | 1,516 | 1,205 | 0,529 | |

| 0,835 | ... | 0,741 | ... | |

| 1,339 | 1,479 | 1,249 | 0,695 | |

| 0,649 | ... | 0,643 | ... | |

| 1,469 | 1,50 | 1,357 | 0,699 | |

| 1,552 | 1,641 | 1,419 | 0,552 | |

| 0,187 | 0,259 | 0,158 | 0,115 | |

| 1,366 | 1,495 | 1,393 | 0,661 | |

| 1,366 | 1,419 | 1,419 | 1,051 | |

| 1,165 | 1,226 | 1,124 | 0,442 | |

| 0,739 | ... | 0,617 | 0,396 |

Notes et références

Notes

- En , celui-ci s’engage à « changer des modes de prélèvement [pour] peser sur les choix, taxer moins le travail, plus les pollutions ou les atteintes à la nature, dissuader les mauvais comportements, encourager les innovations, stimuler les recherches, accélérer les mutations »

- Lors de la Conférence environnementale de 2012, le gouvernement décide d'établir une « feuille de route » sur le sujet. Pour cela, cinq tables rondes sont organisées avec pour thèmes la transition énergétique, la biodiversité, les risques sanitaires, la fiscalité écologique et la gouvernance environnementale

- Les administrations publiques locales (APUL) sont constituées par les collectivités territoriales (régions, départements, communes, collectivités à statut particulier, collectivités d'outre-mer) et par divers organismes d'administration locale (régie de transport municipal, SDIS, chambre de commerce, etc.).

Références

- « La fiscalité des produits pétroliers dans la loi de finances initiale pour 2007 (LFI) et la loi de finances rectificative pour 2006 (LFR) », (consulté le ).

- Loi no 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007 (Article 62).

- « Prix des carburants à la pompe : vers un relèvement progressif de la taxation d’ici le 11 janvier 2013 », (consulté le ).

- Historique des Directions et des Services du Ministère de l’Économie, des Finances et de l'Industrie, p. 13

- Fiscalité des produits pétroliers dans la loi de finances initiale pour 2011 (LFI) et la loi de finances rectificative pour 2010 (LFR)

- « Directive 2003/96/CE du Conseil de l'U.E. du ».

- Taxes intérieures - article 265 sur http://www.legifrance.gouv.fr.

- [PDF] L'industrie pétrolière et gazière en 2010 developpement-durable.gouv.fr, novembre 2011.

- Emma Donada, « Le compteur Linky va-t-il permettre de taxer la recharge des voitures électriques ? », Libération, .

- La fiscalité du gaz naturel en France developpement-durable.gouv.fr, janvier 2012.

- Article 266 quater du code des douanes

- « Codes des douanes, article 265 » (consulté le )

- « Remboursement des taxes de carburant aux transports routiers », sur service-public.fr (consulté le ).

- « Remboursement de la TICPE », sur profitumconseil.com (consulté le ).

- Stéphanie Senet (2013), L'OCDE appelle à réformer la fiscalité écologique ; Journal de l'Environnement ; article daté 2013-02-20, consulté 22 novembre 2018

- Certaines entreprises suivent le mouvement ; La transition écologique pousse les entreprises à des alliances inédites, La tribune, 2013-02-12

- Rachida Boughriet, « la France se dote d'une nouvelle Stratégie nationale pour la transition écologique », sur https://www.actu-environnement.com/, (consulté le )

- « Projet de loi de finances pour 2014 ».

- Cabinet Lamy Environnement, « La taxe carbone : une taxe qui va enfin compter! », sur apc-climat.fr, (consulté le )

- « Vers la fin du diesel. Le combat continue ! », sur eelv.fr, (consulté le ).

- « Actualité TICPE 2017 », sur Comité national routier (consulté le ).

- « Fiscalité des énergies », sur https://www.ecologique-solidaire.gouv.fr/, (consulté le )

- Jean-François Husson, rapporteur spécial, « Mission « Écologie, développement et mobilité durables » - Programmes 113, 181, 174, 345, 217 - CAS « Transition énergétique », « Aides à l'acquisition de véhicules propres » et « Financement des aides aux collectivités pour l'électrification rurales (FACé) » », sur https://www.senat.fr/ (consulté le ).

- « La fiscalité des produits pétroliers en 2014 », sur developpement-durable.gouv.fr, (consulté le ).

- « Recettes nettes du budget général en 2016 », sur Institut national de la statistique et des études économiques (Insee) (consulté le ).

- « Les comptes de la Sécurité sociale », sur economie.gouv.fr, (consulté le ).

- « Rapport général de l'Assemblée nationale sur le Projet de loi de finances 2019 », sur http://www.assemblee-nationale.fr/ (consulté le ).

- « Exonération, réduction et franchise de la taxe intérieure de consommation (TIC) », sur Direction générale des Douanes et Droits indirects, (consulté le ).

- Remboursement des taxes de carburant pour les taxis Service-public.fr, le .

- « GNR - gazole non routier », sur Fédération nationale des travaux publics, .

- Myriam Chauvot, « Taxation du gazole : nouveau sursis pour les travaux publics », Les Échos, .

- « Les prix des carburants vont baisser jusqu'à 6 centimes d'euros par litre », (consulté le ).

- « Où en est l’UE en matière d’agrocarburants ? », (consulté le ).

- (en) « Excise duty tables », sur Commission européenne, .

- Adrien Sénécat, « Prix du carburant : la France n’est pas championne d’Europe des taxes », sur Les Décodeurs, .

- « Taxes sur les carburants au Canada », sur Gouvernement du Canada (consulté le ).

- « Impôt sur les huiles minérales », sur ch.ch.

- (es) « Esto pagas de impuestos por litro de gasolina », .

- (en) « Energy Taxes on Fossil Fuels », sur Agence internationale de l'énergie.

- « Prix des carburants en Europe et dans le monde », sur Automobile Club Association.

Voir aussi

Articles connexes

- Politique climatique

- Prix des carburants routiers en France

- Solvent Yellow 124, colorant servant de marqueur dans les carburants

- Mouvement des Gilets jaunes

Portail de l’automobile

Portail de l’automobile  Portail de la moto

Portail de la moto  Portail des camions

Portail des camions  Portail des transports

Portail des transports  Portail du droit français

Portail du droit français  Portail de l’énergie

Portail de l’énergie  Portail des énergies fossiles

Portail des énergies fossiles