Taux d'escompte

Le taux d'escompte est un taux d'intérêt utilisé sur le marché monétaire, pour les prêts à très court terme (quelques jours).

Ne doit pas être confondu avec Taux d'actualisation.

Le terme escompte caractérise la particularité de ce taux d'intérêt : les intérêts sur l'emprunt sont déduits du versement initial (flux initial ) et non pas rajoutés au remboursement (flux final ) de l'emprunt comme dans les prêts "classiques" qui utilisent un taux in fine.

Le taux d'escompte n’est plus utilisé sur le marché monétaire français depuis 1977[1], mais le terme est aujourd'hui utilisé par plusieurs banques centrales, en particulier la Fed[2].

Les prêts à court terme sont un des outils majeurs des banques centrales dans leur stratégie de politique monétaire : pour chaque « guichet d'escompte » (voir (en) discount window), elles fixent le taux d'escompte auquel elles prêteront aux établissements financiers.

Le terme anglais discount rate a une acception différente du terme en français et peut se traduire par : taux d'actualisation.

Définition

Escompte indique que les intérêts sont versés en début de période, par opposition à un taux in fine (anglais : money market rate) qui indique des intérêts, calculés suivant une méthode voisine mais venant en diminution du premier flux de remboursement (ils sont "décomptés").

Dernier instrument de dette publique française pour lequel les flux sont calculés avec ce taux, les BTF étaient adjugés en taux d'escompte, mais se traitaient sur le marché secondaire en taux in fine.

Utilisation contemporaine du terme

par la Fed

La Réserve fédérale des États-Unis utilise deux taux d'escompte, pour les prêts à très court terme qu'elle attribue aux établissements financiers lors du « discount window » (guichet de l'escompte) : le « taux primaire » et le « taux secondaire », pour les établissements de second rang.

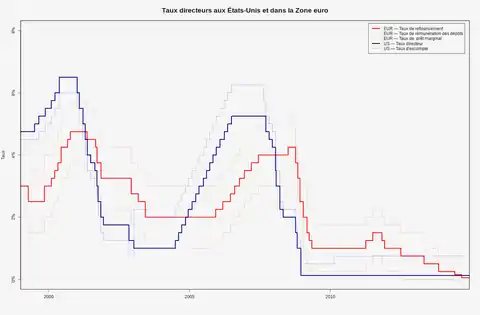

par la BCE

La Banque centrale européenne utilise un terme différent. On parle du taux marginal, ou taux du prêt marginal, ou de la « facilité marginale de prêt ».

Au , il est à 5,25 %[3]. Depuis le , il est de 2 %[4].

Il est de 0,25%, depuis le .

par la Banque du Canada

Le taux d'escompte est le taux d'intérêt que la Banque du Canada demande aux banques à chartes pour leur prêter des réserves. Elle le détermine selon la limite supérieure du taux des fonds à un jour.

par les autres banques centrales

Les autres banques centrales utilisent généralement le terme de taux d'escompte. Par exemple, La Banque du Japon (BoJ)[5].

Conversion taux d'escompte / taux in fine

La conversion de taux d'escompte en taux in fine se fait ainsi :

Avec les notations suivantes :

- : taux d'escompte annuel

- : flux final à la date

- : flux initial à la date

- le nombre de jours de l'année servant comme base de calcul. Sur les marchés monétaires d'Europe Continentale et des États-Unis, on effectue les calculs avec 360 jours, tandis qu'en Grande-Bretagne et dans les pays du Commonwealth on utilise généralement 365 jours.

Le taux d'escompte est défini par cette équation :

Et le taux in fine est utilisé dans cette équation de flux :

et donc après calculs :

Pour une durée d’un an, on a donc simplement :

Notes et références

- La boîte à outils des banques centrales, Gilles Pouzin, L'Expansion, 16 juin 1994

- (en) taux d'escompte sur le site de la Fed

- valeur, Les Echos

- valeur, sur le site de la BCE

- valeur

- Voir EONIA parag. 1.2

Voir aussi

Portail de la finance

Portail de la finance  Portail de l’économie

Portail de l’économie