Taille (impôt)

En France, sous l'Ancien Régime, la taille est un impôt direct, très impopulaire, car les bourgeois des grandes villes, le clergé et la noblesse en sont affranchis. Cet impôt peut peser sur les individus (taille personnelle) ou sur la terre (taille réelle), suivant les régions[1]. Il devient annuel et permanent en 1439, vers la fin de la guerre de Cent Ans. L'État tente à plusieurs reprises, au XVIIe siècle, de réformer l'imposition pour limiter les exemptions et privilèges, ce qui donnera lieu à la création de la capitation, du dixième et du vingtième, qui viennent en plus de la taille et conduisent à une insatisfaction croissante de la population vis-à-vis du système fiscal français[1].

Pour les articles homonymes, voir Taille.

Histoire

À l'origine, le terme désigne un bâton de taille. Il s'agit d'une baguette de bois fendue, permettant de conserver la trace de valeurs chiffrées au niveau d'encoches qui sont la preuve de ces valeurs. C'est un système de comptabilité accessible aux personnes ne sachant ni lire ni écrire. Il est employé d'abord pour les paiements à crédit, puis est appliqué à la fiscalité.

La taille seigneuriale apparaît dans la deuxième moitié du XIe siècle. Elle a pour but de faire contribuer les communautés villageoises aux charges de la seigneurie, en compensation de la protection accordée par le seigneur. Elle est le signe de son pouvoir sur les hommes, en général assise sur les « feux » (foyers ou familles), son montant étant fixé « à merci » (arbitrairement) ou définitivement. Très vite cependant elle perd toute justification, ce qui déclenche nombre de différends entre les seigneurs et les redevables de la taille.

Au XIIe siècle, du fait du mouvement de croissance agricole, la tendance générale est à l'octroi de chartes de franchises par le seigneur à l'égard des colons et défricheurs. Ces chartes transforment souvent la taille en taxe abonnée, c'est-à-dire une charte rendue annuelle et fixe. Généralement il s'agit d'une redevance par tête de bétail ou sur les récoltes, payée essentiellement en argent.

Le , les États généraux, réunis depuis octobre à Orléans, décident l'entretien d'une armée permanente pour pouvoir bouter définitivement les Anglais hors de France. Cette décision déclenche une révolte des nobles : la Praguerie (1440). Pour financer l'effort de guerre les États généraux instituent un nouvel impôt royal (la taille seigneuriale ayant disparu en bonne partie à la fin du Moyen Âge), qui sera prélevé dans chaque famille du royaume, à l'exception des nobles et des clercs : la « taille ». Les délégués accordent à Charles VII la permission de relever la « taille des lances » tous les ans, taille qui permet d'être exempté de l'engagement dans l'armée royale.

La taille sera abolie à la Révolution en 1791[1].

Types de taille

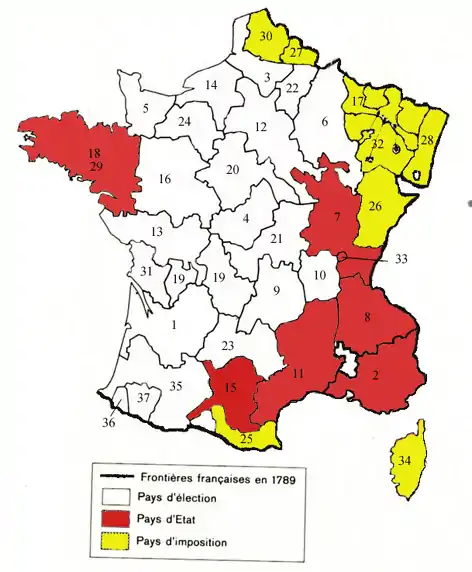

La taille royale peut prendre deux formes : la taille réelle assise sur la terre et la taille personnelle frappant les revenus. Dans les pays « d'État », c'étaient les États qui répartissaient la taille entre les paroisses de la province ; dans les pays « d'élection », c'était l'intendant.

Taille personnelle

La taille personnelle est perçue le plus couramment dans la plupart des pays d'élection. Elle concerne les chefs de famille roturiers, répartie par les collecteurs, selon les facultés. Répartie arbitrairement d'après les signes apparents de richesse et en fonction des réseaux d'influence, c'est la formule la plus courante.

L'imposition personnelle se base sur le feu, c'est-à-dire l'âtre autour duquel sont rassemblés le chef de famille et ses enfants. Seul le nom du chef de famille est indiqué dans les registres. Son montant est fixé arbitrairement en fonction des besoins seigneuriaux et des capacités de la population, d'où la plainte des assujettis d'être « taillables et corvéables à merci ».

Taille réelle

La taille réelle est plus courante dans les pays d'État. Elle concerne les biens fonciers. Elle est déterminée à partir du cadastre (du compoids en Languedoc) qui indique la surface et la valeur des terres de chaque communauté. Un noble sera taxé sur ses biens roturiers, un roturier en sera exempté sur ses biens nobles.

Recouvrement

Le recouvrement est perçu par des hommes désignés dans la population de la paroisse. Ces personnes sont responsables sur leurs biens. La taille, répartie entre les contribuables en fonction de leurs revenus présumés, était perçue par des collecteurs nommés par l'Assemblée des paysans. Pour assurer la rentrée de l'impôt, tous les habitants aisés d'un village étaient solidaires vis-à-vis du Trésor.

De nombreuses villes sont franches, comme Dieppe dès 1463. La Bretagne est entièrement libre de taille. Il s'agit en général de privilèges locaux qui ne sont pas révocables par le roi.

La taille sous Henri IV représente environ 60 % des ressources du royaume, 25 % à la fin du règne de Louis XIV. L'État se finance alors beaucoup par emprunts et impôts indirects.

Les « accessoires » de la taille

Les tailles, au pluriel, comprenaient :

- Le principal, correspondant à la taille, au singulier, c'est-à-dire à l'impôt initial ;

- Les accessoires, correspondant à des taxes, ultérieurement ajoutées à l'impôt initial, distinctes de celui-ci, mais qui en suivaient le régime.

Les principaux accessoires de la taille étaient :

- le taillon, créé par Henri II, en [2],[3] ;

- les deux sols pour livre du principal, créés en [2] ;

- la solde des maréchaussées, créée en [2] ;

- le fonds des étapes, créé en [2] ;

- le brevet militaire qui comprend le fourrage, le quartier d'hiver, les convois militaires, l'ustensile et les soldes des gardes-côtes[2] ;

- les trois deniers pour livre pour les hôpitaux[2] ;

- les deux deniers pour livre pour les officiers des élections[2] ;

- l'entretien des haras[2].

Notes et références

- Nicolas Delalande et Alexis Spire, Histoire sociale de l'impôt, Paris, La Découverte, , 125 p. (ISBN 978-2-7071-5716-4, lire en ligne), p. 11.

- Touzery 1994, ann. 4, s.v.Accessoires de la taille ou impositions additionnelles à la taille, § 5.

- Définitions lexicographiques et étymologiques de « taillon » (sens c) dans le Trésor de la langue française informatisé, sur le site du Centre national de ressources textuelles et lexicales [consulté le 1er mars 2018].

Voir aussi

Bibliographie

- Jean Favier :

- Finance et fiscalité au bas Moyen Âge, SEDES, coll. « Regards sur l'histoire », Paris, 1971 (ASIN 2718136995),

- q.v. Michel Zink, Alain de Libera et Claude Gauvard, Dictionnaire du Moyen Âge, PUF, coll. « Quadrige », (ISBN 2-13-054339-1).

- Godefroy de Paris, Jean Alexandre C. Buchon, Chronique métrique de Philippe-le-Bel suivie de la taille de Paris, en 1313, Verdière, 1827 [lire en ligne]

- [Touzery 1994] Mireille Touzery (préf. de Michel Antoine), L'invention de l'impôt sur le revenu : la taille tarifée, - (texte remanié de la thèse de doctorat en histoire, préparée sous la direction de Louis Bergeron, et soutenue à l'EHESS en sous le titre : La réforme de la taille tarifée ou l'impôt sur le revenu, - : une introduction au cadastre de Bertier de Sauvigny, -), Paris, CHEFF, coll. « Histoire économique et financière de la France / Études générales », , 1re éd., 1 vol., XVII-618-[4] p., 22 cm (ISBN 2-11-087163-6 et 2-11-087168-7, EAN 9782110871688, OCLC 465561616, notice BnF no FRBNF36155034, DOI 10.4000/books.igpde.2061, SUDOC 003797120, lire en ligne).

Articles connexes

Liens externes

- Compoix et taille en Languedoc

- Relevé de la taille à Cuverville-sur-Yères en 1696 (cote C2095 aux Archives départementales de Seine-Maritime)

- Les "nommées" des habitants de Lyon - 1380-1586

Portail du droit français

Portail du droit français