Table de mortalité

Une table de mortalité (aussi appelée table de survie) est une construction qui permet de suivre minutieusement le destin d'une population. Cet outil est surtout utilisé en démographie et en actuariat afin d'étudier le nombre de décès, les probabilités de décès ou de survie et l'espérance de vie selon l'âge et le sexe. Il existe deux types de tables de mortalité : la table de mortalité du moment et la table de mortalité par génération.

Histoire

Au XVIIIe siècle, le médecin suisse Louis Odier publie des tables de mortalité[1] un recueil de statistiques mortuaires à Genève, pour les années 1778 et 1778[2], qui améliore celles d'Antoine Deparcieux (1746, Théodore Tronchin (1748), Pehr Wilhelm Wargentin (1749), Thomas Simpson (1752), Johann Peter Süssmilch (1761) et Daniel Bernoulli (1763), selon qui vacciner contre la variole augmente de 3 ans l'espérance de vie globale. Les progrès effectués servent aussi à attirer les investisseurs en finançant la dette publique par des rentes viagères.

Table de mortalité du moment

Une table de mortalité du moment se réalise en constituant une génération (ou cohorte) fictive englobant toute la population d'une région quelconque à un moment précis dans le temps. Cette génération fictive compte arbitrairement 100 000 individus. Ceux-ci sont ensuite soumis aux conditions de mortalité qui prévalent au moment choisi. Pour chaque tranche d'âge (généralement par bond de 1 an, 5 ans ou 10 ans), on applique les quotients de mortalité () afin de déterminer les statistiques suivantes :

- le nombre de décès () par tranche d’âge

- le nombre de survivants () par tranche d’âge

- le nombre d’années vécues () par tous les individus de la cohorte au cours de l’intervalle d’âge choisi (1 an, 5 ans, ou 10 ans)

- le nombre d’années restant à vivre () pour tous les individus de la cohorte

- l’espérance de vie résiduelle () en fonction de l’âge

Table de mortalité par génération

Une table de mortalité par génération se réalise de la même manière qu’une table de mortalité du moment à la différence que, au lieu de constituer une génération fictive, on construit la table en observant les niveaux réels de mortalité d’une génération particulière (par exemple la génération née en 1850). Une table de mortalité par génération a donc l’avantage d’être plus représentative de la réalité mais a comme inconvénient que l’on doit attendre l’extinction d’une génération avant de la construire. Par exemple, pour la génération née en 1960, à moins d’avoir recours à des projections de mortalité, il faut attendre que chaque individu de la cohorte décède pour ainsi appliquer les probabilités de décès qui se sont réellement produites à chaque âge.

Tables de mortalité utilisées dans les assurances françaises

Les assureurs français doivent suivre les dispositions du code des assurances[3]quant à l'utilisation des tables de mortalité pour effectuer leurs calculs de tarification. Le code des Assurances définit quelle table doit être utilisée pour quel type de produit. Les tables sont renouvelées tous les 10 à 15 ans, et sont produites généralement par l'Institut national de la statistique et des études économiques (Insee) sur l'ensemble de la population française et dans certains cas, on peut utiliser une table qui a déjà quelques années en y apportant des corrections appelées décalages.

Avant 1984

Il fallait utiliser les tables de mortalité :

- PM 60-64 : Basée sur la population masculine observée sur 4 années : L'espérance de vie masculine étant plus faible, cette table est "plus prudente" pour les garanties décès.

- PF 60-64 : Basée sur la population féminine observée sur 4 années : L'espérance de vie féminine étant plus élevée, cette table est "plus prudente" pour les garanties en cas de survie.

De 1984 à 1993

Il fallait utiliser les tables de mortalité :

- TD 73-77 : Basée sur la population masculine observée sur 4 années : L'espérance de vie masculine étant plus faible, cette table est "plus prudente" pour les garanties décès.

- TV 73-77 : Basée sur la population féminine observée sur 4 années : L'espérance de vie féminine étant plus élevée, cette table est "plus prudente" pour les garanties en cas de survie.

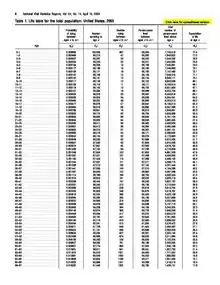

Table de mortalité TD 88/90

La Table TD 88-90 a été établie par l'Insee suite aux observations réalisées entre 1988 et 1990 sur les hommes. Elle a été homologuée par l'arrêté du et s’applique sur le calcul des tarifs des contrats d'assurance-vie en cas de décès(TD). Depuis, l'Insee a fourni de nouvelles tables TH 00-02 et TF 00-02 en remplacement des tables TD 88-90 et TV 88-90[4].

| âge | Vivant | âge | Vivant |

|---|---|---|---|

| 0 | 100 000 | 54 | 88 011 |

| 1 | 99 129 | 55 | 87 165 |

| 2 | 99 057 | 56 | 86 241 |

| 3 | 99 010 | 57 | 85 256 |

| 4 | 98 977 | 58 | 84 211 |

| 5 | 98 948 | 59 | 83 083 |

| 6 | 98 921 | 60 | 81 884 |

| 7 | 98 897 | 61 | 80 602 |

| 8 | 98 876 | 62 | 79 243 |

| 9 | 98 855 | 63 | 77 807 |

| 10 | 98 835 | 64 | 76 295 |

| 11 | 98 814 | 65 | 74 720 |

| 12 | 98 793 | 66 | 73 075 |

| 13 | 98 771 | 67 | 71 366 |

| 14 | 98 745 | 68 | 69 559 |

| 15 | 98 712 | 69 | 67 655 |

| 16 | 98 667 | 70 | 65 649 |

| 17 | 98 606 | 71 | 63 543 |

| 18 | 98 520 | 72 | 61 285 |

| 19 | 98 406 | 73 | 58 911 |

| 20 | 98 277 | 74 | 56 416 |

| 21 | 98 137 | 75 | 53 818 |

| 22 | 97 987 | 76 | 51 086 |

| 23 | 97 830 | 77 | 48 251 |

| 24 | 97 677 | 78 | 45 284 |

| 25 | 97 524 | 79 | 42 203 |

| 26 | 97 373 | 80 | 39 041 |

| 27 | 97 222 | 81 | 35 824 |

| 28 | 97 070 | 82 | 32 518 |

| 29 | 96 916 | 83 | 29 220 |

| 30 | 96 759 | 84 | 25 962 |

| 31 | 96 597 | 85 | 22 780 |

| 32 | 96 429 | 86 | 19 725 |

| 33 | 96 255 | 87 | 16 843 |

| 34 | 96 071 | 88 | 14 133 |

| 35 | 95 878 | 89 | 11 625 |

| 36 | 95 676 | 90 | 9 389 |

| 37 | 95 463 | 91 | 7 438 |

| 38 | 95 237 | 92 | 5 763 |

| 39 | 94 997 | 93 | 4 350 |

| 40 | 94 746 | 94 | 3 211 |

| 41 | 94 476 | 95 | 2 315 |

| 42 | 94 182 | 96 | 1 635 |

| 43 | 93 868 | 97 | 1 115 |

| 44 | 93 515 | 98 | 740 |

| 45 | 93 133 | 99 | 453 |

| 46 | 92 727 | 100 | 263 |

| 47 | 92 295 | 101 | 145 |

| 48 | 91 833 | 102 | 76 |

| 49 | 91 332 | 103 | 37 |

| 50 | 90 778 | 104 | 17 |

| 51 | 90 171 | 105 | 7 |

| 52 | 89 511 | 106 | 2 |

| 53 | 88 791 | 107 | 0 |

Table de mortalité TV 88/90

La table TV 88-90 a été établie par l'Insee suite aux observations réalisées entre 1988 et 1990 sur les femmes. Elle a été homologuée par l'arrêté du et s’applique sur le calcul des tarifs des contrats d'assurance en cas de survie (TV).

Depuis, l'Insee a fourni de nouvelles tables TH 00-02 et TF 00-02 en remplacement des tables TD 88-90 et TV 88-90[5].

| âge | Vivant | âge | Vivant |

|---|---|---|---|

| 0 | 100 000 | 54 | 88 011 |

| 1 | 99 129 | 55 | 87 165 |

| 2 | 99 057 | 56 | 86 241 |

| 3 | 99 010 | 57 | 85 256 |

| 4 | 98 977 | 58 | 84 211 |

| 5 | 98 948 | 59 | 83 083 |

| 6 | 98 921 | 60 | 81 884 |

| 7 | 98 897 | 61 | 80 602 |

| 8 | 98 876 | 62 | 79 243 |

| 9 | 98 855 | 63 | 77 807 |

| 10 | 98 835 | 64 | 76 295 |

| 11 | 98 814 | 65 | 74 720 |

| 12 | 98 793 | 66 | 73 075 |

| 13 | 98 771 | 67 | 71 366 |

| 14 | 98 745 | 68 | 69 559 |

| 15 | 98 712 | 69 | 67 655 |

| 16 | 98 667 | 70 | 65 649 |

| 17 | 98 606 | 71 | 63 543 |

| 18 | 98 520 | 72 | 61 285 |

| 19 | 98 406 | 73 | 58 911 |

| 20 | 98 277 | 74 | 56 416 |

| 21 | 98 137 | 75 | 53 818 |

| 22 | 97 987 | 76 | 51 086 |

| 23 | 97 830 | 77 | 48 251 |

| 24 | 97 677 | 78 | 45 284 |

| 25 | 97 524 | 79 | 42 203 |

| 26 | 97 373 | 80 | 39 041 |

| 27 | 97 222 | 81 | 35 824 |

| 28 | 97 070 | 82 | 32 518 |

| 29 | 96 916 | 83 | 29 220 |

| 30 | 96 759 | 84 | 25 962 |

| 31 | 96 597 | 85 | 22 780 |

| 32 | 96 429 | 86 | 19 725 |

| 33 | 96 255 | 87 | 16 843 |

| 34 | 96 071 | 88 | 14 133 |

| 35 | 95 878 | 89 | 11 625 |

| 36 | 95 676 | 90 | 9 389 |

| 37 | 95 463 | 91 | 7 438 |

| 38 | 95 237 | 92 | 5 763 |

| 39 | 94 997 | 93 | 4 350 |

| 40 | 94 746 | 94 | 3 211 |

| 41 | 94 476 | 95 | 2 315 |

| 42 | 94 182 | 96 | 1 635 |

| 43 | 93 868 | 97 | 1 115 |

| 44 | 93 515 | 98 | 740 |

| 45 | 93 133 | 99 | 453 |

| 46 | 92 727 | 100 | 263 |

| 47 | 92 295 | 101 | 145 |

| 48 | 91 833 | 102 | 76 |

| 49 | 91 332 | 103 | 37 |

| 50 | 90 778 | 104 | 17 |

| 51 | 90 171 | 105 | 7 |

| 52 | 89 511 | 106 | 2 |

| 53 | 88 791 | 107 | 0 |

TPG93-TPRV50

En 1993, on demande d'utiliser pour les rentes viagères la table par génération TPG93, basée sur la population féminine. D'usage on utilise une simplification basée sur la table de génération de 1950 : TPRV1950 (table prospective pour les rentes viagères 1950).

Depuis le premier janvier 2007

Utilisation des tables :

- TF 00-02 basée sur la population féminine et utilisée pour les contrats en cas de vie.

- TH 00-02 basée sur la population masculine et utilisée pour les contrats de décès.

Les tables de mortalité sont désormais calculées sur une période plus courte (de trois ans), la population française ayant augmenté on peut se permettre de l'étudier dans un temps plus court.

- TGH05 pour les contrats de rente viagères, table basée sur la population masculine des assurés et créé à partir de méthodes prospectives.

- TGF05 pour les contrats de rente viagères, table basée sur la population féminine des assurés et créé à partir de méthodes prospectives.

Les tables TGF05 et TGH05 fournissent les données brutes du nombre de survivants, âge par âge, pour les hommes et pour les femmes, pour toutes les générations entre 1900 et 2005. Les données sont limitées à la tranche d'âge comprise entre 0 et 120 ans. En 2006, le choix d'utiliser des tables féminines et masculines pour les rentes viagères a été contestée pour une question d'égalité.

À partir du , seule la table féminine doit être utilisée pour les rentes viagères[6].

Usage table de mortalité

La table de mortalité permet de faire des estimations sur l’espérance de vie : par exemple vous avez ~50 % de chance de vivre après 77 ans pour les hommes. Ou vous pouvez calculer votre chance de mourir dans l’année : par exemple la probabilité de décès dans l'année pour un homme de 50 ans est de (l_50 – l_51)/l_50 = 0,67 %. (Attention et sont différents)

Articles connexes

Références

- dans les Mémoires de la Société genevoise pour l'encouragement des Arts et de l'agriculture

- Mémoire de la Société établie à Genève pour l'encouragement des arts et de l'agriculture

- http://www.legifrance.gouv.fr/affichCodeArticle.do;jsessionid=C90EBBED0F85679D0BB52D49178E0DE6.tpdjo04v_3?idArticle=LEGIARTI000026806627&cidTexte=LEGITEXT000006073984&categorieLien=id&dateTexte=20150114

- http://www.adding.fr/infotech/pages_actuariat/actuariat_mortalite_td8890.htm

- http://www.adding.fr/infotech/pages_actuariat/actuariat_mortalite_tv8890.htm

- http://www.cbanque.com/placement/tables-TGF05-TGH05.php

Liens externes

- Human Life Table Database (HLD)

- The Human Mortality Database (HMD)

- Australian Human Mortality Database (AHMD)

- Canadian Human Mortality Database (CHMD)

- The Japanese Mortality Database (JMD)

- United States Mortality Database (USMDB)

- Latin American Human Mortality Database (LAHMD)

- Latin American Mortality Database (LAMBdA)

- Table de mortalité Ined

- Nouvelle tables de mortalités par génération au Canada et au Québec, 1801-1991

Portail de la finance

Portail de la finance  Portail de la médecine

Portail de la médecine  Portail de la démographie

Portail de la démographie