Banque du Canada

La Banque du Canada (en anglais : Bank of Canada) est la banque centrale du Canada. Elle est mise en place et régulée par la Loi sur la Banque du Canada[1]. Ses responsabilités sont liées à certains objectifs, tels que :

- garder un taux d'inflation bas et stable (elle tente de garder un taux d'inflation de 2 %, soit la médiane entre 1 % et 3 % de ce qui est appelé la fourchette cible) ;

- conserver une monnaie sûre ;

- conserver une stabilité financière ;

- gérer les fonds de l'État canadien et de sa dette publique ;

- mettre en œuvre une politique monétaire de façon à préserver la confiance du marché en la valeur de la monnaie canadienne ;

- concevoir et distribuer les billets de banque canadiens ;

- prendre en charge les comptes qui ne sont pas réclamés et dont les propriétaires demeurent introuvables pendant plus de 10 ans ;

- contrôler le taux directeur (ou le taux cible du financement à un jour, anciennement le taux officiel d'escompte) ;

- gérer les réserves de change ;

- émettre les bons d'épargne du Canada.

| Banque du Canada Bank of Canada | |

| Siège | Ottawa |

|---|---|

| Création | 1934 |

| Gouverneur | Tiff Macklem |

| Zone monétaire | |

| Devise | Dollar canadien |

| Code ISO 4217 | CAD |

| Site officiel | www.banqueducanada.ca |

La Banque du Canada a le mandat de communiquer ses objectifs et de rendre compte de ses actes au gouvernement du Canada et à la population canadienne. Son siège social est situé à Ottawa. Depuis le 3 juin 2020, Tiff Macklem est le gouverneur de la banque.

Histoire

La Banque du Canada a commencé ses activités en mars 1935. Il y a eu un long processus au début du XXe siècle pour créer une banque centrale. En 1913, WILLIAM FINDLAY MACLEAN suggéra la création d'une banque centrale qui serait privée et qui du même coup serait administrée par le gouvernement. La proposition fut rejetée. Ce dernier gagna de la notoriété en défendant durant 34 ans, en simple député, des causes radicales; une monnaie nationale, la régie publique des chemins de fer, de l’hydroélectricité et des réseaux téléphoniques. Dans le contexte de l'époque, le Canada était un pays plutôt rural et la population était très dispersée. On ne voyait pas la pertinence de créer une banque centrale. À l'opposé des américains, le système financier canadien fut influencé par le modèle britannique qui préconisait une limitation d'institutions bancaires. « La mise en place d'un régime de banques à succursales était la solution logique pour répondre aux besoins d'une population disséminée dans de petits villages sur un immense territoire »[2]. Ce système a fonctionné assez bien pendant près d'un siècle, chaque succursale émettant des billets. Les banques les plus importantes étaient également capables d'administrer les comptes bancaires du gouvernement. La crise économique de 1929 changea les données.

Cette crise fut un tournant décisif dans l'élaboration d'une banque centrale. Le premier ministre Richard Bedford Bennett fut stupéfait de remarquer qu'il était difficile pour le Canada de régler les comptes internationaux avec cette multitude de petites banques qui gèrent chacun une partie des comptes du gouvernement. Il voulut trouver un moyen plus direct pour régler ce problème. En 1933, il nomma une commission royale pour enquêter sur le système financier canadien dans ses moindres détails. Une semaine après le dépôt du rapport final, il annonça son intention de créer une banque centrale. « En fait, une annexe du rapport de la Commission Macmillan, intitulée Suggestions quant à certains des principaux aspects de la constitution d'une banque centrale au Canada, servit de canevas pour la rédaction de la Loi sur la Banque du Canada, qui reçut la sanction royale le 3 juillet 1934. Fondée sous la forme d'une société privée dont les actions étaient vendues au public, la Banque du Canada ouvrit ses portes en mars 1935 »[2].

Depuis 1938, la Banque du Canada est une institution publique. Elle s'est vu confier des fonctions exercées par d'autres organismes et de nouvelles fonctions : émission de billets, les bureaux de receveur général devenaient des agences de la Banque du Canada, département de recherches sur l'évolution financière et sur la conjoncture économique du Canada et de l'extérieur, services de changes et de valeurs, service de dette publique. La Loi sur la Banque du Canada a souvent changé depuis 1934, mais la raison d'être de la banque n'a jamais changé : « réglementer le crédit et la monnaie dans l'intérêt de la vie économique de la nation »[2].

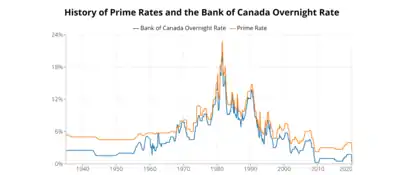

À la fin de 2018, la Banque du Canada avait haussé ses taux à 1,75% contre un creux de 0,5% en mai 2017 en réponse à une croissance économique robuste.[3] Les taux sont restés à 1,75% pour la durée de 2019 mais ont été rapidement abaissés à 0,25% en mars 2020 en réponse aux conditions économiques causées par la pandémie de COVID-19[4],[5].

Interaction avec acteurs

La Banque du Canada relève du ministère des Finances, mais possède une certaine indépendance vis-à-vis le gouvernement. Pour ce qui est des interactions avec d'autres acteurs, elle est le banquier des banques à charte. Elle émet de l'argent et s'assure que ces banques ont suffisamment de liquidités pour assurer les paiements. Elle est aussi et surtout agent et conseiller du gouvernement fédéral canadien. « La Banque gère les comptes du receveur général dans lesquels circulent presque tous les paiements et recettes du gouvernement. La Banque veille à ce que les comptes soient suffisamment approvisionnés pour que l'État puisse honorer ses obligations quotidiennes, et elle place les montants excédentaires dans des dépôts à terme. »[6].

Elle supervise également le système financier canadien selon les pouvoirs décrits dans la Loi des banques. La Banque du Canada peut avoir des liens avec d'autres gouvernements partout dans le monde, elle peut acheter et vendre des devises étrangères, elle peut également « acheter et vendre des droits de tirage spéciaux du Fonds monétaire international »[7].

Elle consent des prêts à des institutions qui sont membres de l'Association canadienne des paiements. Elle prête pour le gouvernement canadien ou pour une province « à condition que, d'une part, le montant non remboursé des prêts ne dépasse, à aucun moment, une certaine fraction des recettes estimatives du gouvernement en cause pour l'exercice en cours — un tiers dans le cas du Canada, un quart dans celui d'une province — et que, d'autre part, les prêts soient remboursés avant la fin du premier trimestre de l'exercice suivant »[8].

La Banque du Canada accepte les dépôts du gouvernement canadien et verse les intérêts qui lui sont dus. Ces dépôts peuvent être également faits par une banque locale ou étrangère si elle est autorisée à le faire. Elle peut aussi accepter des dépôts des sociétés ou d'un organisme d'État fédéral. Elle peut également ouvrir des comptes à l'extérieur du pays, soit dans une autre banque centrale, soit dans un organisme international comme le Fonds monétaire international, la Banque des règlements internationaux, la Banque internationale pour la reconstruction et le développement, etc. Enfin, la Banque peut « acquérir, louer et détenir des immeubles ou biens réels, et en disposer »[9].

Perspective

La Banque du Canada a été créée pour réguler l'économie canadienne. Le rôle de cette banque sur le plan national est important : elle veut en premier lieu promouvoir le bien-être économique des citoyens canadiens. Elle établit une politique monétaire pour assurer la confiance des Canadiens. Mais la Banque du Canada est surtout l'agent financier du gouvernement fédéral. « La Banque fournit des conseils stratégiques à l'État pour assurer une gestion efficiente de la dette, et elle vend les titres dans le cadre d'adjudications à des distributeurs et à des courtiers du marché financier. »[10].

Sur le plan international La Banque du Canada est semblable à toute autre banque centrale (États-Unis, Banque centrale européenne), mais elle ne joue pas un rôle aussi grand que sur le plan national. Elle peut s'impliquer dans des organismes internationaux soit en achetant des valeurs ou des titres sur d'autres marchés, soit en acceptant des dépôts de banques extérieures. La Banque du Canada s'adresse surtout au gouvernement et aux banques à chartes qui les assurent d'avoir une certaine liquidité. La banque fournit également des conseils au sujet de la dette.

Politiques et activités

La politique monétaire de la Banque du Canada consiste à faire en sorte que la monnaie remplisse adéquatement son rôle, qui est essentiel au bon fonctionnement de l'économie canadienne. C'est pourquoi elle s'emploie, par les mesures de politique monétaire qu'elle prend, à protéger la valeur de la monnaie canadienne en gardant un taux d'inflation bas et stable. Les cibles de maîtrise de l'inflation que la Banque du Canada et le gouvernement fédéral canadien ont établies pour le Canada constituent l'élément central de la politique monétaire. L'objectif est de maintenir l'inflation mesurée par l'indice des prix à la consommation (IPC) dans une fourchette qui va de 1 à 3 %.

C'est principalement par les modifications qu'elle apporte à son taux cible du financement à un jour qu'elle met en œuvre sa politique monétaire. Ce taux indique aux grandes institutions financières du Canada à quel taux d'intérêt moyen la Banque du Canada désire qu'elles se prêtent des fonds pour une durée d'un jour. Les modifications qu'elle apporte au taux cible du financement à un jour se répercutent généralement sur les autres taux d'intérêt, notamment les taux hypothécaires et les taux de base des prêts des banques commerciales. Les variations de ce taux influent sur les autres taux d'intérêt et peuvent agir sur la valeur externe du dollar canadien.

Le niveau des taux d'intérêt et le taux de change déterminent les conditions monétaires qui caractérisent la conjoncture économique canadienne. Les changements des taux d'intérêt ont un impact sur le niveau d'inflation. Une baisse des taux d'intérêt a tendance à entraîner une augmentation de la dépense et une diminution de l'épargne, tandis qu'une dépréciation du dollar canadien peut stimuler les exportations et contenir les importations. À l'inverse, une hausse des taux d'intérêt tend à freiner la dépense intérieure, tandis qu'une appréciation du dollar contribue à réduire les exportations et à favoriser les importations. Si le Canada exporte beaucoup plus qu'il importe, un dollar faible le favorise, parce qu'il fait entrer des fonds extérieurs au pays. Si le Canada importe plus qu'il exporte l'opposé serait préférable, pour que les coûts soient diminués[11],[12].

La Banque du Canada s'occupe aussi des soldes non réclamés. Ce programme consiste à rendre publics les comptes de banques où aucune transaction n'a eu lieu au cours des dix dernières années (avant le transfert à la Banque du Canada). Le nom du détenteur du compte, l'entreprise auquel il appartenait (s'il y a lieu) et le montant transféré, sont rendus publics, pour que les propriétaires légitimes puissent les récupérer[13].

C'est aussi la Banque du Canada qui gère les obligations d'épargne du Canada, émises chaque année par le gouvernement fédéral du Canada. C'est ainsi que les Canadiens peuvent prêter de l'argent à leur gouvernement pour que ce dernier puisse gérer plus facilement le financement de sa dette publique. Il est préférable d'emprunter de ses propres citoyens (qui deviennent ainsi des clients de la Banque du Canada) que d'emprunter à d'autres pays[14].

La Banque du Canada s'est aussi lancée dans un vaste programme de sensibilisation pour détecter les faux billets de banque. Elle collabore avec d'autres banques centrales ainsi qu'avec les corps policiers canadiens de tous les niveaux afin de sécuriser les nouveaux billets de banque, d'informer le public et de réprimer les faussaires[15].

La Banque du Canada offre aussi un service de remboursement des billets mutilés. Quand un citoyen endommage ses billets de banque au point de devenir inutilisables, elle utilise ses laboratoires pour en déceler la valeur, et rembourse les citoyens[16].

En avril 2009, la Banque du Canada, reconnaissant son erreur en ce qui a trait aux perspectives économiques du Canada dans la foulée de la crise économique de 2008-2009, a abaissé son taux directeur à 0,25 %, le taux le plus bas de son histoire[17]. En 2016, le taux directeur canadien se situe à 0,50%.

Organisation

La Banque du Canada doit son fondement et est toujours régie par la Loi sur la Banque du Canada. Elle est dotée de la personnalité morale. Son siège est situé à Ottawa mais la Loi sur la Banque du Canada lui permet d'établir des succursales partout au Canada quand bon lui semble, et même à l'étranger sur approbation du gouverneur en conseil.

La Banque du Canada est dirigée par un conseil d'administration composé du gouverneur, qui est en 2013 Stephen Poloz, du premier sous-gouverneur, qui est en 2013 Tiff Macklem, de quatre sous-gouverneurs (ce nombre peut être augmenté ou diminué selon les besoins de la Banque du Canada)[18]. Le gouverneur et le premier sous-gouverneur se joignent au sous-ministre des finances (qui agit à titre de membre d'office) et à douze autres administrateurs pour former le conseil d'administration de la Banque du Canada[19]. C'est ce conseil qui dirige la Banque du Canada. Le gouverneur et le premier sous-gouverneur sont choisis parmi les personnalités ayant une compétence financière reconnue. Ils se consacrent à temps plein à la charge que leur confère la Loi sur la Banque du Canada ou toute autre loi fédérale. Ils sont tous deux nommés à titre inamovible pour un mandat de sept ans[20].

En 2006, la Banque du Canada compte dix départements[21] :

- Recherches : a pour principale responsabilité de fournir à la direction de la Banque une analyse de l'économie canadienne.

- Marchés financiers : assume une combinaison de fonctions d'ordre opérationnel et analytique, que ce soit la mise en œuvre de la politique monétaire, la gestion de la trésorerie, suivre l'évolution des marchés financiers en vue d'améliorer la mise en œuvre de la politique monétaire, etc.

- Études monétaires et financières : effectue des recherches liées au secteur financier, suit de près les activités de celui-ci et produit des rapports pour aider à la formulation et à la mise en œuvre de la politique monétaire de la Banque du Canada.

- Relations internationales : effectue des analyses ponctuelles sur l'évolution actuelle et prévue de la situation économique à l'étranger, il fournit des analyses et des conseils sur des questions qui intéressent les organismes financiers internationaux, comme le Fonds monétaire international, et il mène des études sur des sujets liés aux marchés financiers internationaux et à la situation économique à l'étranger.

- Services à la Haute Direction et des Services juridiques : participe à la gestion de la Banque du Canada en apportant à la haute direction et au conseil d'administration un soutien à la prise de décision. Ce département fournit aussi des services juridiques à la Banque du Canada et représente cette dernière en tant que personne morale.

- Opérations bancaires : s'occupe de la prestation des services de la Banque du Canada ainsi que de l'émission de la monnaie et du service à la clientèle.

- Communications : aide la banque à faire preuve d'ouverture et de transparence. L'une de ses grandes priorités est d'appuyer le conseil de direction, qui joue un rôle primordial dans les communications portant sur la politique monétaire de la Banque du Canada.

- Vérification : est chargé d'effectuer des évaluations indépendantes des opérations de la Banque du Canada pour le compte de la haute direction et du conseil d'administration de la banque.

- Gestion de la dette ou Bureau de la gestion de la dette : s'occupe d'assurer des services administratifs efficients et de fournir des avis à l'égard du programme de gestion de la dette du gouvernement.

- Services généraux : s'occupent de presque tout le reste, que ce soit la gestion des employés à l'achat d'équipement.

Gouverneurs

- 1934 - 1955 : Graham F. Towers (premier gouverneur) ;

- 1955 - 1961 : James Coyne ;

- 1961 - 1973 : Louis Rasminsky (en) ;

- 1973 - 1987 : Gerald Bouey (en) ;

- 1987 - 1994 : John Crow (en) ;

- 1994 - 2001 : Gordon Thiessen ;

- 2001 - 2008 : David Dodge ;

- 2008 - 3 juin 2013 : Mark Carney ;

- 3 juin 2013 - 3 juin 2020 : Stephen Poloz[22],[23];

- 3 juin 2020 - : Tiff Macklem[23] ;

Politique monétaire canadienne

La politique monétaire canadienne a pour but premier de s'assurer que l'inflation demeure à un niveau bas et stable. Également, ces mesures sont établies pour protéger la valeur de la monnaie. Pour garder l'économie en santé, la politique monétaire doit obligatoirement avoir un taux d'inflation bas et stable, tout cela pour favoriser une expansion normale de l'économie et d'une accentuation de la création d'emploi. « L'accent mis par la Banque sur la maîtrise de l'inflation implique que l'écart de production, soit la différence entre la production potentielle et la production effective de l'économie, soit réduit au maximum »[24]. Enfin, la politique monétaire canadienne vise à réguler l'économie canadienne pour atténuer les récessions et les hausses de chômages. Il faut que la Banque du Canada empêche les hausses inflationnistes qui sont néfastes pour la société.

Il y a plusieurs composantes de la politique monétaire. « Les cibles de maîtrise de l'inflation que la Banque du Canada et le gouvernement fédéral ont établi pour le Canada constituent l'élément central de la politique monétaire »[25]. L'objectif est de maintenir l'inflation dans une fourchette de 1 % à 3 %, cette inflation est mesurée par l'indice des prix à la consommation. La Banque du Canada apporte également des modifications à son taux cible de financement à un jour. Les variations de ce taux influencent sur les taux d'intérêt et sur la valeur de la monnaie canadienne. La Banque effectue également des actions sur le marché libre, par exemple, elle peut vendre (pour diminuer la masse monétaire) ou acheter (augmenter la masse monétaire) des titres du gouvernement fédéral auprès des banques à chartes. « La Banque met en œuvre la politique monétaire en influant sur les taux d'intérêt à court terme. Pour ce faire, elle relève et abaisse le taux cible du financement à un jour (aussi appelé le taux directeur). Il s'agit du taux d'intérêt auquel les grandes institutions financières se prêtent des fonds pour une durée d'un jour. »[26]. Elle peut pratiquer, selon les circonstances, une politique monétaire restrictive ou expansionniste, dans le premier cas, elle augmente le taux d'escompte et dans le deuxième cas, elle le diminue.

Deux taux déterminent les conditions monétaires : le taux d'intérêt et le taux de change. « La transmission de la politique monétaire entre en jeu lorsque les variations des conditions monétaires exercent une influence sur la demande de biens et de services. Par exemple, une baisse des taux d'intérêt a tendance à entraîner un accroissement de la dépense et une diminution de l'épargne, tandis qu'une dépréciation du dollar peut stimuler les exportations et contenir les importations. À l'inverse, une hausse des taux d'intérêt tend à freiner la dépense intérieure, tandis qu'une appréciation du dollar contribue à réduire les exportations et à favoriser les importations »[24]. Ce n'est qu'après 18-24 mois que les effets de la politique monétaire sont visibles dans la société. Après ce délai, une réaction en chaîne se produit sur tous les acteurs et les indicateurs économiques. Donc, la politique monétaire doit prévoir les aléas de l'avenir et prévenir les problèmes qui pourront causer des récessions ou une montée soit du chômage ou de l'inflation.

Maîtrise de l'inflation

La maîtrise du taux d'inflation est le point central de la politique monétaire canadienne. Ce taux doit s'établir entre 1 et 3 % pour favoriser une croissance économique saine. La Banque du Canada se sert du taux d'intérêt pour réguler ce taux d'inflation. Si elle voit que le taux est supérieur à 3 %, elle va hausser les taux d'intérêt dans le but de freiner la demande des biens et services. Dans le cas contraire, si le taux d'inflation a tendance à diminuer sous un certain seuil, la Banque, pour soutenir la demande, va diminuer les taux d'intérêt.

Le choix de la fourchette de 1 % à 3 % est liée à une augmentation de la croissance normale selon la Banque. Ce taux doit être relativement bas pour favoriser les investissements à moyen et à long terme. L'inflation a des répercussions directes sur les investissements qui influencent la croissance économique. « L'un des principaux avantages que comporte la poursuite d'une cible explicite de maîtrise de l'inflation est l'influence que celle-ci exerce sur les attentes concernant l'évolution de l'inflation. Cette influence se traduit par la prise de décisions économiques — par les particuliers, les entreprises et les pouvoirs publics — qui ont tendance à renforcer la capacité de l'économie d'afficher une croissance soutenue non inflationniste »[25].

Conditions monétaires

Les conditions monétaires sont les effets combinés du niveau du taux d'intérêt et du taux de change canadien. La variation du taux de change canadien influence la demande de biens et de services : si la valeur diminue, elle favorise un accroissement des exportations, des touristes (exemple, les américains qui viennent tourner des films au Canada). Mais cela cause également une hausse des prix des produits importés, ce qui cause une diminution des importations. La Banque du Canada doit tenir compte de ce taux de change quand elle veut modifier le taux cible de financement de un jour, « car c'est l'effet combiné des taux d'intérêt et du taux de change qui détermine les conditions monétaires et qui permet de maintenir l'économie sur une trajectoire stable »[27]. La Banque du Canada veut favoriser un bon climat économique avec un taux d'inflation bas, ce qui permettra la création d'emplois, l'objectif principal de la politique monétaire canadienne.

Pour utiliser de façon adéquate la politique monétaire, la Banque du Canada utilise l'indice des conditions monétaires qui intègre le taux d'intérêt et le taux de change. La variation du taux de change de 3 points équivaut à une variation du taux d'intérêt de 1 point. En réaction à l'évolution de la situation économique, elle prend des décisions qui sont guidées par ces indices. Lorsque par exemple la Banque doit agir directement sur la politique monétaire, le taux de change peut être influencé par une modification du taux cible du financement à un jour. Donc une hausse du taux d'intérêt signifie souvent une augmentation de l'investissement de l'étranger au Canada, le dollar prend également une valeur significative. En revanche, une baisse du taux d'intérêt entraîne dans son sillage une diminution de la valeur du dollar. En bout de ligne, la Banque du Canada tente de maintenir des conditions monétaires compatibles avec les objectifs de la politique monétaire à long terme. Il y a un délai entre le oment où une politique monétaire est prise et son impact : entre 18 et 24 mois. Les enchaînements multiples constituent la cause de ce délai qui est nécessaire pour que les conditions monétaires s'appliquent de façon circoncise pour avoir une influence sur le taux d'inflation.

Transmission de la politique monétaire

Ce point est important pour comprendre la politique monétaire canadienne : cette politique a pour but principal de protéger la valeur de la monnaie grâce à un taux d'inflation stable et bas. Avec la modification du taux de financement à un jour, la politique monétaire influence le taux d'intérêt ce qui du même coup a une influence sur les dépenses des consommateurs et sur l'activité économique du pays. « Le délai de transmission de la politique monétaire est long et d'une durée variable parce qu'il faut du temps à l'économie pour s'ajuster aux modifications des conditions monétaires » [28].

Les délais de transmission d'une nouvelle politique monétaire peuvent prendre entre 18 et 24 mois. Ce délai est nécessaire pour évaluer par la suite une influence sur l'économie et sur le taux d'inflation, il y a un ajustement à faire pour s'adapter à cette nouvelle politique. En ajustant le taux d'intérêt, il y a une variation dans les dépenses et dans le volume des ventes, ce qui conduit a une variation du niveau de production, cette dernière joue un rôle sur la variation des prix et sur l'inflation. Cette roue anti-inflationniste se fait dans une fourchette entre 18-24 mois. La Banque du Canada doit planifier en avance ce qui pourrait se produire à l'intérieur de cette période pour que cette politique se place dans le système en douceur et sans problème apparent.

La Banque du Canada peut modifier les conditions monétaires, si elle voit que la conjoncture n'est pas propice au bon déroulement de sa politique monétaire, elle peut agir pour effectuer quelques modifications. Entre autres, si elle voyait que l'inflation ne cesse d'augmenter, elle prendrait les mesures nécessaires pour se réajuster (durcir les conditions monétaire, par exemple) dans une fourchette cible. Dans le même sens, si l'économie tend vers un ralentissement, elle va assoupir ses conditions monétaires en provoquant une baisse des taux d'intérêt. Elle doit prévoir et estimer l'inflation dans 18-24 mois, elle utilise des indicateurs économiques: « la vigueur de la demande de crédit, le rythme d'expansion monétaire et l'évolution des prix et des coûts »[28]. La politique monétaire est axée sur l'avenir et non le présent.

Assouplissement quantitatif

En mars 2020, pendant la pandémie de Covid-19, la Banque du Canada achète des obligations des provinces canadiennes et du gouvernement du Canada à la hauteur de centaines de milliards. Pour ce faire, elle a émis de la monnaie sans contrepartie économique mesurable. C'est la première fois qu'elle recourt à l'assouplissement quantitatif pour soutenir l'économie canadienne[29].

Critiques sur la Banque et sa politique économique

Les critiques exprimées à l'égard de la politique monétaire de la Banque du Canada affirment qu'elle devrait poursuivre d'autres objectifs que celui de la stabilité des prix ou de l'inflation[30]. De plus, certains disent que la Banque du Canada devrait aider les Canadiens à comprendre qu'une politique monétaire axée sur la réalisation de cibles de maîtrise de l'inflation ne fait pas abstraction des variations de l'emploi et de la production, et ne mène pas à une économie qui fonctionne systématiquement moins bien qu'elle ne le devrait[30]. L'objectif de stabilité des prix, ou du maintien de l'inflation à un niveau très bas, écarte toute possibilité de recours à des taux d'intérêt réels négatifs, c'est-à-dire des taux d'intérêt inférieurs au taux d'inflation, pour stimuler l'économie, si cela devait s'avérer nécessaire. Ainsi, « il faudrait éviter de viser un faible taux d'inflation pour conserver la marge de manœuvre accrue que des taux d'intérêt réels négatifs donneraient aux décideurs publics en période d'atonie de l'activité économique »[30]. Un aspect critique de la politique sur l'inflation de la Banque du Canada est la rigidité des salaires. Il semble que les salaires sont assez rigides au pays : si des ressources inutilisées feraient leur apparition sur le marché du travail, les salaires pourraient baisser. Ainsi, les salariés canadiens pourraient être victimes d'une illusion monétaire permanente dont pourrait et devrait profiter l'autorité monétaire, mais la Banque du Canada n'a pas les politiques pour le faire[30].

La politique monétaire vise à contrôler l'inflation. La Banque du Canada la définit ainsi : « les attentes relatives à l'inflation, donc l'inflation elle-même »[31]. L'inflation n'est plus comprise uniquement comme un phénomène macro-économique de déséquilibre entre deux variables, elle est directement comprise dans sa dimension d'anticipation. La politique de la Banque du Canada provoque le dépassement des économies nationales par une économie globalisée, ce qui fragilise les institutions mises en place dans le cadre des marchés nationaux moderne. Aussi, la monnaie nationale, garantie par l'État-nation et liée à la santé de l'économie nationale, perd sa crédibilité. La valeur de sa monnaie, interne et externe, s'émancipe de l'évolution d'une économie nationale de plus en plus dissipée dans des réseaux internationaux pour se rattacher strictement à sa valeur marchande et nominale sur les marchés financiers. Donc, ce sont les opinions et les perceptions des opérateurs à l'intérieur des marchés tels que le Canada qui fixent la valeur de la monnaie. C'est à ce niveau que doit jouer la Banque du Canada pour préserver la valeur de la monnaie, ce qui n'est pas fait actuellement. Elle doit anticiper les anticipations et tenter de les encadrer. D'où l'importance pour la Banque du Canada de communiquer publiquement à la fois des cibles de niveau d'inflation et de tout mettre en œuvre pour maintenir l'inflation à l'intérieur de ces cibles afin de pouvoir, du même coup, communiquer la réalisation continue de son objectif de garder la fourchette du niveau d'inflation entre 1 % et 3 %[31].

De plus, la Banque du Canada vit quelques incertitudes. La première étant que le taux d'intérêt américain pourrait changer d'une manière imprévisible si le rendement de leur économie vient à changer trop rapidement. L'incertitude du marché canadien est étroitement liée à celui du marché américain, et cette incertitude peut facilement augmenter lorsque le secteur privé ne voit pas clairement les objectifs à long terme que visent les politiques de la Banque du Canada. L'incertitude est augmentée par les limites de la capacité de prévision de la Banque du Canada. « Lorsqu'elle arrête ses mesures de politique monétaire, la banque centrale ne sait pas non plus comment les milieux financiers et le public réagiront à ses déclarations et à ses actions »[32]. Ceci, ainsi que la généralisation de l'incertitude, témoigne que le système financier canadien n'est plus un système fermé, où la banque centrale en serait le centre. La Banque du Canada est devenue un système ouvert, comme un marché où elle se différencie des autres par sa fonction spécifique. Elle ne peut pas mesurer ou contrôler les liquidités existantes en dollars canadiens au moment où elle le désire. En d'autres termes, elle a perdu le contrôle sur la quantité de monnaie canadienne existante[33].

Si le gouverneur de la Fed est devenu un spécialiste des crises et des atterrissages en douceur, des reproches ont été émis assez souvent contre son homologue canadien dès la fin des années 1990 et le début des années 2000 : il serait peu sensible à l'évolution réelle de l'économie et s'embourberait dans des modèles théoriques. La critique affirme que la politique économique de la Banque du Canada est mauvaise et remarque que les futurs gouverneurs sont de hauts dirigeants de la Banque du Canada, s'ils ne sont pas déjà premier sous-gouverneur. De plus, elle n'a pas une structure décentralisée capable de tâter le pouls de l'économie des régions. Sa politique monétaire découle de la vision d'une seule personne nommée tous les sept ans, et qui se perpétue de mandat en mandat, puisque la relève est assurée en univers clos, ce qui empêche tous changements dans la politique économique de la banque.

Les erreurs faites par le gouverneur de la Banque du Canada pendant les années 1990 sont nombreuses. Pendant la crise économique asiatique, la Banque du Canada a soudainement changé sa politique économique du maintien de l'inflation pour une de défense du dollar canadien. De plus, il semble qu'elle soit responsable de la chute du dollar vers la fin des années 1990 parce qu'elle n'a pas attendu que la Fed relâche la pression sur ses propres taux pendant la crise asiatique[34].

La Banque du Canada est aussi critiquée pour avoir maintenu son taux directeur à cout terme en dessous de celui des États-Unis. C'est en partie ce qui a maintenu la faiblesse du dollar et qui a réduit sa marge de manœuvre en le rendant dépendant de la Fed. Même si un dollar faible est bénéfique pour les exportations, à long terme la politique de la Banque du Canada camoufle l'inefficacité et ne stimule pas la recherche de gains de productivité et d'investissement, et peut donc sérieusement entraver la capacité concurrentielle des entreprises multinationales canadiennes[34]. Ceci pourrait inciter les entreprises, qui profitent du dollar canadien en baisse, à attendre que ce dernier baisse encore plus pour commencer à investir[35].

Une des grandes critiques envers les politiques économiques de la Banque du Canada est qu'elle devrait adopter soit le dollar américain ou au moins établir une parité entre le dollar canadien et le dollar américain. Ainsi, comme les américains achètent plus de 85 % des exportations canadiennes, cela rendrait le niveau de vie des Canadiens beaucoup plus élevé. De plus, le dollar canadien n'a pas cessé de baisser par rapport au dollar américain depuis le début des années 1980, soit trente ans. Comme la Banque du Canada est souvent critiquée d'être influencée par la Fed, certains vont jusqu'à dire qu'un taux de change fixe mettrait fin à toute influence du gouvernement américain. Pour que la Banque du Canada puisse devenir plus influente (ou moins influencée) envers les politiques économiques américaines, les critiques qui veulent un taux de change fixe affirment que « cette structure apporte une influence importante aux régions lors de l'élaboration de la politique monétaire. […] Ainsi, un système où la Banque du Canada deviendrait une treizième banque régionale du réseau américain est fort concevable ; le Canada pourrait même tenter d'obtenir un siège permanent au sein du Federal Open Market Committee (FOMC) »[36].

Certains économistes se sont opposés au contrôle de l'inflation à un niveau près de zéro. Par exemple, Paul Krugman a affirmé : « La rigidité des salaires nominaux signifie que tenter d'obtenir un taux d'inflation très bas altère la flexibilité de salaires réels et augmente donc le taux de chômage à la longue. Dans le cas du Canada, où la Banque du Canada tente tout son possible pour atteindre son but de la stabilité des prix, le taux de chômage est demeuré beaucoup plus élevé qu'aux États-Unis. Le Canada souffre d'une inflexibilité des salaires et le problème n'est pas seulement lié à la structure microéconomique du Canada, mais surtout à la politique anti-inflation de la Banque du Canada. En bref, donc, la croyance que la stabilité des prix est une grande cause dont tous bénéficient n'est pas une évidence, c'est tout au plus une croyance largement répandue par les gens de la Banque du Canada. Les avantages de la stabilité des prix et d'un niveau d'inflation bas sont évasifs, car les coûts pour y arriver sont grands et l'inflation au niveau presque nul ne peut pas être une bonne chose à long terme »[37].

Notes et références

- Loi sur la Banque du Canada - L.R.C., 1985, ch. B-2.

- La Banque du Canada, son histoire - Banque du Canada (consulté le 27 juin 2006).

- (en) « Bank of Canada increases overnight rate target to 1 ¾ per cent », sur www.bankofcanada.ca (consulté le )

- (en) « Bank of Canada Interest Rate 1935-2020 & 2021 Forecast | WOWA.ca », sur wowa.ca (consulté le )

- (en) « Bank of Canada lowers overnight rate target to ¼ percent », sur www.bankofcanada.ca (consulté le )

- Ce que nous faisons - Banque du Canada (consulté le 27 juin 2006).

- Loi sur la Banque du Canada, op. cit., article 18 alinéa f.

- Loi sur la Banque du Canada, op. cit., article 18 alinéa j.

- Loi sur la Banque du Canada, op. cit., article 18 alinéa n.

- Ce que nous faisons - Site officiel (consulté le 27 juin 2006).

- La politique monétaire - Site officiel (consulté le 27 juin 2006).

- Inflation - Site officiel (consulté le 27 juin 2006)

- Soldes non réclamés - Site officiel (consulté le 27 juin 2006).

- Qui sommes-nous ? - Placement Épargne Canada (consulté le 27 juin 2006).

- Détection de la contrefaçon - Site officiel (consulté le 27 juin 2006)..

- Billets mutilés - Site officiel (consulté le 27 juin 2006)..

- Éric Desrosiers, « La Banque du Canada a été trop optimiste », Le Devoir, (consulté le )

- Loi sur la Banque du Canada, op. cit., article 7 alinéa 1.

- Direction et administration - Site officiel (consulté le 27 juin 2006).

- Loi sur la Banque du Canada, op. cit., article 6 alinéas 2-3.

- Départements de la Banque - Site officiel (consulté le 27 juin 2006)..

- Isabelle Maltais, « Stephen Poloz dirigera la Banque du Canada », Radio-Canada.ca, (lire en ligne)

- « Tiff Macklem nommé à la tête de la Banque du Canada », Radio-Canada.ca, (lire en ligne)

- La politique monétaire - Site officiel (consulté le 27 juin 2006)..

- La cible de maîtrise de l'inflation - Site officiel (consulté le 27 juin 2006)..

- Foire aux questions - politique monétaire - Site officiel (consulté le 27 juin 2006)..

- Les conditions monétaires - Site officiel (consulté le 27 juin 2006).

- La transmission de la politique monétaire - Site officiel (consulté le 27 juin 2006).

- « Le choix du prochain gouverneur de la Banque du Canada est particulièrement important », Radioa-Canada.ca, (lire en ligne)

- Les cibles de maîtrise de l'inflation : l'expérience canadienne (discours, 1998) - Gordon Thiessen, Site officiel (consulté le 27 juin 2006).

- Éric Pineault, La Banque du Canada et la dissolution de l'État providence canadien, éléments pour une sociologie de la régulation monétaire (mémoire), Université du Québec, 1998, p. 141-142.

- Éric Pineault, La Banque du Canada et la dissolution de l'État providence canadien, éléments pour une sociologie de la régulation monétaire (mémoire), Université du Québec, 1998, pp. 142-143.

- Éric Pineault, La Banque du Canada et la dissolution de l'État providence canadien, éléments pour une sociologie de la régulation monétaire (mémoire), Université du Québec, 1998, pp. 143-145.

- Besoin de sang neuf - Gérard Bérubé, Ça Magazine, décembre 2000 (consulté le 27 juin 2006).

- Benoît Carmichael, « L'Union monétaire d'Amérique du Nord », Le Soleil, 26 janvier 2002.

- L'Union monétaire, un événement à l'horizon - Richard Marceau, 2001 (consulté le 27 juin 2006).

- (en) Stable Prices and Fast Growth: Just Say No - Paul Krugman, 1996 (consulté le 27 juin 2006)

Annexes

Bibliographie

- Benoît Carmichael, « L'Union monétaire d'Amérique du Nord », in Le Soleil, Québec, 26 janvier 2002.

- Éric Pineault, La Banque du Canada et la dissolution de l'État providence canadien, éléments pour une sociologie de la régulation monétaire (mémoire), Université du Québec, 1998.

- Gordon Thiessen, Les cibles de maîtrise de l'inflation: l'expérience canadienne, discours, 1998.

- Pierre Lamontagne, La monnaie et la masse monétaire, 2002.

- Yvan Fontaine, La Banque du Canada.

Article connexe

Liens externes

- (fr + en) Site officiel

- Numicanada.com, site sur la nusmatique du Canada

Portail du Canada

Portail du Canada  Portail de l’économie

Portail de l’économie .png.webp) Portail de la numismatique

Portail de la numismatique